BTC/HKD-0.05%

BTC/HKD-0.05% ETH/HKD-0.75%

ETH/HKD-0.75% LTC/HKD-0.07%

LTC/HKD-0.07% DOT/HKD+0.39%

DOT/HKD+0.39% ADA/HKD-0.02%

ADA/HKD-0.02% SOL/HKD-0.33%

SOL/HKD-0.33% XRP/HKD+0.91%

XRP/HKD+0.91% DOGE/US+1.22%

DOGE/US+1.22%

1.概述

代幣經濟指代幣和經濟學的結合,表現為如何通過代幣分配一個加密項目所產生的利益,用來協調項目中貢獻者、投資者和用戶等相關方的利益。

代幣經濟對于一個項目有錦上添花的作用,雖然不是項目價值或者代幣價格的決定因素,但可以起到重要輔助作用。

部分項目具備良好的應用場景和收入,并不意味著用戶也能通過持有代幣享受其價值分配。而一些缺乏基本面和使用場景的項目,也能憑借特殊的代幣經濟設計,拉升幣價。

2.要素與分類

代幣經濟的兩大基本要素為供給和需求,在其中還可拆解出一些需要重點關注的核心要素。

a.供給

即代幣釋放,主要由代幣如何被產生、釋放的速度和時間范圍、如何分配等因素構成;供給過快過多導致的通脹會使價格存在下跌的動力。

核心要素

稀缺性:最基本的屬性,主要由硬頂和銷毀機制決定

???尚未釋放的代幣和時間范圍:可以通過市值與FDV的比值來衡量,類似大股東解禁,意味著未來還存在潛在拋壓。此外,還需要注意即使存在大量的未釋放代幣,如果其解鎖時間較長,那么潛在拋壓實質較低。

通脹速度:參考大部分DeFi項目,會在早期為吸引用戶提供超高APR,帶來代幣高通脹,短暫炒作之后由于“挖提賣”會產生巨大拋壓。

Mike Novogratz:我低估了加密行業中借貸資金的規模:金色財經報道,Galaxy Digital創始人Mike Novogratz在彭博加密峰會上表示,我低估了加密行業中借貸資金的規模,該行業在一系列破產后陷入了全面信貸危機。因為我沒有意識到系統中的杠桿規模。人們沒有預料到的是,這些損失在專業機構的資產負債表中顯現出來的規模,引發了一系列連鎖反應。這演變成了一場全面的信貸危機,導致了全面清算和對該領域信心的巨大損害。

Novogratz還提到了借貸平臺Celsius Network和對沖基金Three Arrows Capital,他表示,這些公司存在荒謬的風險管理,它們承擔了巨大的杠桿風險,實施了資產負債不匹配的策略,也就是說它們吸收了短期存款,然后以長期貸款的形式放出去。這兩種方式是人們破產的常見原因。(彭博)[2023/6/18 21:45:06]

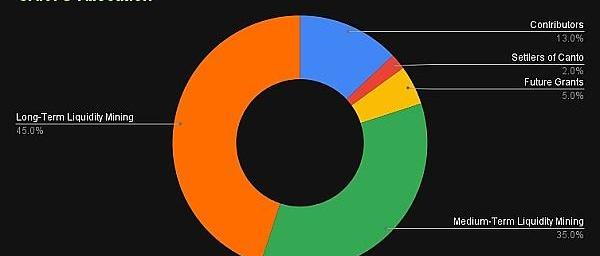

???以CANTO為例,硬頂為10億枚,無燃燒機制,而其代幣供應的70%都是為LP預留的流動性挖礦獎勵。

???可以預見以下情境:高APR推動早期需求和價格抬升→以代幣價格計算的挖礦獎勵進一步提高→更多用戶進入、更多代幣獎勵釋放,進入高通脹階段→用戶賣出挖礦獎勵,代幣價格持續下跌。在這種場景下,錯過早期價格抬升階段的CANTO代幣的投資者都會遭受損失。

BlockFi的加密貨幣挖礦資產可能在破產聽證會后推向市場:金色財經報道,BlockFi的加密貨幣挖礦資產可能在破產聽證會后推向市場,根據周一提交給破產法庭的提案,BlockFi的加密貨幣挖礦資產的投標人將在2月20日之前提交投標,并在下周進行拍賣。(coindesk)[2023/1/31 11:37:26]

https://www.coingecko.com/en/coins/canto/tokenomics

分類

拆解以上要素后,我們可以把不同組合的代幣經濟模型按供給模式進行分類:

1)通脹+硬頂:以BTC為代表,多見于公鏈項目

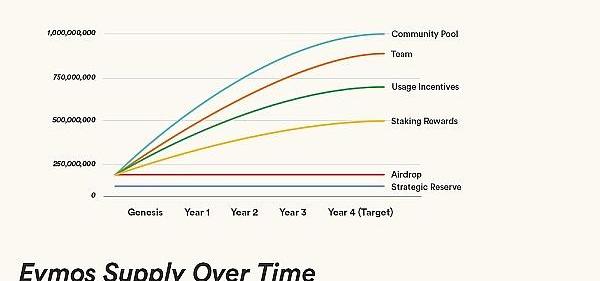

參考Evmos:初始供應2億枚,總供應量10億枚,通過早期高通脹逐步遞減的形式,在4年內達到上限。

https://medium.com/evmos/the-evmos-token-model-edc07014978b#:~:text=Tokendistributionatgenesiswill,poolandastrategicreserve

2)通脹+無硬頂:常見于Memecoin

參考Dogecoin:每分鐘區塊獎勵1萬枚狗狗幣,沒有上限,只要有礦工挖礦,供應量會無限制增長,當前流通量超過1300億枚

數據:超過10萬枚BTC期權將于9月30日到期交割:9月26日消息,據Coinglass數據顯示,超過10萬枚BTC期權和近150萬枚ETH期權將于9月30日到期交割。[2022/9/26 22:30:00]

3)通縮+硬頂:最具稀缺性

參考BNB:初始供應上限2億枚,平臺將其利潤的20%用于回購代幣并將其銷毀,直至剩余1億枚;用戶可以通過燃燒BNB抵扣手續費。目前供應量約1.6億枚,因此其實質上是價值不斷增加的通縮代幣,對于代幣持有者最為有利。

4)通縮+無硬頂

參考ETH:在EIP-1559之后,由于鏈上活動較多,在部分時期燃燒的手續費超過礦工的挖礦獎勵,因此ETH具備通縮的潛力。

在POW機制下,以太坊約15秒出一個區塊,出塊獎勵約2枚ETH,年發行量約470萬枚,年通脹率約4%,考慮到銷毀的通脹可能為2%+;

而切換到POS機制后,將會減少約90%的通脹,年通脹率約0.49%,參考近1年的ETH銷毀率約2%,實際通脹可能為-1.5%。

在這種模式下的ETH顯然比以往更具價值。

b.需求

代幣需求主要由其效用決定,表現為收益分配、gasfee、治理等;供應量不變的情況下,用戶對代幣需求的增加會推動價格上漲。

核心要素:

收益和流動性:一般來自于項目方的收益,用戶通過持有或鎖定代幣的形式,可以分享實際的現金流收入或代幣回購銷毀。

鏈游基礎設施開發商Oasys高管:新加坡的低稅率吸引大量日本Web 3公司:7月8日消息,日本區塊鏈游戲基礎設施開發商Oasys代表董事Ryo Matsubara在沖繩舉行的IVS Crypto 2022活動上表示,大量日本Web 3公司正在遷往新加坡,或是在新加坡設立新辦事處。Matsubara解釋說,在Web3領域運營的日本公司如果發行代幣并且代幣升值,就需要為未實現的收益納稅,而新加坡的低稅率吸引了這些公司。(Forkast)[2022/7/8 2:00:13]

在這基礎上還需要關注流動性,大部分情況下用戶需要鎖定其代幣一段不短的時間,比如Cosmos中大部分資產質押需要21天解鎖,甚至veCRV最長可達4年鎖定期。

收益來源:針對上述收益,我們需要關注其現金流的來源,可能為外部收入、項目營銷補貼、后入場用戶的資金等

實用性:治理、服務、精神世界滿足

預期:未來的活動/元宇宙權益、更多空投、社區meme投機等

以Anchor為例,其為UST提供20%年化收益率的穩定幣活期存款,通過創造收益創造了代幣需求,巔峰時取得180億美元的TVL,而LUNA-UST的轉化機制,又將這一需求轉化為了燃燒LUNA的需求,在上述多種因素的作用下,LUNA價格持續上漲。

這個例子中,需求提升和代幣通縮共同拉升了LUNA的價格。

這里需要注意20%的年化收益率并不來自真實的借貸需求,也不來自于新用戶存入的資金,完全來自于LFG基金會對協議的撥款,其收益來源是一種營銷補貼。參考互聯網企業通過補貼贏得市場,雖然這種模式并不一定不可持續,但其需要解決用戶真實存在的需求,否則終究難以為繼。

湖南新化:“區塊鏈+不動產”交易繳稅平臺正式上線運行:5月31日消息,新化縣“區塊鏈+不動產”交易繳稅平臺正式上線運行。湖南婁底市是國家稅務總局“區塊鏈+不動產稅費服務”全國四個試點城市之一,現已建成國內應用最成熟的不動產區塊鏈信息共享平臺,前期已在婁底城區推廣,并取得顯著成效。(紅網)[2022/5/31 3:53:23]

對于許多加密項目和Web3敘事,其用戶需求可能為憑空創造,因此這種商業模式即使不是龐氏,在投資時也需要謹慎評估其代幣的真實需求。

分類

經過以上的要素拆分,我們可以按照代幣的效用進行分類,主要為:

1)治理代幣

作為Web3和DAO敘事的底層邏輯,通常大部分項目的代幣都具備治理功能,以持有的代幣作為憑證,參與社區投票。

治理效用的大小一般取決于項目方中心化的程度。以Juno社區沒收巨鯨“非法”獲取的空投資產為例,當社區被引導,且開發團隊執行社區決策時,其治理效用極其巨大。Solend強制清算巨鯨頭寸的治理提案雖然最終迫于輿論和社區壓力沒有最終執行,但也體現出一些項目方所擁有的巨大權力。

該效用還可能取決項目方所下放的權力,比如CultDAO中的部分治理權體現在是否進行投資的決策上;再比如Curve社區的投票有權力決定其流動性池的激勵程度。對于這類權力,其治理權效用就具備極高價值,甚至可能由此產生類似選舉活動和賄賂投票等一系列行為。

對于普通用戶和投資者來說,大部分項目的治理權等同于沒有效用,大部分項目的治理意愿都偏低。

https://pdf.dfcfw.com/pdf/H3_AP202111251531070336_1.pdf?1637866602000.pdf

2)實用代幣&收益代幣

實用性一般體現在公鏈的原生代幣上,用來支付gasfee,實質上是用戶在為“公鏈提供區塊空間”這一服務進行付費,是項目收入的重要來源。

收益權則體現了”把收入還給用戶“這一Web3的底層邏輯,各類X2E項目都具備類似的代幣經濟;對于POS公鏈而言,用戶收益更多體現在將代幣質押給節點幫助驗證交易,產出區塊,獲得獎勵。

這類收益權通常以代幣的形式體現,以AxieInfinity為例,收益代幣SLP,治理代幣AXS。SLP為無限量供應,通過玩游戲獲取,但消耗場景較少,其效用更多體現在賣出獲利,因此面臨持續拋壓;當價格下跌、收益減少時,購買NFT參與游戲、消耗AXE&SLP升級的活動更加減少,出現死亡螺旋。當新玩家不斷加入,擴大SLP的使用時,早期進入者的收益會提高。當項目使用這種龐氏模式設計代幣的收益效用時,我們需要更多關注其持續性。

xSUSHI也是收益代幣的一種模式,SUSHI代幣持有者將其質押換取xSUSHI,享有全平臺交易手續費的分成,而這部分手續費本應屬于LP。

https://help.sushidocs.com/guides/how-to-stake-sushi-for-xsushi

3)veToken

這種模式兼具以上兩種效用,通過將代幣鎖定不等的時間至平臺,換取更高的收益權和治理權。該模式由Curve創造,廣泛用于各類項目,并產生了“DeFi樂高”的玩法。

以CRV和veCRV為例,對該模式進行簡要介紹:

CRV持有者將其代幣鎖定為veCRV,最長時間為4年。鎖定時間越長,收到的veCRV越多,換取的權益越大。用戶承擔流動性和幣價波動風險,減少了市場上CRV流通換取以下權益:

按分享Curve的手續費收入

將LP激勵的CRV獎勵提升提升到最高2.5倍

決定LP池的激勵程度

這一舉措將代幣持有者、LP和平臺的利益長期綁定,用戶需要購買CRV參與,LP會將激勵的CRV重新鎖定,一定程度上避免“挖提賣”;而一些需要流動性的項目方更需要購買CRV來提高自己資產的流動性,比如UST崩盤前希望組建的4pool池、USDN脫錨和債務危機后,Waves團隊提出的拯救計劃就包括公開市場購買CRV以增加其池子的流動性。

而由于這一轉換是不可逆的,用戶通常難以接受長期喪失流動性,由此產生了著名的Curvewar和賄賂機制。以Convex為例,將veCRV的治理權和收益權拆分,用戶可以將CRV轉換為cvxCRV并質押,獲得屬于veCRV的獎勵、Convex的部分手續費收益和代幣CVX為獎勵,作為代價,用戶喪失了veCRV的治理權。

Convex解決了veCRV的大部分缺陷,但由于cvxCRV的退出和與CRV之間掛鉤的是通過二級市場,主要是Curve的流動性池實現的,因此在流動性不足的情況下,可能存在類似stETH和ETH脫錨的情況。

綜上來看,Curve和Convex相結合為veToken提供了一種相對完善的模式,我們可以通過內置賄賂、退出機制等功能,直接整合出相對完善的代幣經濟設計。

4)NFT&SBT

這類代幣通常也會綜合以上幾種效用,大部分作為身份、社交憑證等出現,可參與治理;一些版權類NFT的投資者也可以分享版權收益、創作收益。

3.總結

通過對供給和需求兩大類要素和其中的一些核心要素進行分析和組合,從項目投資和代幣經濟設計兩個角度我們都可以獲得想要的信息,只需要關注不同角度所側重的要素。

然而核心依然是項目的基本面,代幣經濟永遠只能起到輔助作用,或許在牛市可以通過投機和meme等方式拉升幣價,但在熊市流動性收縮時,還是難免失敗。

來源:金色財經

Tags:CRVETHVECSUSHI幣圈crv幣適合長期持有嗎ethylethanoateVEC2幣3X Short Sushi Token

目前比特幣現價22100,昨日發文提到上方重點壓力位23000位置,可以圍繞這個位置去開空,是一個較為穩健的點位,至少是可以看一千點,早間的一波沖高幣價最高22950,不知道大家有沒有卡進去.

1900/1/1 0:00:00納斯達克CEO:正協助美國金融業監管局和SEC對Coinbase的訴訟執法工作:6月7日消息,彭博社報道,納斯達克CEO Adena Friedman在訪談中表示.

1900/1/1 0:00:00btc行情分析 昨日行情整體向上沖擊后,在晚間上方承壓較大,未能突破上方壓力位置,隨后行情變開始一路下跌,多頭雖然走出反攻但是未能走出反轉,目前大餅最低觸及18800一線.

1900/1/1 0:00:00昨晚給到以太坊低吸1530-1550附近做多,目標看到1600附近,最高漲到1593,盈利47個點。再次恭喜跟上的朋友們。穩穩的一單,做行情,首看趨勢,其次看點位,最后是時間.

1900/1/1 0:00:00在BTC、ETH和幾個大盤山寨幣的每周兩位數收益顯著之后,加密貨幣市值突破了1萬億美元。加密貨幣交易員在7月18日找到了值得慶祝的理由,在比特幣(BTC)價格掃過18,000美元以下的年度低點后.

1900/1/1 0:00:00周一上午,全球加密貨幣市值小幅上漲至1.06萬億美元,在過去24小時內幾乎沒有變化。總交易量也增至729.2億美元.

1900/1/1 0:00:00