BTC/HKD+0.4%

BTC/HKD+0.4% ETH/HKD-0.09%

ETH/HKD-0.09% LTC/HKD-2.04%

LTC/HKD-2.04% DOT/HKD-2.45%

DOT/HKD-2.45% ADA/HKD-0.34%

ADA/HKD-0.34% SOL/HKD+0.23%

SOL/HKD+0.23% XRP/HKD+1.05%

XRP/HKD+1.05% DOGE/US+0.54%

DOGE/US+0.54%本文將探討:

我們如何辨別 MicroStrategy (MSTR) 的價值,這是一家在加密貨幣領域處于獨特情況的公司,以及價值投資者如何運作的基礎知識。

無論是否考慮到 MSTR 對比特幣的大量投資,投資 MSTR 的主要機會成本是擁有等量的比特幣。因此,為什么現在以比特幣計價比以美元計價更有意義。

為什么比特幣的定價方法在未來可能變得越來越重要。

眾所周知,MicroStrategy 是一家現在在比特幣中占有重要地位的公司。2020 年 8 月,他們宣布將采用比特幣作為其主要的國庫儲備資產。他們將整個公司的資金轉換為比特幣,并繼續將自由現金流轉換為比特幣。隨后還有兩個可轉換債券發行,其收益也全部購買為比特幣。最近一次是在 2021 年 6 月,它們發行了更多不可轉換債券,使用所得款項購買了更多的比特幣。

根據 MicroStrategy 官網披露的數據,公司目前總持倉的比特幣數量為 105,085 枚,總價值約為 41億 美元(以每枚硬幣 26,080 美元的平均價格購買)。而 MSTR 的股價目前為 $666,公司總價值約為 65億美元。在以下兩個方面,他們的情況是在其他公司中是不可比擬的:

他們持有的比特幣占公司價值或市值的百分比

公司的整體規模。

換句話說,相對于公司規模,其他大公司(例如特斯拉)持有的比特幣比例要小得多,而其他高比例的持有公司的規模要比它小得多。

MicroStrategy首席執行官:比特幣是數字身份的未來:金色財經報道,MicroStrategy首席執行官Michael Saylor今日分享了一篇微軟的文章,并稱:“比特幣是數字身份的未來。”據悉,該文章介紹了微軟的開源去中心化身份識別工具ION,該項目幫助普通人使用比特幣保護他們的數字身份。此前3月消息,微軟的去中心化身份團隊已經在比特幣主網上發布了其ION去中心化身份(DID)網絡的v.1版本。[2021/7/10 0:40:48]

從 2020 年 8 月左右開始,我們開始看到比特幣被添加到幾個上市公司的資產負債表中。而?MicroStrategy 就是這樣的一家公司。這就是為什么你經常聽到 MicroStrategy 被描述為代理比特幣 ETF。但是,由于他們未來可能會持續購買 BTC,因此這種情況可能更具動態性。這就是為什么要研究傳統價值投資者如何評估它們的原因。

“我持有比特幣的時間是……永遠。”

首先股票市場主要以美元計價的方式對 MSTR 進行估值。畢竟,股價是以美元計價的,而利潤是以美元計算的。

對于不熟悉的人,下面我將解釋如何逐步形成這種類型的估值。

MSTR 的利潤相對穩定,近年來并沒有顯著增長。 像這樣的公司估值最傳統的方法是將所有預計未來利潤的現值相加,然后加入除此之外的任何其他相關資產(比特幣)。

Michael Saylor:比特幣將繼續以高于美元貶值的速度升值:金色財經報道,近日,MicroStrategy創始人兼首席執行官Michael Saylor在接受采訪時表示:今年3月以來,為應對新冠疫情的沖擊,世界各國央行都在迅速地增加貨幣供應量,這導致資產通脹率每年可能超過15%,所以我們預計,在未來5~7年內,我們可能會損失50%至75%的現金購買力。在這種情況下,我們認為,比特幣是最好的儲備資產,因為它是一種不能再生產的、非常稀缺的資產,并且它兌美元價格有一年升值超過100%的情況。我們預計,比特幣將繼續以高于美元貶值的速度升值。(每日經濟新聞)[2020/12/28 15:49:56]

我們所說的現值是什么意思?10 年后收到的 100 美元不像現在的 100 美元那么有價值,因此我們需要通過利率對未來利潤進行貼現以得出現在的價值。

例如,我們可能會在 10 年內將 100 美元估值為:100 美元 / 1.0122 ^ 10 = 88.60 美元

這里使用的利率是美國國債的 10 年期收益率,被視為美元的“無風險”收益率。國債被認為幾乎沒有風險,因為一旦出現這種情況,美聯儲可以創造更多的美元來償還債務。

換句話說,如果我們在 10 年后想要 100 美元,我們現在可以投資 88.60 美元來回報它。相反,我們可以說 10 年后支付 100 美元的前景現在對我們來說“價值”88.60 美元。然后我們可以每年重復這個計算來“貼現”所有預期的未來利潤,并將它們加起來。這種估值方法特別類似于對支付股息的公司進行估值,因為這些利潤作為現金流支付給股東。它也與評估債券的方法非常相似。

MicroStrategy首席執行官:比特幣比黃金“好一百萬倍”:金色財經報道,在回答有關“黃金能否在日益數字化的世界中重新奪回其價值存儲地位”的問題時,MicroStrategy首席執行官兼創始人Michael Saylor表示,黃金不能。他認為比特幣已經占據主導地位。Saylor稱,積累黃金是“一種過時的儲值方法”,比特幣“好一百萬倍”。[2020/11/11 12:15:48]

碰巧的是,從歷史上看,MicroStrategy 并沒有將利潤作為股息支付,而是在資產負債表上積累了大量現金,這也是 Michael Saylor 首先考慮比特幣的原因。無論股息是實際派發、列入資產負債表,還是再投資于業務,產生利潤的潛在能力是價值投資的基礎。

實際上,分析師在計算股票估值時使用比無風險利率高得多的利率。所使用的整體利率可能反映相關期間的無風險國庫利率加上額外的“股權風險溢價”。后者反映了一個事實,即未來利潤的實現遠不如美國國債的名義回報,后者被視為無風險。這個溢價是非常主觀的,但可能每年約為 5-6%。平均為美國股票。

總而言之,目前 65億 美元的 MSTR 市值反映了當前價值 41億 美元的比特幣持有量,加上所有未來利潤的貼現總和的現值,以及其他因素。這些可能包括市場對 MSTR 的任何正或負溢價,以及對已發行可轉換債券的調整,以決定這些債券是否可能在未來日期轉換為股權。

2021 年 6 月,MicroStrategy 宣布發行新的債券,這是 MSTR 處于動態狀態并在機會出現時獲得更多比特幣的另一個印證。最新發行的債券不可轉換。它現在已經被用來購買更多的比特幣,但會降低他們將未來利潤轉換為比特幣的能力,因為他們將不得不優先支付這些債券票息。為了說明這一點,該債券為 5 億美元,年利率為 6.125%,因此該公司每年將不得不支付約 3,060 萬美元來支付利息。

區塊鏈初創公司Oasis Labs與Nebula Genomics合作:基因測序初創公司Nebula Genomics和區塊鏈初創公司Oasis Labs已經開發一個平臺,讓人們擁有自己的基因組數據。借助Oasis Labs的“隱私保護”智能合約技術,Nebula的用戶可以以完全隱私的方式與研究人員共享他們的數據。(The Block)[2020/9/22]

我認為現在以美元計價 MSTR 的傳統方式存在一些小問題。它與購買 MicroStrategy 股票的“機會成本”有關。

每次我們投資一項資產時,我們都會放棄在其他地方使用這筆錢——這被稱為機會成本。但是,我們還能在哪里持有這筆錢呢?現在任何人都無法在不相信他們持有的大量比特幣作為長期投資的情況下投資 MSTR。可以說,投資 MicroStrategy 主要是放棄對比特幣本身的“無風險”投資,否則他們可以持有。合乎邏輯的結果是嘗試用比特幣為 MSTR 定價!在這樣做的過程中,評估 MSTR 投資是否“值得”投資比特幣,而不是其風險。

值得注意的是,有些利益相關者允許他們接觸比特幣的唯一方式是購買 MSTR 等公司的股票。雖然這對某些人來說可能很重要,但讓我們暫時假設其他情況。

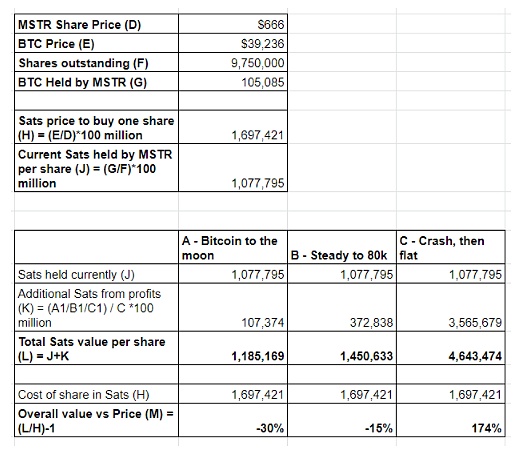

那么我們如何用比特幣給 MSTR 定價呢?起點很簡單:MicroStrategy 目前持有 105,085 個比特幣。

然后我們需要加上他們未來可能積累的所有比特幣的現值。這顯然是棘手的部分,因為利潤是以美元計算的,所以我們必須估計以美元計算的比特幣價格會如何隨著時間的推移而變動。我們還必須估計公司未來的利潤(和以前一樣)。

動態 | 泰國Atomicpay公司推出非托管加密支付平臺:據news.bitcoin消息在泰國注冊的支付初創公司Atomicpay正式推出了面向全球商戶的非托管加密貨幣支付終端。創始人和開發者Benz Rif表示,該平臺支持BTC、BCH、LTC和其他加密貨幣,不需要第三方的參與,商家可以直接接受客戶的支付。[2019/1/13]

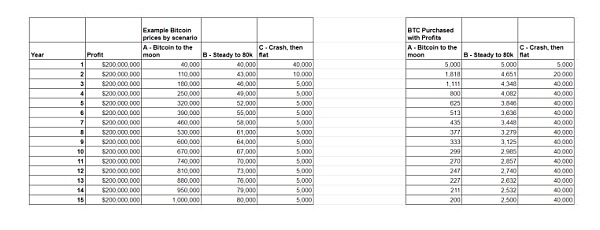

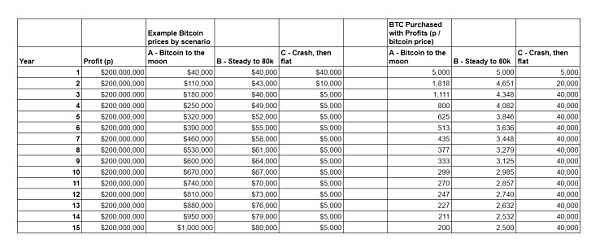

這篇文章更側重于概念而不是實踐,因為我沒有用精確的數據進行建模。然而,我已經編造了一些可預測的場景來說明。關于轉換為比特幣的利潤,我們假設 MicroStrategy 每個季度將價值 4000 萬美元的利潤轉換為比特幣,并且這種情況持續了 15 年。

我們將如何折現這些利潤?持有 BTC 并不能提供無風險回報,因此我們不必使用上述國債利率——我們實際上使用了 0%。

但是,上面提到的股權風險溢價部分應該仍然存在。這再次反映了在這種情況下進行股權投資的不確定性,而不是簡單地持有比特幣。

最后,我們需要轉換為 BTC 的價格。我認為任何隨機分析都是不可能正確的!為簡單起見,讓我們應用未來 15 年的三個“可能發生”的場景進行說明:

“價格起飛”——比特幣在 15 年內達到每比特幣 100 萬美元。

“緩慢而穩定”——實現每年低于 5% 的增長,在 15 年內達到每個比特幣 80,000 美元。

“虛假黎明”——今年之后迅速回落至每比特幣 5,000 美元并保持在這個水平,從那時起只有鐵桿 的長期持有者支持。

下面的圖片表示:理論上,在每種情況下 MicroStrategy 每年可能購買多少 BTC。

那么我們如何評估今天對 MSTR 的比特幣投資?

為簡單起見,讓我們考慮 MSTR 的一股,并嘗試根據 MSTR 現在持有的比特幣以及轉換為比特幣的未來利潤來評估這股比特幣的價值。

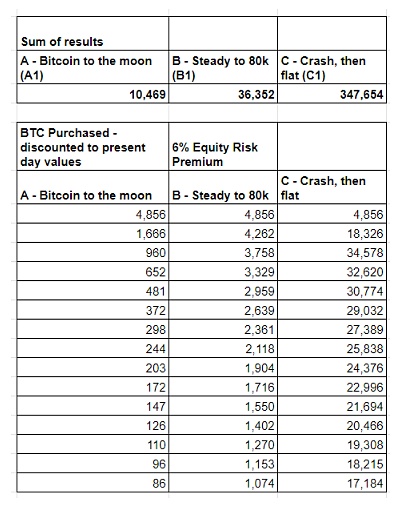

然后,我們需要對上表中額外的未來 BTC 購買進行折扣,并將它們的總和添加到此。所以:

我們在每個場景中以粗略的利率轉換了假設的年度美元利潤(見上圖);

僅使用股權風險溢價貼現以獲得未來比特幣購買的現值(見下圖);

添加 MSTR 持有的現有比特幣。

將這些相加然后提供在每種情況下未來 MicroStrategy 購買比特幣的估計。

問題是:“如果我們將一個比特幣投資于 MSTR 股票,當我們對這些股票進行比特幣估值時,我們會獲得正回報嗎?”

如上圖所示,當我們將一股 MSTR 可能產生的比特幣的整體價值與比特幣的當前價格進行比較時,我們看到以下回報 -

-30%

-15%

+174%

根據場景 A,將比特幣投資到 MSTR 可能很慘。情景 B 接近標準,而情景 C 實際上在 BTC 方面看起來是一個不錯的回報。

當您考慮這些結果時,最引人注目的事情變得顯而易見。比特幣在 15 年期間的表現越差,以 BTC 估值時,投資 MSTR 看起來就越好!這是因為 MSTR 將以其賺取的美元利潤以較低的比特幣價格獲得更多 BTC。

非常感謝 Twitter 上@YATReviews 的早期評論,他指出這一結果與將 MSTR 視為“比特幣紅利證券”是一致的。對于以美元計價的普通股票,當股價較低時,它們的股利(如果一致)實際上可以證明更強大的復合財富,因為這些股利購買了更多的股票。

另一點需要注意的是,如果 BTC 在未來幾年表現非常好,在目前的業務規模下,MSTR 可能不會在增加其持有量方面動搖太多(見情景 A,其中僅增加約 10%比特幣被添加到當前持有的未來利潤中))。

為什么這種將估值方法更改為比特幣價值可能會被證明是相關的?

Preston Pysh 此前曾對此發表過評論。想象一下,我們將進入一個以比特幣計價的世界,在這個世界中,比特幣繼續升值,越來越多的公司在其資產負債表上持有比特幣。

持有比特幣的個人仍然會進行投資,但前提是這些投資的潛力超過了僅持有比特幣的機會成本。這可能會導致“價值”股票再次表現良好,因為產生利潤的實體可以在其資產負債表中增加更多的比特幣。相反,不產生自由現金流的公司則不能,因此它們以比特幣定價時的估值可能會更低。

可以說,目前投資增長型股票的趨勢是因為每個人都有相當高的時間偏好——因此沒有那么重視未來的股息。比特幣減少了時間偏好,因此可能會改變這一點。為了讓這個概念真正引起共鳴,未來的利潤將在比特幣中實現(或至少很容易估值)。目前,只有真正的比特幣礦工才能進行這種類型的計算,但即使是他們也有以法幣計價的成本。

(文章來源于Bitcoinmagazine,中文由白澤研究院編譯)

以太坊錢包可以讓您訪問和管理以太坊帳戶,作為與DEFI、NFT連接的文化樂高,上鏈身份管理的DAO,超越bankless金融服務的網關。因此,您設置錢包的方式將塑造您在加密經濟中的體驗.

1900/1/1 0:00:009月3日,在“2021中國國際金融科技論壇”上,南方科技大學商學院院長、清華大學五道口金融學院原副院長周皓提出.

1900/1/1 0:00:00據國家發改委官網消息,國家發改委、國家能源局近日正式復函國家電網公司、南方電網公司,推動開展綠色電力交易試點工作。復函的“技術可實現”分析部分,提及利用區塊鏈等新技術.

1900/1/1 0:00:00過去,人們在對數字社會、數字經濟不斷深入的探索下迎來了一波又一波的技術革新浪潮。如今,Web3.0 時代呼之欲出,盡管加密技術日漸成熟、公鏈技術也沒有了瓶頸,但應用的大規模落地仍然面臨著成本高、.

1900/1/1 0:00:00DeFi數據 1.DeFi總市值:1237.6億美元 市值前十幣種排名數據來源CoingeckoDeFi總市值數據來源:Coingecko2.過去24小時去中心化交易所的交易量:50.

1900/1/1 0:00:00主流數字貨幣的交易價格為 5 月以來的最高水平。根據?CoinDesk?的數據,比特幣在 9 月 4 日以超過 50,000 美元的價格易手,比一個月前增加了 20%(截止9月6日發文前BTC:.

1900/1/1 0:00:00