BTC/HKD+0.94%

BTC/HKD+0.94% ETH/HKD+0.17%

ETH/HKD+0.17% LTC/HKD+0.81%

LTC/HKD+0.81% DOT/HKD+1.75%

DOT/HKD+1.75% ADA/HKD+1.44%

ADA/HKD+1.44% SOL/HKD+1.22%

SOL/HKD+1.22% XRP/HKD+2.54%

XRP/HKD+2.54% DOGE/US+3.72%

DOGE/US+3.72%原文作者是來自投資機構Paradigm的研究人員DaveWhite、MartinTassy、CharlieNoyes以及DanRobinson,他們也是Uniswap的種子輪投資方。

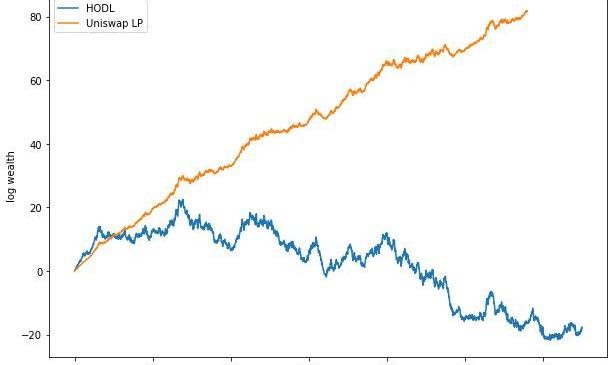

在無情的套利下,UniswapLP反而變得富有。

一、問題

10月14日,CharlieNoyes在Twitter上貼出了一個他與DanRobinson一直在爭論的問題:

“對于任何Uniswap資產對,最佳的費用是多少?這種最優的費用,能否擊敗一個未平衡的投資組合,實現去除無常損失,甚至超額增長?”

1、1背景

自動化做市商是一類去中心化交易所,它允許客戶在像USDC和ETH這樣的鏈上資產之間進行交易。而Uniswap是以太坊上最流行的AMM,與大多數資產管理系統一樣,Uniswap通過持有兩種資產的儲備來促進特定資產對之間的交易。它根據其儲備金的規模來確定它們之間的交易價格,從而使價格與更廣泛的市場保持一致。

任何愿意加入某一對資產池的人,我們稱他們為流動性提供者,或簡稱為LP,這些人會同時向兩個儲備資產貢獻資產,他們要承擔部分交易風險,以換取部分手續費回報。

1、2設置的問題

該資產池在穩定幣與價格隨機變動的風險資產之間提供流動性,我們還做出了一個特別殘酷的假設,即所有進入池子的交易都是知情的。

換言之,整個池子在每次交易后都會經歷虧損。

1、3傳統思維

乍一看,在這種情況下,成為UniswapLP似乎是一個代價高昂的錯誤。

由于做市商要求買入的價格要低于賣出的價格,因此當資產價格不動時,他們直接獲利,他們得到的買入和賣出量大致平衡。這些交易通常被稱為“不知情”交易,因為它們與短期價格走勢無關。

另一方面,做市商在價格下跌之前買入資產,或在價格上漲前賣出,都會虧損。因此,做市商最害怕的交易對手之一就是套利者,他們只有在價格發生變化時才會來交易,并將做市商拋在身后。套利者所執行的每筆交易,對其而言都是純利潤,而對于做市商來說則是純虧損。

美國SEC:Sparkster必須向受害者支付超3500萬美元和解金:9月20日消息,據官方公告,美國證券交易委員會(SEC)命令加密公司Sparkster及其首席執行官Sajjad Daya就“未注冊的加密資產發行”向受害投資者支付超過3500萬美元的和解金,并要求采取額外措施保護投資者,包括禁用代幣以防止其未來出售。Sparkster同意銷毀其剩余的代幣,要求從交易平臺上移除其代幣,并在其網站和社交媒體渠道上發布SEC的命令。

SEC表示,Sparkster于2018年提供”SPRK代幣“的加密資產證券,并從4000名投資者籌集了3000萬美元。SEC的命令認定Sparkster和Daya違反了1933年證券法的發行登記規定。關于此案,美國證券交易委員會還指控加密投資者和YouTuber Ian Balina參與推廣。

此前報道,美國SEC已指控Ian Balina推廣未注冊的加密代幣SPRK。[2022/9/20 7:07:20]

由于在我們的Uniswap問題設置中沒有不知情的交易,因此,LP顯然會經歷非常大的損失。

1、4挑戰

然而,Dan和Charlie認為這個故事并沒有到此為止。

他們懷疑,對于某些潛在的價格動態而言,成為UniswapLP仍然是有意義的。

他們將這個問題拋給了數學金融領域的傳奇人物StevenShreve,然后在Twitter上公布了這個問題,MartinTassy和我獨立地提出了部分解決方案,然后合作將完全的解決方案擴展到通用情況。

在接下來的幾個星期里,我們四個人花了一些時間通過電報討論結果,尋找錯誤,建立我們的直覺,而這些討論正是這篇文章的基礎。

二、解決方案

如果一項資產的波動性相對于其平均回報率足夠高,那么隨著時間的推移,Uniswap上的LP將比囤幣者的表現更好,即使是在所有交易都是套利交易的情況下。

這是由于一種稱為“波動性收獲”的現象造成的:在某些條件下,通過周期性地對兩種資產進行再平衡,它們的表現有可能超過任何靜態投資組合。在這種情況下,“再平衡”是指進行交易,使每項資產中持有的總資產組合價值的比例返回到固定的配置,例如50/50。

軟件開發公司Parellelz完成300萬美元融資,Play Ventures等參投:6月24日消息,軟件開發公司Parellelz完成300萬美元Pre-Seed輪融資,Global Founders Capital、Play Ventures、Garage Capital、前Uber增長副總裁Ed Baker、ProductHunt創始人Ryan Hoover、Maple VC普通合伙人Andre Charoo、Shopify工程副總裁Farhan Talwar、a16z普通合伙人Jonathan Lai、Golden創始人Jude Gomila等參投。

據悉,Parellelz允許開發人員將其原生應用程序轉換為Web應用程序,并通過Web分發提高其知名度。為此,該公司計劃提供一套工具,可以轉換開發人員的應用程序,而無需任何SDK或通過應用程序進行更改。(Techcrunch)[2022/6/24 1:29:29]

因此,當LP被套利時,他們基本上會向市場支付一筆費用,為他們重新平衡投資組合。在這個特定的數學環境中,當這種再平衡是有益時,你就要盡可能多地這樣做。這意味著流動性提供者應將其費用設置為盡可能低而不為零。

這對于Uniswap來說是個好消息,因為這意味著即使在套利交易占主導的情況下,仍然可以享受低廉的費用,這使Uniswap在鏈上訂單不斷增加并開始提供更小的價差時保持競爭力。

也就是說,值得重復的是,這些結果適用于非常特殊的程式化數學設置,其中涉及的假設與Black-Scholes期權定價模型非常相似。為了數學上的方便,我們還假設了一個不同于Uniswap生產中使用的費用結構。

2、1對照標準

我們通過比較它們的漸進式財富增長率來評估不同的策略,這些增長率衡量它們在長期內復合價值的速度。

這個數量是很重要的,因為隨著時間的推移,優化它的策略比幾乎不確定的策略執行得更好。

我們將所有策略與“未平衡投資組合”進行比較,后者的一半價值是穩定幣,另一半則是風險資產,在這之后再也不會改變。這也是衡量AMM中所謂的“無常損失”的社區標準。

不管發生什么,未平衡的投資組合總是持有相同數量的穩定幣,這意味著,在最壞的情況下,當風險資產失去其全部價值時,未平衡的投資組合將幾乎完全由穩定幣組成,因此從長期來看增長率將為零。

Blockchain Technology Partners完成200萬英鎊融資:企業區塊鏈公司Blockchain Technology Partners完成200萬英鎊融資,倫敦風險投資公司Force Over Mass領投,早期風險投資公司Signature Ventures、天使投資人Martin Gilbert和Andrew Laing等參投。

此前消息,區塊鏈基礎設施初創公司Blockchain Technology Partners(BTP)已完成天使輪融資,本輪融資由Aberdeen資產管理公司的Martin Gilbert和Andrew Laing領投,金額未披露。(DIGIT)[2021/7/16 0:57:42]

另一方面,如果風險資產呈指數增長,它將很快成為未平衡投資組合的主導,因此其增長率與風險資產相同。

值得注意的是,兩個投資組合可以共享相同的漸進式財富增長率,而在近距離表現上卻截然不同。例如,如果風險資產的增長率為零,那么零費用的Uniswap的股份價值將始終低于未平衡的投資組合,但由于預計隨著時間的推移,兩者都不會復合增長或虧損,因此兩者的財富增長率都將為零。

2、2波動性阻力

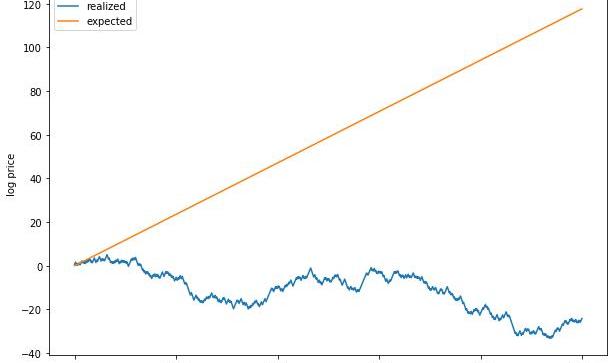

50%損失/75%收益過程中的波動阻力。

要理解這些結果,首先要理解波動性阻力的概念。假設我們的風險資產,其價格每年要么下跌50%,要么上漲75%,并且兩者發生的概率相等。

在任何一年,如果我們投資該資產100美元,我們的期望值是/2=112.5美元。如果我們簡單地買入并持有,則我們的投資組合的預期價值將逐年增加12.5%,這似乎是個不錯的交易。

不幸的是,在現實世界中,我們的利潤不會實現。如果我們購買并持有這種證券,我們最終將失去一切。

這是因為,隨著時間的推移,財富的復合會帶來災難性的損失。

如果我們一年損失50%,然后下一年增長75%,那我們最后擁有的只有投入時的87.5%。

隨著時間的推移,大數定律會保證我們的收益為每年?-15%,那我們將不可避免地破產。

富達、Square、Coinbase以及Paradigm等成立比特幣交易集團:4月6日消息,富達、Square、Coinbase以及Paradigm等機構成立比特幣交易集團,旨在規范加密貨幣的監管方式。(華爾街日報)[2021/4/6 19:51:44]

2、3等等,發生了什么?

如果你受過從期望值的角度分析賭博的訓練,那么前一節很有可能看起來非常奇怪,甚至可能完全不正確。

實際上,一個多星期前,我們有了這個問題的完整的、閉合式的數學解,在此之前我完全不知道它在直覺上意味著什么。

究其根源在于:期望值是一個理論量,它衡量了如果我們在無數平行宇宙中同時復制給定的博弈,將會發生什么。

但現實并非如此,每次博弈我們只有一次機會,而我們所進行的博弈的效果不是瞬間的,而是隨著時間的推移而復合的。

我們可以從另一個角度來看待它,以幫助調和數學。隨著我們不斷重復博弈,每次都將資金再投資,只有極少數的路徑是正確的,從而產生了天文數字的回報。

隨著時間的推移,這些路徑在所有可能的路徑中所占的比例越來越小,而我們真正看到其中一條路徑實現的機會也會縮小到零。

2、4再平衡的價值

面對波動性阻力,即使在預期值為正的情況下,也要將部分資金儲備起來。這樣,當事情出了問題時,你的損失就會減少,從長遠來看,這會增加你的復合財富。

就交易而言,所有這些都會產生一些相當熟悉的概念。當價格上漲時,有時平倉部分頭寸以鎖定利潤,以防價格再次下跌。當價格下跌時,有時,為了以一個有利的價格獲得預期的未來回報,抄底是有意義的。

在某些情況下,比如這一次,最佳策略是不斷地重新平衡你的投資組合,這樣你在每一個頭寸上總是有固定比例的財富投資,比如說,一半穩定幣,一半風險資產。這并不總是最佳的平衡,一般來說,你希望投資組合中的風險資產越多,其回報率相對于其波動性越高,但我們將進一步的探索推遲到未來的工作。

對長期財富增長進行再平衡的好處可能是巨大的,可能意味著指數級財富增長和破產之間的區別。即使在我們設置的背景下,每一筆再平衡交易的價格都很不利,并造成瞬時損失,這也是事實。

2、5資源

動態 | CryptoCompare發布2019年1月的交易所交易報告:據ambcrypto報道,全球加密貨幣市場數據提供商CryptoCompare今天發布了2019年1月的交易所交易報告,內容主要涉及交易所交易量、去中心化交易所、收費類型、期貨交易、法幣交易以及穩定幣交易等。CryptoCompare首席執行官Charles Hayter稱,盡管市場活動放緩,但鑒于交易所正在拓展場外交易、衍生品和指數產品等業務,我們看到越來越多的成熟加密市場的跡象。[2019/2/21]

很有可能你對這些解釋感到不滿意,并想了解更多。

你可以先回顧一下凱利公式,這是一個基于這些原則的理論上最優的投注策略。@wpoundstone的《財富公式》是一本備受推崇且易于閱讀的關于凱利公式歷史和含義的書籍。

另一方面,對于財富增長數學的深入研究,我強烈推薦@ole_b_peters的遍歷性經濟學課堂講稿或他在《自然》雜志上發表的文章。

如果你選擇要自己研究,那你一定要小心,這是一個鮮為人知的領域,在我自己的研究過程中,我發現很多資料來源都有錯誤,這使我的理解倒退了數小時或數天。

特別是,如果你看到有人呼吁均值回歸或對數效用函數,我建議你不要停留,繼續前進。這一領域的關鍵結果不需要假設任何特定的收益分布或效用函數。

2、6費用煉金術

在這種設置下,什么時候成為LP是有益的,LP應盡可能經常地重新平衡,以最小的成本促進再平衡?

然而,當費用完全為零時,再平衡的所有好處都會消失,而且在大多數情況下,LP的境況比他們僅僅持有未平衡投資組合的情況更糟糕。

理解這一看似反常的現象,有助于揭示問題的其余部分。

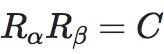

Uniswap使用“恒定乘積”不變量,這意味著在不收取費用的情況下,每筆交易都必須保持儲備金余額的乘積不變。我們將此表述為

,盡管已熟悉Uniswap的讀者可能更習慣于將其寫成x*y=k。

然而,事實證明,為了實現再平衡,這種乘積C的數字必須增加,以便為我們提供超額的財富增長。

為什么C是如此重要的?我們說?

是我們的儲備金余額Ra和Rb的幾何平均數。與算術平均數一樣,幾何平均數隨著儲備量的增加而增加。然而,與算術平均數不同的是,幾何平均數隨著儲備量的失衡而縮小,即使它們的算術平均數保持不變。

在不收取任何費用的情況下,C是恒定不變的,因此交易總是導致更大的儲備或更平衡的儲備。這兩者從來不會同時存在,因此,財富增長沒有動力。

然而,在現實世界的Uniswap,或我們設置的環境中,非零費用保證了每次交易C都會增加。隨著時間的推移,這意味著儲備金不僅在增長,而且還保持平衡,這提供了上面討論過的好處。

要了解這是如何計算的精確數學,請參閱Martin和我的證明論文的3.1部分。

三、數學

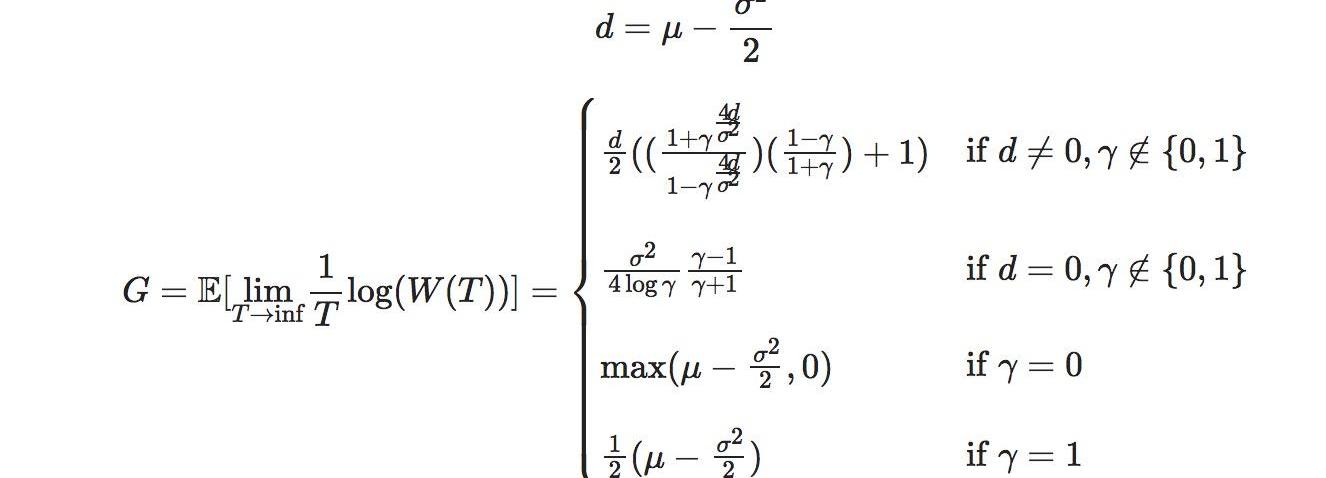

說了這么多,我們現在可以準確地回答Charlie最初問題陳述中提出的問題。

重申一下,他們關注的是Uniswap風格AMM的財富增長率G,其中百分比費率

影響穩定幣和波動資產(以幾何布朗運動波動,并帶有參數?

漂移和

波動性)之間的市場。

3、1LP財富增長率

3、2最優費用和超額回報

當且僅在以下情況下時,作為一名LP持有一半穩定幣和一半風險資產的收益,要超過單純持幣:

在這種情況下,LP應將他們的費用設置為盡可能低但不為零,他們將實現財富增長率逐漸接近

3、3解釋

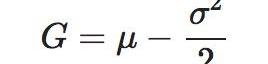

由于幾何布朗運動模擬復合增長,它們也受到波動性阻力的影響,其在數學上表示為

,財富增長率為:

這意味著,在

范圍內,成為Uniswap的LP,要比

的HODL增長率更有意義。

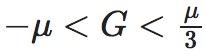

這給了我們一個觀察結果的視角:再平衡使我們能夠部分抵消基礎資產的波動性阻力。如果沒有波動性阻力,平均回報也為零或負,那么再平衡的數量也將無濟于事。盡管重新平衡后的投資組合仍會比僅僅持有資產本身做得更好,我們最好還是只持有穩定幣。

另一方面,如果沒有波動性阻力的平均收益為正:

1.如果波動性阻力使資產損失超過其平均對數回報的200%,那么在Uniswap上進行再平衡將無法消除足夠多的阻力,那你最好還是持有穩定幣。

2.如果波動性阻力使資產損失低于其平均對數回報的66%,那么在Uniswap上進行再平衡是不值得的,你最好還是簡單地持有資產。

3.在這個范圍內,成為UniswapLP最終會讓你變得富有,事實上,要比你持有任何穩定幣和波動資產組成的未平衡投資組合更富有。這既包括一些最終將變得一文不值的資產,也包括一些將呈現拋物線增長的資產。

3、4證明

關于完整證明的預印本論文你可以在這里找到。它的工作原理是為離散隨機游走建立動力學模型,然后在將步長縮小到零時采取行為限制。

你也可以查看我為零對數漂移情況的原始證明,并在此處進行一些問題模擬。

3、5我們應該對這些研究結果給予多少信任?

在我個人看來,這是非常可信的。

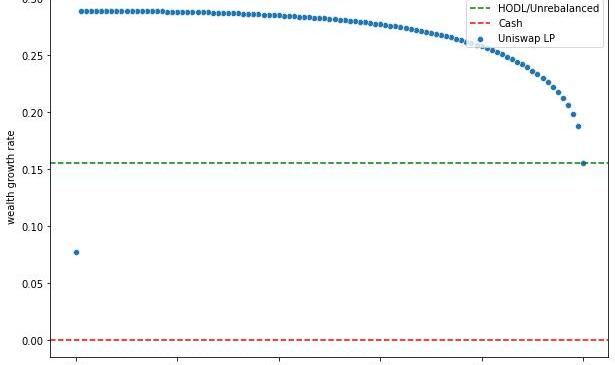

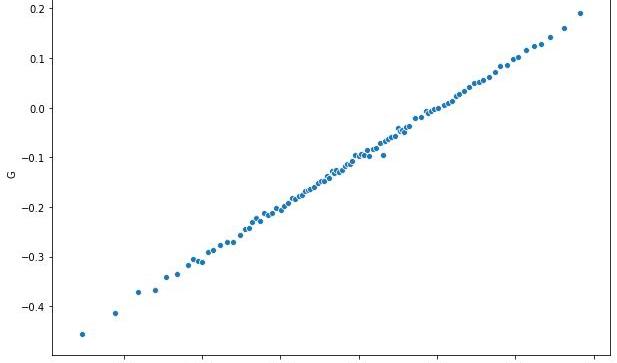

我們有兩種獨立的證明方法,而它們在域重疊時會產生相同的結果。我們還有一些模擬可以驗證我們的預測:

模擬與預測的財富增長率。

盡管如此,這仍然是一個非常令人困惑的領域,在過去的幾周中,我對它的理解已經發生了許多次變化。如果你確實發現了錯誤,請隨時與我們聯系。

四、未來的工作

盡管我們希望你同意這些研究結果在理論上是有趣的,但仍有大量的工作要做,以確定它們與現實世界的相關性。

例如,我們的許多假設可以修改或擴展:

1.如何將這些結果轉化為多資產案例,或者什么時候LP可以選擇像Balancer那樣的50/50以外的比例來重新平衡?

2.當我們不再允許每單位時間進行無限交易時會發生什么?

3.當我們引入交易成本,而其甚至可以變化以反映優先gas拍賣動態時,會如何呢?

還有一些實證問題:

1.我們能為今天市場上的證券類交易估計這些參數嗎?

2.有多少積極交易的代幣,可以從我們描述的這種再平衡策略中受益?

3.我們能否確定由于波動性收益而在現實中實現UniswapLP回報的比例是多少?

最后,也許是最有趣的是。我們如何才能將在此學到的知識用于改進現有協議,是創建一個新的協議,還是作為一個整體來發展DeFi生態系統?

五、讓我們來一起討論

有什么問題?想法?潛在的應用?

我們想要聽聽你的聲音。

@_charlienoyes●@danrobinson●@_Dave__White_●@MartinTassy

感謝VitalikButerin、MattHuang、GeorgiosKonstantopoulos以及AlexEvans為本文提供的意見。

1月22日,以太坊生態開發公司ConsenSys首席戰略官ClemensWan撰寫了一篇名為《30ThingsToDoWithCrypto》的文章.

1900/1/1 0:00:00一、新一輪「凍卡潮」的現狀與原因9月份以來,新一輪「凍卡潮」再次襲卷幣圈,不僅多名讀者向鏈捕手反映參與OTC交易的銀行卡被凍結,微博等社交平臺也有大量投資者談及類似情況.

1900/1/1 0:00:00據鏈捕手統計,2月15日到2月21日期間,區塊鏈行業共發生16起投融資事件,方向主要集中在DeFi與NFT領域.

1900/1/1 0:00:00作者/王大樹 01 談宏觀變量 鏈捕手:我們如何看待當前新冠疫情給加密市場帶來的非常態影響?陶榮祺:疫情讓全球資本市場進入熊市狀態,而加密經濟不可能與全球資本市場脫鉤,影響是必然的.

1900/1/1 0:00:00本文發布于巴比特,作者王佳健。但斌,中國私募大佬,他最近在幣圈很火,因為他購買了比特幣ETF,這被定義為中國傳統投資人被比特幣“漲服”的代表和標志性事件.

1900/1/1 0:00:00本文首發于鏈聞,作者LeftOfCenter。是時候用代幣的方式革命互聯網收費模式了。革命的道路,應該從創意人和創作者開始.

1900/1/1 0:00:00