BTC/HKD+0.04%

BTC/HKD+0.04% ETH/HKD+0.39%

ETH/HKD+0.39% LTC/HKD+0.37%

LTC/HKD+0.37% DOT/HKD+1.85%

DOT/HKD+1.85% ADA/HKD+1.64%

ADA/HKD+1.64% SOL/HKD+0.98%

SOL/HKD+0.98% XRP/HKD+2%

XRP/HKD+2% DOGE/US+0.37%

DOGE/US+0.37%引子

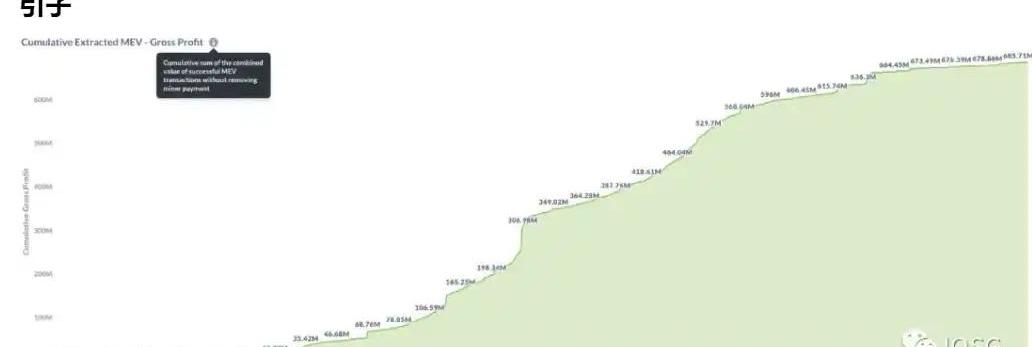

來源:Flashbots根據以太坊社區給出的定義:MEV是指通過包含/不包含/以及排序區塊中的交易,從區塊生產中提取的超過標準區塊獎勵和Gas費的最大價值。鏈上金融活動日趨復雜,MEV也隨之不斷積累。據不完全統計,目前MEV已接近7億美金的體量。這僅是在PoW時期以太坊一層的語境下,如果把TheMerge發生之后,以及各個Layer2與Alt-L1考慮進去,保守估計MEV的總體量將超過10億美金。

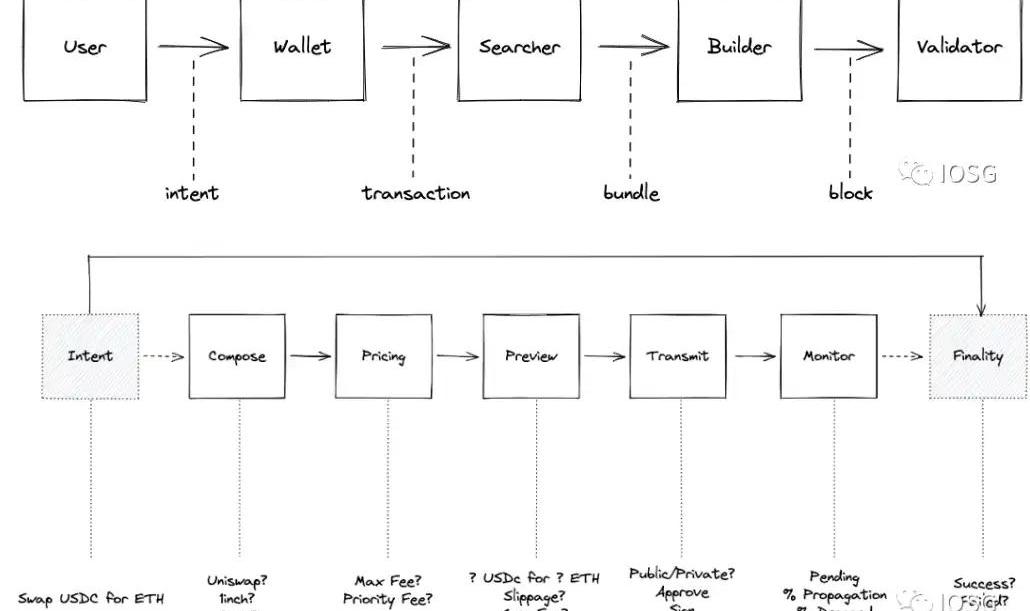

來源:Blocknative,Flashbots,IOSGVentures在以太坊交易的生命周期中,我們可以抽象出MEV供應鏈。本文主要討論Builder和Validator的部分。提議者和構建者分離

在當前以太坊的協議層設計中,區塊構建者和區塊提議者是同一實體——在PoS之下,他們首先是Validator的子集。這一實體被偽隨機地從廣泛的ValidatorSet中選擇出來構建區塊、并向PoS網絡提議區塊。

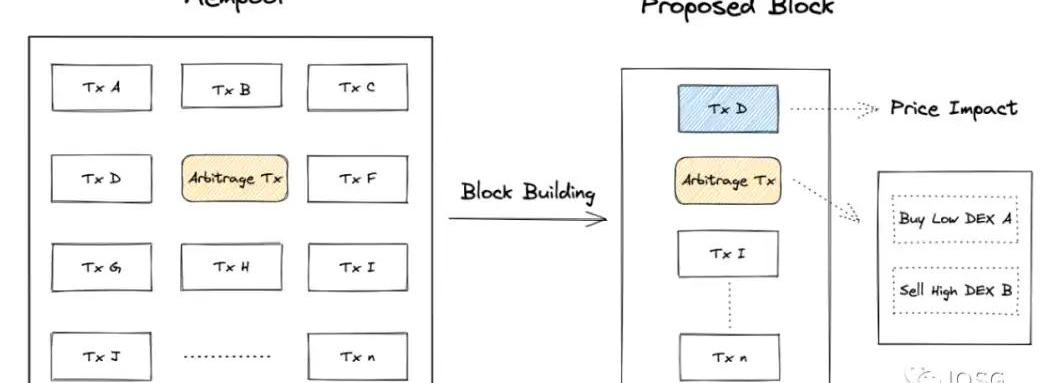

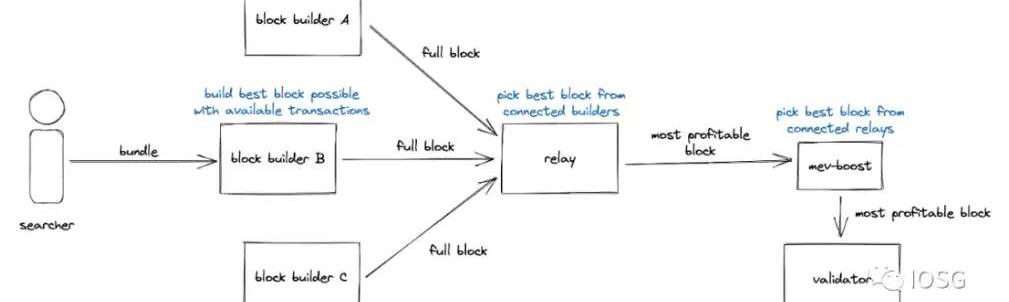

來源:Blocknative,IOSGVentures上圖基本闡釋了區塊構建的過程。Builder獲取交易的來源主要有三種:公共交易池、私密交易Channel和MEV搜索者提交的Bundles。Builder將這些交易構建成一個區塊,連同參與拍賣的出價遞交給Relay。在MEV不斷增長的趨勢下,這種Builder和Proposer作為同一實體的設計逐漸顯現出弊端:相較普通的Validator而言,大型ValidatorPool有更多機會去實現MEV;此外,他們顯然比普通Validator有更強大的MEV捕獲能力,這樣導致了嚴重的中心化問題。于是,PBS提出把Builder和Proposer的分離開來。分離之后,無論普通Validator還是大型ValidatorPool,都把區塊外包給專業的Builder進行構建,以此最大化利潤,而自己只需要做「提議」一件事情。目前的PBS分為協議層和非協議層實現,兩者的區別是前者內嵌于以太坊本身,技術上具有強制性;而后者指的是PBS是可選項,具有非強制性。協議層PBS協議層PBS將在以太坊Danksharding實施中引入,使PBS成為協議層的設計。屆時Builder除構建區塊之外,還需要在約1秒內計算32MB數據的KZG多項式承諾,并在P2P網絡中進行分發。非協議層PBSFlashbots提出了一個開源軟件MEV-Boost,作為PBS的非協議層實現。這是一個開放市場,即Builder專注于構建區塊,盡可能實現每個區塊的利益最大化。在參與拍賣后,最有利可圖的區塊被提交給Proposer。后者只需要簡單地提議這個區塊,相當于出售其區塊空間。作為回報,該區塊的Proposer可以獲得區塊構建者支付的費用。據估計運行MEV-Boost之后,驗證者的質押收入將提升超過60%。

IOST生態將集成AWS Web 3.0解決方案:3月2日消息,IOST已與亞馬遜網絡服務(AWS)達成戰略合作伙伴關系,以推動Web 3.0的發展。通過與AWS合作,IOST旨在將AWS Web 3.0解決方案集成到其生態系統中,并增強其在DeFi、NFT、GameFi、Web 3和元宇宙中的產品。[2023/3/2 12:38:58]

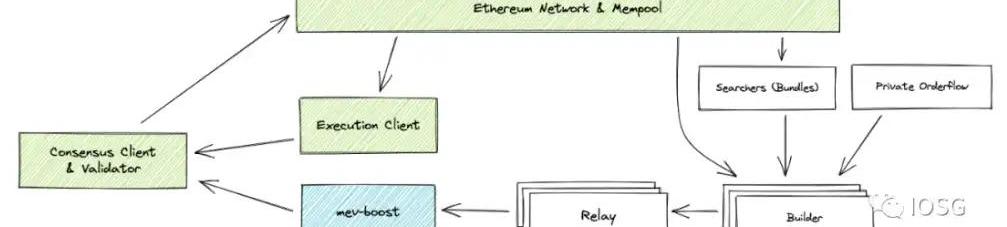

來源:Flashbots以上是MEV-Boost的大致工作流程。首先,Validator除運行驗證者客戶端、共識客戶端和執行客戶端三個軟件外,還需要運行MEV-Boost。Builder從交易訂單流中獲取交易和Bundle,并按各自的策略構建區塊。

來源:FlashbotsRelay作為Builder和Proposer之間的雙向通信渠道,可以連接到一個或多個Builder,并驗證Builder提交區塊的有效性和出價,將有效的最高出價提交給Proposer。Proposer可匯集一個或多個Relay,從中選出最有利可圖的區塊,并進行提議。關于非協議層PBS與區塊構建,衍生出來一些有趣的話題,下文將一一討論。市場供需及轉變

在供需關系上,Proposer和Builder其實在早期已經實現了一定程度上的分離。復雜的鏈上活動使MEV的機會日漸顯現。在PoW中,擁有強大算力的礦工掌握了出塊權,但是他們搜索MEV的能力一般,大多只是單純地選擇支付的Gas費高的交易來生成區塊;另一方面,搜索者捕獲MEV機會的能力很強,但是出塊權不在他們手上。起初,沒有一種確定的方式讓礦工包含這些搜索者提交的交易;搜索者只能盡可能拉高支付的Gas費,以期其提交的交易被包含。但這是一種公開的「拍賣」,相當于GasWar,即便出價者最終失敗也必須支付費用,并將造成網絡負載和推高Gas價格,產生嚴重的負面外部性。于是,針對以上供需和痛點,Flashbots提出了FlashbotsAuction,在礦工和搜索者之間引入了拍賣和通信渠道。搜索者通過FlashbotsAuction向礦工發送交易,并額外支付費用。概括而言,供需關系產生了開放市場。這是PoW中的情景。而當以太坊過渡到PoS之后,只需要質押32個ETH和滿足簡單的硬件要求就可以參與驗證網絡,意味著出塊權的分布變廣,即可以參與出塊的人大大增多了。但是,對比礦工而言,這些Validator缺乏構建區塊的能力。供需關系的開放市場仍然存在,但產生了一些變化:以往礦工可以選擇自己構建區塊,或是把區塊構建外包出去——FlashbotsRelay向礦工發送交易或區塊,礦工可以選擇性接收;而現在,對Validator來說,區塊構建會產生額外的計算開銷,并且他們大多沒有足夠的能力捕獲MEV,因此Validator需要向FlashbotsRelay請求區塊。監管、抗審查與去中心化

去中心化機器學習協議ChainML獲IOSG Ventures領投400萬美元:金色財經報道,由經驗豐富的技術高管和機器學習專家創建的全球初創公司ChainML宣布籌集400萬美元的種子資金,該公司正在為去中心化機器學習和Web3中相關復雜數據驅動計算構建防篡改、可擴展協議。本輪融資由IOSG Ventures領投,HashKey、SNZ、硅谷高管和天使投資者參與。

ChainML計劃利用本輪融資創建其ChainML協議的第一個迭代,簡化智能合約、dapp和錢包中AI和機器學習模型的使用。(the block)[2022/9/28 5:55:46]

監管與審查,某種程度上是同一件事情。而抗審查和去中心化是區塊鏈的敘事支柱,兩者的關系密不可分。

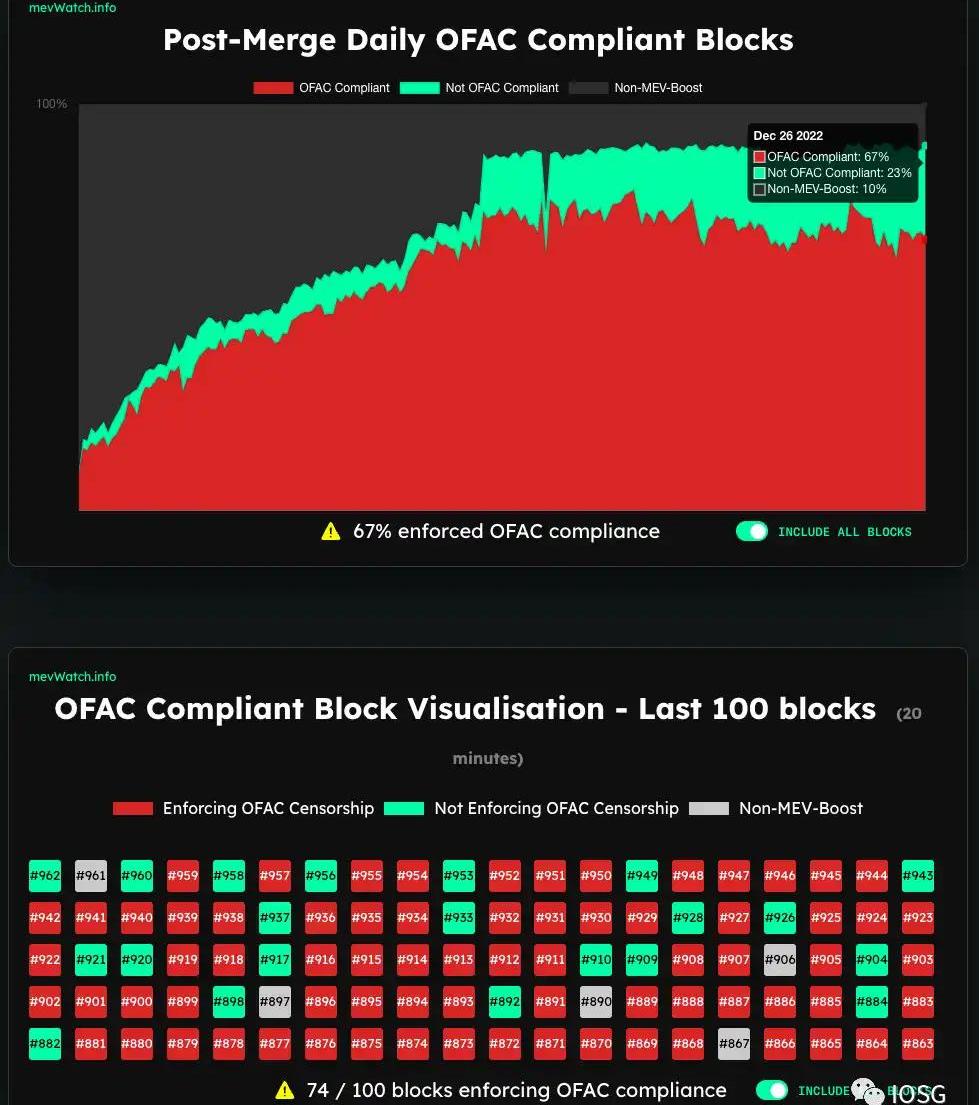

來源:mevwatch.io首先在監管層面,合并后,中心化交易平臺、質押服務提供商和實際運營商在全網Validator中占據很大比例。這些實體處在特定的法律管轄區內,因此需要權衡其業務帶來的合規風險。以太坊面臨著無形的監管壓力。從數據面上看,每日符合OFAC合規要求的區塊已經占到67%之多;每100個區塊中有74個符合OFAC合規要求。這項數據在保持高位的同時處在上升趨勢中。如果該數值接近于100%,那么受到OFAC制裁的地址發出的交易將很難被包含在區塊中。當然,迄今受OFAC制裁的地址均為黑客地址,在道德倫理上似乎有其合理性;但這個監管范圍是否會擴大,恐怕難以料想。面對監管高壓,大型驗證者池應如何在經濟利益和去中心化精神面前作選擇?與其嘗試回答這個問題,我們也許更應該從技術角度出發直接解決審查問題。除監管層面的審查之外,當前MEV-Boost中還存在著Builder的審查問題。在上述工作流程中我們看到,Proposer只能被動接收由Builder提交上來的完整區塊,無法從中包含自己想要的交易。即要么全部接收,要么完全不參與MEV-Boost。這種情況下,Builder實際上可以聯合起來有意地不包含某些交易,并對其交易發起者進行敲詐勒索。在Danksharding的協議內PBS中,引入了crList來解決審查問題,即Proposer有權利指定一個交易列表,這個交易列表必須被Builder所包含;在贏得拍賣后,Builder需要證明crList中的交易都已經被包含在內,否則該區塊將被視為無效。

Web3項目Saga完成650萬美元種子輪融資,Polygon Studios等參投:5月19日消息,專注于為游戲和娛樂開發商提供區塊鏈空間的協議Saga以1.3億美元估值完成650萬美元種子輪融資,Maven 11、Longhash Ventures、Hypersphere、Figment、Polygon Studios、Samsung NEXT、Chorus One、GSR、C2X、CRIT Ventures、Akash Network、Unanimous Capital、Strangelove Ventures、Tess Ventures、Merit Circle、Hustle Fund、Polymer、Zaki Manian、Jae Kwon、Garrette Furo、Alex Shin、Nick Tomaino和其他天使投資人參投。

據悉,Saga允許Web3開發人員訪問專用的“chainlets”,以幫助擴展其操作。此外,Saga計劃在明年年初推出其主網和代幣。在接下來的幾個月里,它將發布一個“AlphaNet”,開始引入開發者,并與基礎設施和游戲公司建立合作關系。(The Block)[2022/5/20 3:29:02]

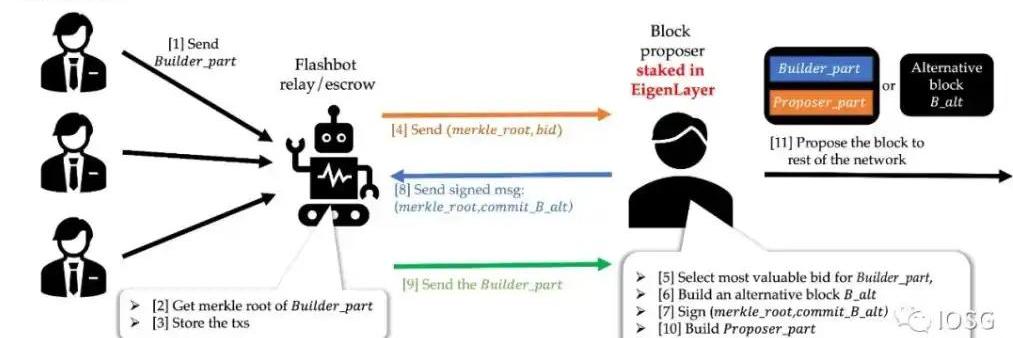

來源:EigenLayer在EigenLayer提出的MEV-Boost++中引入了ProposerPart,即類似于crList,Proposer有權參與構建區塊的一部分。進一步的去中心化

動態 | Telegram原生代幣Gram錢包的iOS alpha版本現已可以使用:Telegram官方表示,其為原生代幣Gram(GRM)推出的錢包的Telegram messenger iOS alpha版本現已可以使用。[2019/9/28]

來源:relayscan.io通過PBS的非協議層實施,Validator中心化的問題得到緩解,在上一節討論中,我們發現現階段Builder同樣有著中心化的問題。過去一周內,排名前五的Builder構建了84.64%的MEV-Boost區塊。Flashbots近期開源了其BuilderAPI,希望由多個Builder協作構建區塊,而非當前由單個實體構建完整的區塊。粗略來看,因為不同Builder能夠覆蓋到MEV搜索者和私密交易Channel的覆蓋面不同,有些Builder可能在前者或者后者方面各有優勢。現在,Builder們遞交的區塊是一個完整的區塊,如果想要自己構建的區塊被選上,必須使構建區塊的整體實現利益最大化。如果多個Builder協作,前者占優勢的Builder可以提交區塊的一部分,后者占優勢的Builder可以提交其他部分,這樣會使得Builder整體而言更加去中心化,并且理論上Validator最終收益也會更多。然而與此同時,這也明顯加劇了Builder間的競爭。Flashbots提議所有團隊公開開發他們的Builder,并且社區只信任那些行為符合透明和免費軟件規范的Builder。如果各個Builder遵循這一標準,將使得Builder的角色和區塊構建更加去中心化和透明。從MEV的角度思考Endgame

動態 | IOST與預言家達成合作 全面部署IOST DeFi生態:近日,預言家Prophet正式加入IOST生態,將在IOST上以預測市場為切入,全面進行DeFi的部署。官方表示:預計在一個月內,預言家將攜帶預測DApp登陸IOST,支持IOST生態。此后,預言家也將打造去中心化金融、去中心化資產交易和資產管理的模塊,并同步在IOST進行部署。此外,預言家已正式加入IOST節點合伙人計劃,將與IOST共建節點合伙人生態。據悉,IOST目前正在DeFi領域積極布局,豐富其多元的主網生態。[2019/7/25]

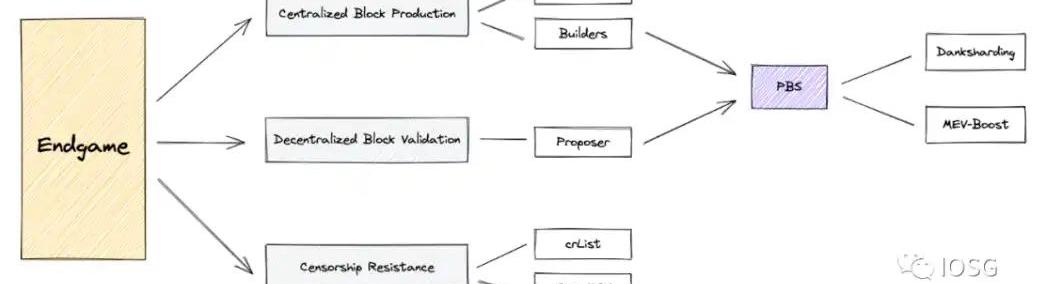

來源:IOSGVenturesVitalik在他的文章「Endgame」中描述了以太坊的最終圖景:區塊生產是中心化的,但區塊驗證是去信任的和高度去中心化的,并且確保抗審查。個人猜想,前半句話的邏輯基于以下三點:從去中心化的程度考慮,以太坊需要使成為Validator的硬件要求或計算資源盡可能低,如果Validator只需要簡單地提議一個構建好的、且出價最高的區塊,而無需自己構建區塊,這能夠降低一部分計算開銷。從經濟激勵的角度出發,該系統的參與者都是EconomicallyRational的,如果運行MEV-Boost可以使質押收益提升60%之多,那么除去監管等其他客觀因素,理性的Validator會把區塊構建的工作外包給Builder去做,這樣使得區塊生產是中心化的。如果Danksharding在未來確定實施,對Builder的硬件和帶寬要求大幅增加,因此必然指向Builder中心化的結果。盡管區塊生產是中心化的,但以太坊通過降低參與網絡驗證的門檻和PBS,實現ValidatorSet的進一步去中心化,并基于廣泛的ValidatorSet和偽隨機的投票過程來確保區塊驗證去信任、且高度去中心化,這一點是確定的。當然,中心化與去中心化是Spectrum,而非「是」或「否」的問題。ClosingThoughts

區塊構建是一個廣闊的市場,MEV每時每刻都在發生,從中涉及到算法比拼和競爭者博弈,現金流川流不息、不舍晝夜。MEV是當下加密世界中不可多得的純鏈上原生的商業模式,足夠穩固。當前的PBS是非協議層的,Validator仍然可以選擇自己構建區塊,而非外包給專業的Builder。而在未來以太坊引入Danksharding之后,PBS成為協議設計上強制性的實施,我們將看到區塊構建的市場變得更加龐大。我們關注在「不變」中尋「變」和求「變」的投資邏輯:考慮未來大規模采用、和鏈上金融活動日趨復雜,我們認為MEV是中長期視角下「不變」的趨勢所在。在合并后什么「變」了?首先,區塊提議與區塊構建之間的供需關系發生改變。其次,對抗審查和去中心化的需求開始出現。最后,區塊構建成為專業化市場的趨勢也在慢慢顯現。這些變化將引導我們抵達以太坊的終局。在非協議層PBS和協議層PBS之間,存在一段兩至三年的時間窗口。更進一步來說,如果跳出以太坊Layer1的視角,在多鏈生態和多Rollup生態中,同樣存在著廣闊的跨域MEV機會。IOSG將持續進行一系列指向性、預測性的研究,并從中挖掘隱含的投資機會,敬請關注!原地址

12月15日,在Web3.0CloudDaySingapore2022活動上,AvaLabs的WilsonWu表示:我們正處于Web2.5階段,就如同2000年的互聯網Web1.0時期.

1900/1/1 0:00:00Blur第三輪空投是該項目在1月份啟動代幣之前的最后一輪空投,主要針對出價用戶,且空投力度是空投2的一至兩倍.

1900/1/1 0:00:00原文作者:潤升,ChainCatcher如果你沒有聽說過BalajiSrinivasan,但想必也曾用過“BUIDL”一詞來表達對加密世界的憧憬與支持.

1900/1/1 0:00:00原文作者:JackInabinet原文來源:Bankless原文編譯:DeFi之道圖片來源:由MazeAI生成隨著更廣泛的宏觀環境的好轉,本周市場繼續上漲.

1900/1/1 0:00:00主要觀點:Web3游戲領域的大多數用戶來自幾款頂級游戲;在排名前100的游戲中,7%的游戲支持NFT租賃,18%的游戲計劃采用這種模式;游戲玩家使用租賃的主要原因是為了降低成本.

1900/1/1 0:00:00WolfGame曾于2021年11月席卷GamFi領域,其游戲內的SheepNFT價格從發售價0.069ETH一度飆升至10ETH,其代幣WOOL價格也在游戲發布后的兩三日內一度翻倍.

1900/1/1 0:00:00