BTC/HKD-7.2%

BTC/HKD-7.2% ETH/HKD-14.52%

ETH/HKD-14.52% LTC/HKD-14.51%

LTC/HKD-14.51% DOT/HKD-12.05%

DOT/HKD-12.05% ADA/HKD-13.56%

ADA/HKD-13.56% SOL/HKD-11.4%

SOL/HKD-11.4% XRP/HKD-14.89%

XRP/HKD-14.89% DOGE/US-13.85%

DOGE/US-13.85%Overview概述本文將簡單介紹beta中性策略并建模回測其在加密貨幣市場應用情況下的真實收益。Report報告beta中性定義

如果一個投資策略或投資組合試圖完全避免某種形式的市場風險,那么它就被認為是市場中性的。例如,可轉換套利試圖完全對沖標的普通股價格的波動。如果一個投資組合與市場風險表現出零相關性,那么它就是真正的市場中性。首先,市場中性是一種理想狀態,在實踐中很少可能實現。其次,隨著市場環境的變化,一個看似市場中性的投資組合可能會顯示出意想不到的相關性。發生這種情況的風險稱為基礎風險。而市場中性策略是指投資者或投資經理采取的一種投資策略,旨在從一個或多個市場的價格上漲或下跌中獲利,同時試圖完全避免某種特定形式的市場風險。市場中性策略通常是通過在不同的股票上持有匹配的多空頭寸來增加好的股票選擇帶來的收益,減少大盤波動帶來的收益。市場中性策略通常被用于多/空股票基金。多/空基金的目的只是在不同行業中改變他們的多/空股票敞口,利用價格被低估和被高估的機會獲利。另一方面,市場中性策略側重于基于定價差異進行集中押注,其主要目標是實現zerobeta和適當的市場指數,以對沖系統風險。雖然市場中性基金使用多頭和空頭頭寸,但這類基金的目標明顯不同于普通的多頭/空頭基金。市場中性基金的一個很大的好處和優勢是他非常重視構建投資組合來降低市場風險。歷史結果顯示,在市場劇烈波動時期,市場中性基金的表現可能優于使用其他特定策略的基金。除了純賣空策略外,市場中性策略歷史上與市場的正相關性最低,因為這些策略在對沖一般市場風險的同時,對股價趨同進行了特定的押注。beta中性發展歷程

2023年上半年有100多個加密貨幣rugpulls損失約2.195億美元:金色財經報道,PeckShieldAlert發推稱,在2023年上半年,有100多個加密貨幣rugpulls損失約2.195億美元,與2022年上半年保持相同的速度。[2023/7/21 15:50:10]

普遍認為,美國市場上第一只真正意義上的市場中性策略基金:MergerInvestor由Merger基金管理公司于1989年1月31日發行。90年代,金融衍生品市場迎來創新熱潮,為市場中性策略基金提供了絕佳的投資環境。進入2000年,美國互聯網泡沫的膨脹,帶動該類基金第一次在數量上和規模上大幅擴張。隨著美國股票市場指數的一路向上,市場中性策略也在數量上和基金規模上持續攀升。在2000年,美國市場的量化交易成交量只占市場的10%左右,到2015年,量化交易成交量占到市場的70%。量化對沖基金得到了極大的發展,并且已經成為市場主流。beta中性策略的意義

1.傳統資產類別之間的相關性一直在上升

目前為止,分散投資仍然是管理市場風險的主要工具。但近年來,我們是否真的確定自己的分散投資把風險成功分散了嗎?當傳統資產類別之間的相關性上升時,標準的分散化投資技術就會失效。在股票市場中,地理位置、市值和投資風格的差異目前并不能提供有意義的多樣化收益,甚至股票和債券之間的相關性也在增強。那么此時,市場中立策略可能是這個難題的答案。CorrelationCoefficient20-Year10-Year3-YearUSEquitiesvs.InternationalEquities0.790.90.93USLarge-Capvs.Small-Cap0.830.920.96USGrowthvs.USValue0.790.920.95GlobalEquitiesvs.GlobalFixedIncome0.260.30.61來源:morningstar2.市場中性策略可以限制風險和保持回報潛力

1inch公布新里程碑:Polygon網絡上用戶數達140萬:金色財經報道,1inch Network在推特上公布了新的重要里程碑,即在Polygon網絡上擁有140萬用戶。盡管1inch是一個多鏈價格聚合器,但它最初是建立在以太坊協議上的,該DEX現在已上線多個協議,包括Polygon、Arbitrum、Fantom、BNB Chain和Avalanche等。

在撰寫本文時,1INCH在過去24小時內上漲了5.74%,在過去7天內上漲了19.32%,在今年迄今的漲幅達到65.21%。(U.Today)[2023/2/21 12:20:01]

市場中立策略可能是降低投資組合整體風險及保持潛在回報的有效工具。市場中性策略是一種對沖策略,旨在產生與市場波動無關、與股票和債券無關的回報。收益不是由市場決定的,而是由投資組合經理的技能、短期利率的方向和股票收益之間的變化程度所影響的。3.市場容量巨大,流動性好

由于股票可選擇范圍極其廣泛,導致市場中性策略的市場容量很大,目前國內的情況,如果股指期貨政策放松,市場中性策略的市場容量可達千億級別。同時,因其在選股上比較分散,較好的規避了流動性風險。beta中性策略運作模式

ApeCoin DAO特別委員會候選人首輪投票結束:12月22日消息,Animoca Brands總裁Yat Siu表示,ApeCoin DAO特別委員會候選人首輪投票已結束并選出了5位提名者,分別是@veratheape、@degentraland、@nftgerry、@Herb_Castillo 和 @BoredApeG,第二輪投票將從12月23日開始,12月28日結束,最終將選擇三人正式成為ApeCoin DAO特別委員會委員。[2022/12/22 22:00:49]

一般來說,市場中立策略尋求的是產生不受市場環境影響的投資回報。為了消除股票市場波動的影響,投資組合經理進行短期和長期投資。總的來說,短期投資的美元價值與更傳統的長期投資的美元價值大致相當,短期投資在股價下跌時獲得回報,而長期投資在股價上漲時就會升值。如果市場上漲,空頭的損失將被長期投資的收益部分抵消。另一方面,如果市場下跌,空頭將為多頭頭寸的損失提供對沖。這類策略的表現主要是由經理人選擇個股或其他風險敞口(如行業、估值或國家)的技能驅動的。做空的能力使投資組合經理能夠靈活地表達對個股的正面和負面看法。一個只做多的經理人只能通過避開某只股票來表達一種不利的觀點,但這往往對業績的影響相當有限。另一方面,市場中立的經理人可以通過積極做空來對投資組合的表現產生重大影響。對羅素1000指數過去37年的分析有助于說明這一點。避免表現最差的20%的股票會貢獻少于10個基點(b.p)相對的季度表現。但賣空這些股票將會增加66個基點的收益。對于市值最大的股票來說,這種優勢較小,但做空仍能貢獻更多價值。市場中性策略努力利用股票回報之間的差異。通過做空他們認為沒有吸引力的股票,做多他們認為有吸引力的股票,基金經理們試圖抓住最強和最弱股票之間的價差。當表現最好的股票和表現最差的股票之間存在顯著的差距或差異時,這種方法最有效。相反,當股票步調一致時(這種情況往往發生在“非理性繁榮”和宏觀經濟焦慮的極端情況下),一個人持有最好的股票還是最差的股票就無關緊要了。就像最近幾個月一樣,美股被壓倒性的大規模放水淹沒了,隨著水漲船高,資產價格也在大規模上升。因此,當股票回報緊密相關的聚集在一起時,采取市場中性策略的機會就會減少,實際上,任何依賴于選股的策略都是如此。股票之間高度相關的時期通常是極度尋求風險或規避風險的時期。在這種時候,通常決定回報的是一只股票的可感知風險(或不存在風險),而不是它的基本面吸引力。股票收益的相關性隨著時間的推移而顯著變化,在市場危機時出現峰值。一般來說,這些峰值有利于自上而下的定向投資策略,而中低相關性時期則有利于基于股票特定基本面或定量特征的自下而上的投資策略。beta中性策略模擬

多維公鏈 WormholesChain 完成 1000 萬美元種子輪融資:金色財經報道,據官方推特,多維公鏈 WormholesChain 完成 1000 萬美元種子輪融資,OKX 天使輪投資方 Mandra Capital 和 Timing Capital 共同領投。本輪融資將用于推動Web3多維基礎設施的發展。

WormholesChain 通過 DRE 動態隨機選舉算法結合 PoS 解決安全性和相對公平分配等問題,允許一鍵部署子鏈系統形成無限耦合的多維多層去中心化網絡,可提供 NFT 全棧解決方案和低能耗的可持續拓展 TPS。[2022/9/13 13:25:58]

模擬市場中性策略首先要確定貝塔系數。貝塔系數是用以度量一項資產系統性風險的指標,是資本資產定價模型的參數之一。指用以衡量一種證券或一個投資證券組合相對總體市場的波動性的一種證券系統性風險的評估工具。公式為:

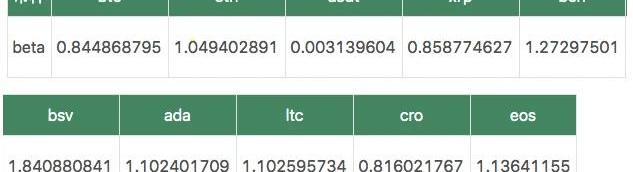

其中Cov(ra,rm)為投資標的和市場的協方差,分母為市場的方差。貝塔系數等于1即證券的價格與市場一同變動。貝塔系數高于1即證券價格比總體市場更波動。貝塔系數低于1即證券價格的波動比市場為低。如果beta=0表示市場風險為0,beta=0.5表示其風險僅為市場的一半,beta=1表示風險與市場風險相同,beta=2表示其風險是市場的2倍。我們利用以下十個幣種作為市場benchmark進行計算。

安全團隊:ALG代幣發生Rug Pull,損失約581.5 BNB:5月17日消息,據派盾監測,ALG代幣發生Rug Pull,幣價下跌99.95%,約581.5 BNB轉入Tornado Cash。[2022/5/17 3:22:21]

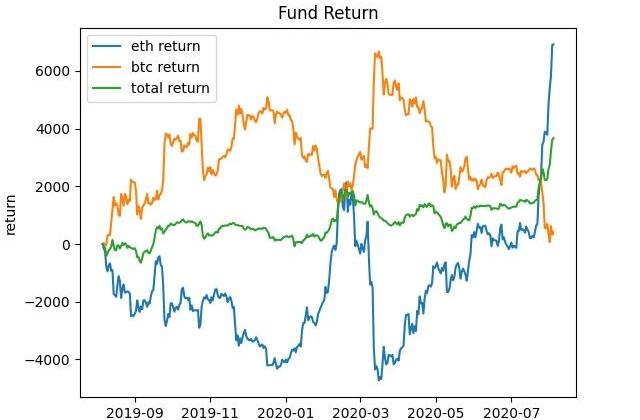

來源:標準共識我們選擇的betanetural交易結構有別于傳統的市場中性策略,具體操作如下:買多eth同時賣空btc。首先,我們做的第一步就是將做多部分的beta值調整為1,第二步將做空部分的beta值調整為-1,然后將二者結合使得投資組合的beta值整體為0。具體設置如下:

來源:標準共識根據2019.8.3-2020.8.3的區間測試,我們取得了如下結果。從下圖中明顯能夠看出,代表betanetural策略的綠線不論是波動還是收益都較為平穩。在限制風險的同時取得了較好的收益。

來源:標準共識

來源:標準共識如上表所示,betanetural的平均收益率達到7.81%。最高收益率達到30.38%。模型的局限性

此部分我們將說明以上所呈現的betanetural策略的局限性有以下三條:此模型未經重平衡,betanetural的指標很可能會隨著時間的推移而失真。此模型未考慮交易費用及做空借幣費用。此模型數據取自火幣api返回k線行情數據,不同交易所數據有所不同,可能會造成同一策略產生不同結果。Conclusion結語

由于市場中性策略流動性較好,去掉空單就是指數增強產品,加上空單就是中性策略,可進可退。今年以來,國內外宏觀環境動蕩,中美貿易戰不斷升級,世界新興經濟體危機不斷,未來市場的不確定性在不斷加大。而中性策略不判斷市場的漲跌,追求動蕩市場中的絕對收益,尤其適合在不確定性市場的投資。因此,市場中性策略不失為一個優秀的選擇。

Tags:BETABETETARALBeta FinanceDBET幣METAF價格Neural Radiance Fied

本周大事記 EOS本周靠發推“蹭”DeFi成功拉盤。EOS兩位創始人BM和BB上周在自己的推特中不斷提及EOS與當下大熱的DeFi概念的契合之處,BB稱EOS將“解鎖”DeFi技能,BM稱EOS.

1900/1/1 0:00:00編者按:本文來自巴比特資訊,作者:AshwathBalakrishnan,翻譯:Kyle,星球日報經授權發布。重要要點:鎖定總價值是衡量智能合約中抵押品的重要度量方式.

1900/1/1 0:00:001、脆弱的全球經濟通常情況下,美國國債是全球各類資產的避風港。然而,在2020年3月份,在COVID-19大爆發影響下,全球投資者大規模拋售股票、黃金、比特幣,甚至連美國國債都遭遇了“結構性去杠.

1900/1/1 0:00:00分布式存儲聽起來可能不是一個最令人著迷的話題,但是競爭協議之間的主導地位之爭仍在持續,這可能會對45億活躍的網絡用戶產生深遠的影響.

1900/1/1 0:00:00頭條 數據:DeFi項目總市值突破100億美元,LINK占比過半DeBank數據顯示,當前DeFi項目總市值突破100億美元,約101.3億美元.

1900/1/1 0:00:00文|秦曉峰編輯|郝方舟出品|Odaily星球日報 問:一個投資項目的預期年化收益達到1000%,靠譜嗎?“騙子”、“傳銷”,是兩個月前絕大多數幣圈人的第一反應.

1900/1/1 0:00:00