BTC/HKD+1.7%

BTC/HKD+1.7% ETH/HKD+1.72%

ETH/HKD+1.72% LTC/HKD+2.86%

LTC/HKD+2.86% DOT/HKD+2.75%

DOT/HKD+2.75% ADA/HKD+4.78%

ADA/HKD+4.78% SOL/HKD+2.55%

SOL/HKD+2.55% XRP/HKD+3.17%

XRP/HKD+3.17% DOGE/US+4.22%

DOGE/US+4.22%編者按:本文來自Deribit德瑞的交易課,星球日報經授權發布。

BTC歷史波動率7d17.21%14d61.80%30d62.77%60d69.59%1Y89.74%ETH歷史波動率7d17.06%14d76.26%30d68.76%60d79.93%1Y105.12%BTC/ETH近一周幾乎沒有波動。看看這個7dHV,簡直令人發指。

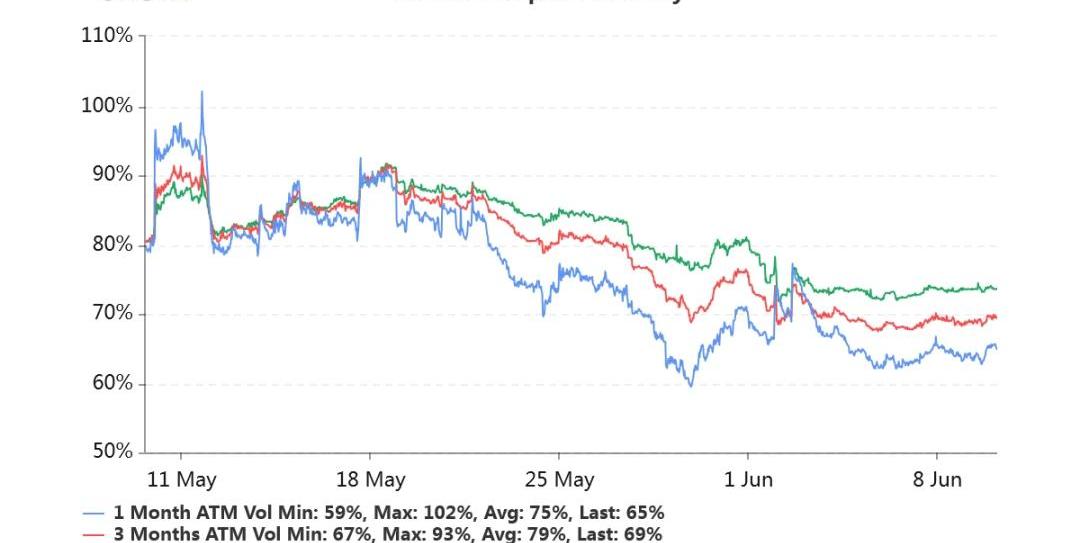

持倉量11億美元,持倉量再創新高。交易量平穩。各標準化期限隱含波動率:今日:1m65%,3m69%,6m74%6/9:1m64%,3m69%,6m74%隱含波動率暫未變動。

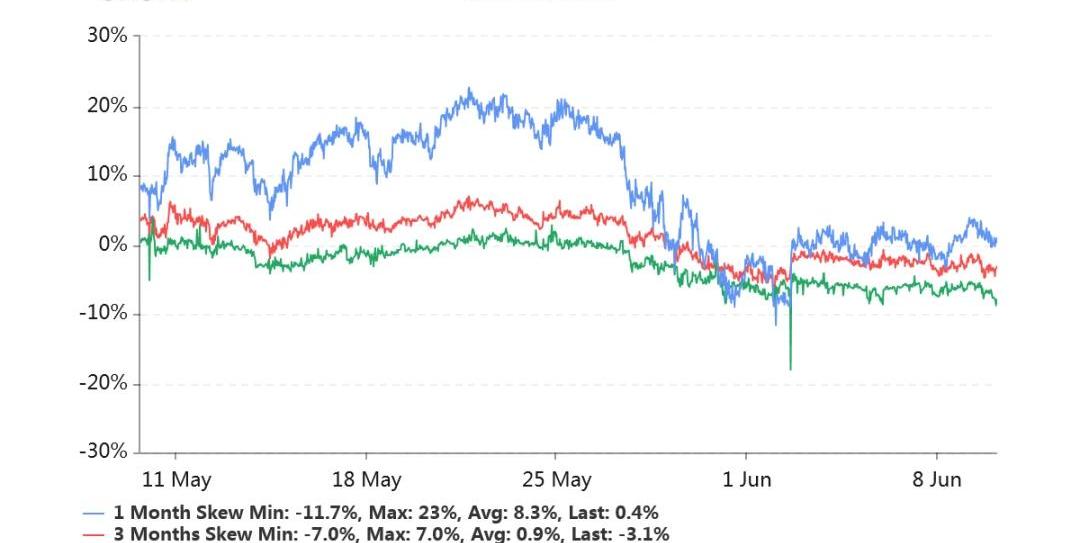

偏度:今日:1m-0.4%,3m+3.1%,6m+8.0%6/9:1m-1.1%,3m+3.2%,6m+6.1%遠月右偏開始明顯。和去年大部分時間相似。

NFTTrader項目Discord服務器已被入侵:金色財經報道,據CertiK監測,NFTTrader項目Discord服務器已被入侵,黑客發布了網絡釣魚鏈接。在團隊確認他們已經恢復服務器的控制權之前,請勿點擊任何鏈接。[2023/3/6 12:44:46]

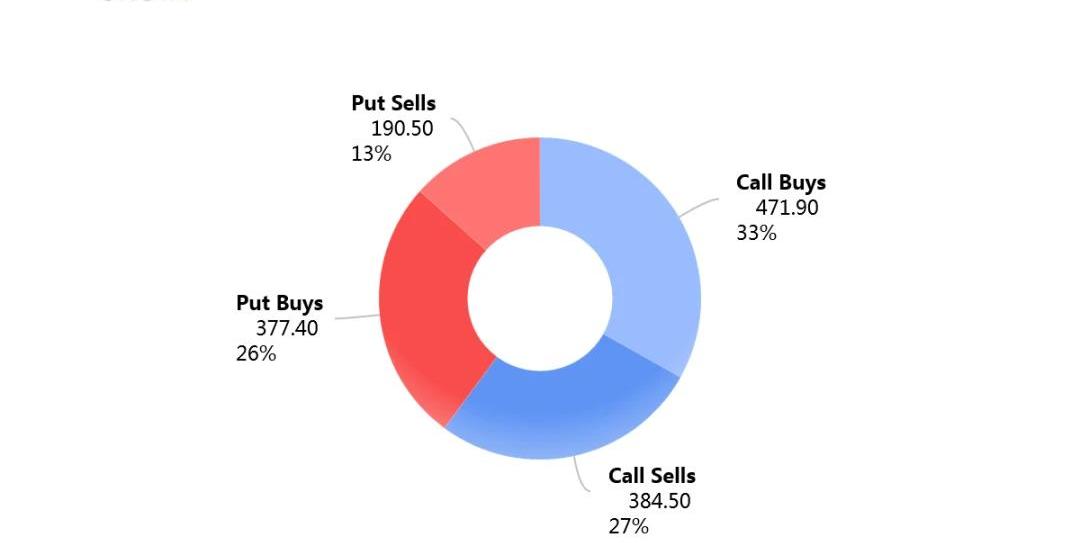

今日早晨8點以來交易各方勢均力敵。

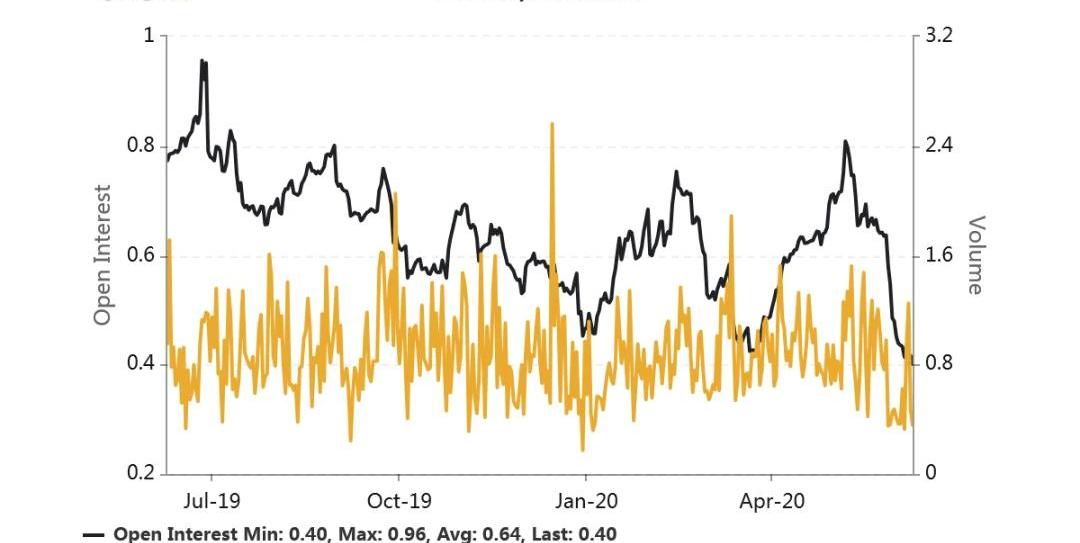

Put/CallRatio持倉量之比再次回落,目前比例僅為0.40,為過去一年里的最低比例。

巴黎法院維持 BTC-e 運營者 Alexander Vinnik 5 年監禁的判決:巴黎上訴法院維持對去年 12 月因洗錢罪被定罪的 BTC-e 運營者 Alexander Vinnik 的五年監禁判決,但免除了 10 萬歐元的罰款。Alexander Vinnik 被美國司法部認為是 BTC-e 的幕后策劃者,并被指控在六年內通過 BTC-e 洗錢約 40 億美元,于 2017 年在美國要求下在希臘被捕,引發了法國、俄羅斯和美國之間三方爭奪引渡的斗爭,最終法國獲勝。(俄羅斯塔斯社)[2021/6/28 0:10:42]

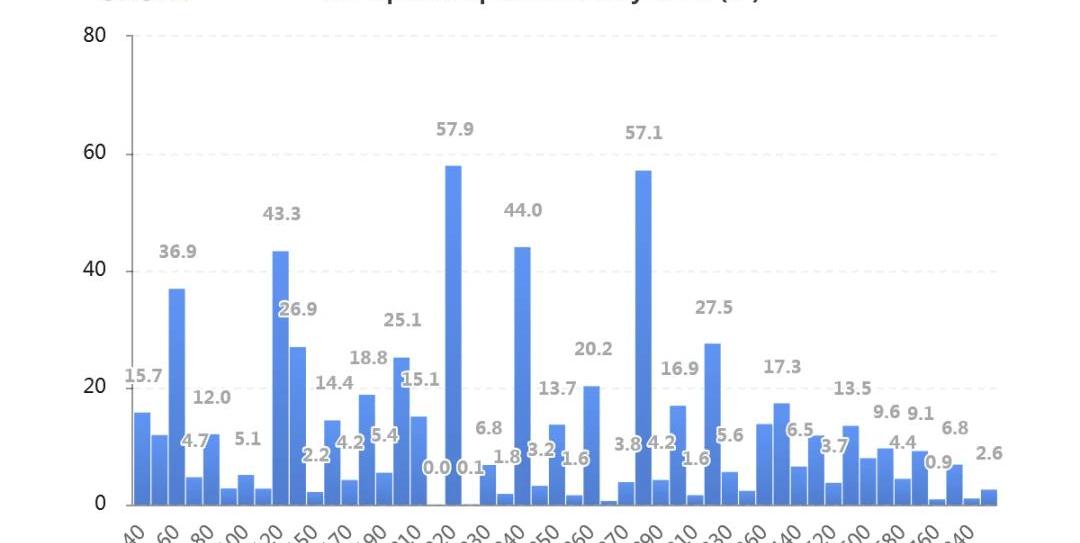

持倉量按行權價分布如下,虛值Call的持倉量大幅增加。可能備兌的做法更加流行了。

法國法院維持對BTC-e運營商AlexanderVinnik入獄五年的一審判決:法國法院確認了BTC-e運營商AlexanderVinnik的一審判決,目前其律師FrédéricBélot正努力反對將其引渡到美國,在那里他也被指控洗錢。美國檢察官指控他通過BTC-e洗錢高達90億美元。Vinnik的辯護團隊現在計劃在五天內根據法國法律的要求提出翻案上訴。Bélot確信,檢察官無法辯稱Alexander因可疑交易獲得報酬。此前消息,在2020年末,AlexanderVinnik因洗錢罪被判入獄五年。(News.Bitcoin)[2021/6/27 0:09:42]

動態 | 印度媒體巨頭BCCL投資基于區塊鏈的推薦平臺Ponder:據Tokenpost報道,印度最大媒體集團BCCL的戰略投資部門Brand Capital已收購基于區塊鏈的推薦平臺Ponder的部分股權。BCCL也被稱為時代集團,是印度主要報紙的出版商,如印度時報,經濟時報和Navbharat時報。[2018/12/28]

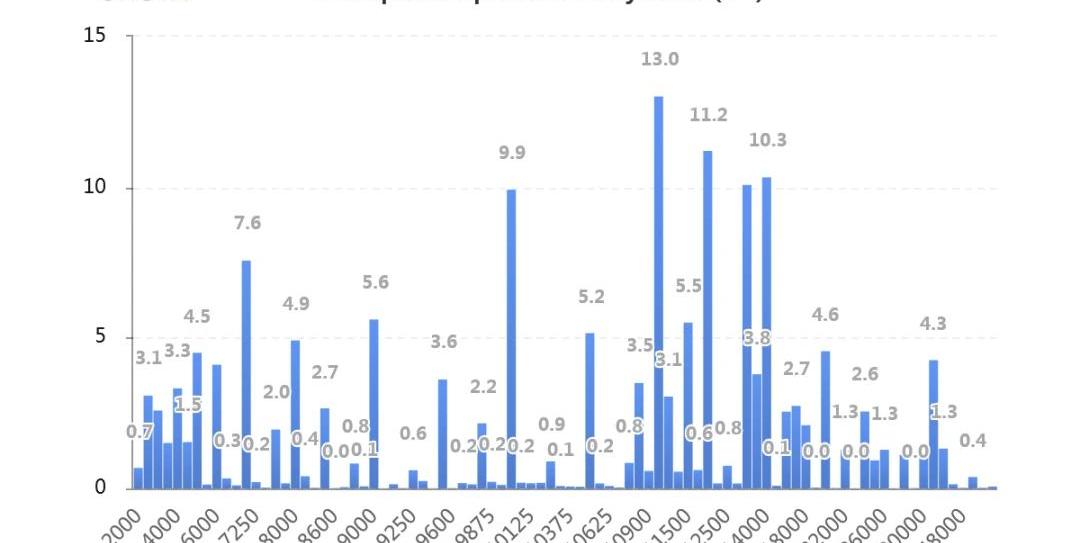

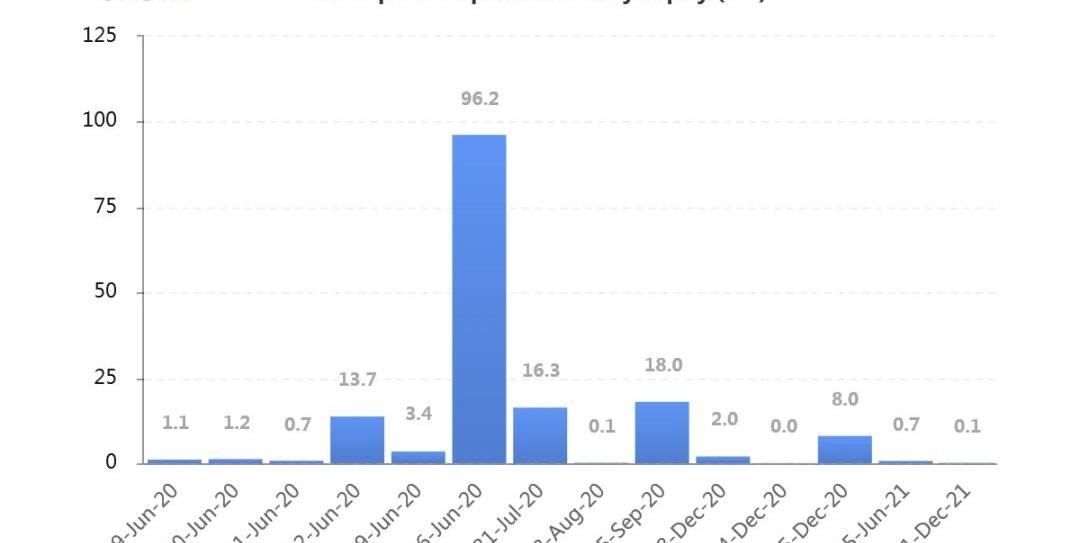

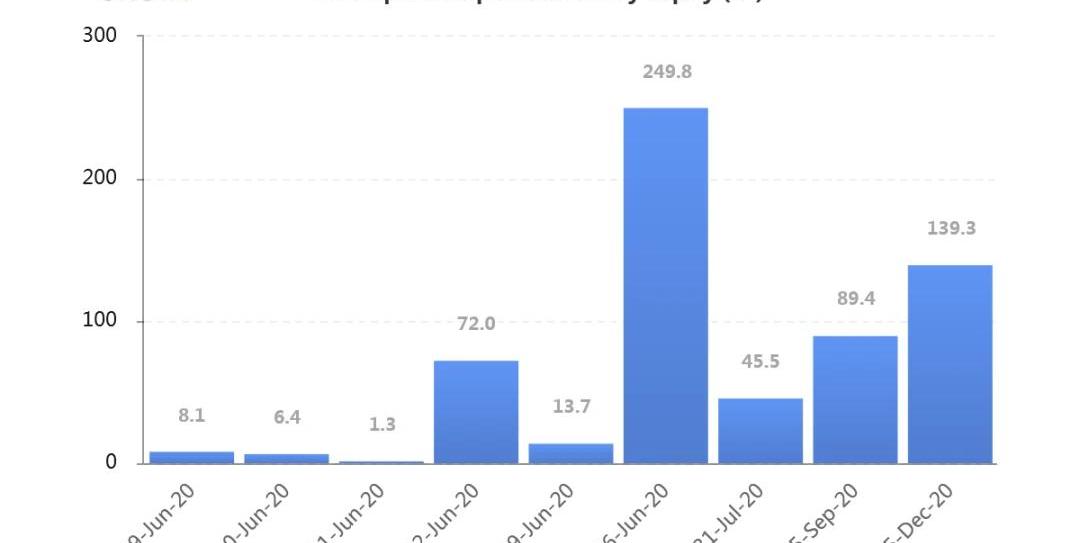

持倉量按到期日分布如圖主要持倉絕大部分集中在六月份。6月底持倉似比昨日再加一萬張。

持倉量1.50億美元,持續突破新高。交易量平穩。各標準化期限IV:今日:1m68%,3m75%,6m77%6/9:1m68%,3m74%,6m77%平穩。偏度:今日:1m+7.8%,3m+1.8%,6m+8.3%6/9:1m+7.7%,3m+8.3%,6m+8.6%全期限右偏顯著。主動成交:CallBuys44%CallSells35%持倉量的PutCallRatio達到半年來新高,0.89。持倉量按行權價分布集中如下圖,以平值、以及Put占比較多。

按到期日分布的持倉量顯著集中在六月份,占比略超五成。

JeffLiang2020年6月10日13:00

隱含波動率(ImpliedVolatility,IV)是將市場上的期權交易價格代入BSM期權定價模型,反推出來的波動率數值。即期權報價中,隱含的波動率數值是多少。這個名稱很形象。BSM是該模型三位作者姓氏的縮寫,即Black-Scholes-Merton。歷史波動率(HistoricalVolatility,HV)或實現波動率(RealisedVolatility,RV)兩個措辭含義相同。是對標的價格過往波動的測度。具體來說,是取標的的日收益率,在指定日期樣本區間內,計算這一系列日收益率的標準差。再乘以一年中包含的交易時長的平方根,進行年化。得到的數值即為歷史波動率。偏度(Skewness)衡量虛值Call與虛值Put貴賤的指標。拿Delta絕對值同樣為0.25的Call的IV減去Put的IV,如果獲得正值,則虛值Call更貴,稱為右偏。如果獲得負值,則虛值Put更貴,稱為左偏。在Skew.com網站中,應用的是相反的差值,為0.25Delta的PutIV減去CallIV。因此正負號需要調整。不過將其坐標軸進行逆時針旋轉90%后,左右偏的區分還是很形象清晰的。平值(AttheMoney,ATM)行權價在當前標的價格附近的期權被稱為平值期權。平值期權的Delta的絕對值接近0.50,Gamma、Theta、Vega的絕對值均在此區域附近最大化。虛值(OutoftheMoney,OTM)Call:行權價在現貨價格以上,如現貨7000,行權價10000。Put:行權價在現貨價格以下,如現貨7000,行權價6000。到期時虛值期權價格歸零。虛值期權的Delta絕對值介于0至0.50之間,Gamma、Theta、Vega的絕對值都比較小。實值(IntheMoney,ITM)Call:行權價在現貨價格之下,如現貨7000,行權價6000。Put:行權價在現貨價格之上,現貨7000,行權價8000。到期時實值期權的價格為現貨價格和行權價之差,即期權的內在價值。實值期權的Delta絕對值介于0.50至1.00之間,Gamma、Theta、Vega的絕對值都比較小。期限結構(TermStruture)同一行權價的隱含波動率隨著期權剩余期限的不同而反映出不同的報價。一般來說,期限越短的期權,隱含波動率變化幅度越大。期限越長的期權,隱含波動率變化幅度就越小。當市場劇烈波動時,短期隱含波動率就會上漲得更快,期限結構向下傾斜。當市場長期平靜時,短期隱含波動率就會下跌得更快,期限結構向上傾斜。

以下是譯文:時間膨脹(Time-dilation)攻擊,目前似乎是通過日蝕攻擊竊取閃電網絡用戶資金的最實用方法,原因有幾個,攻擊既不需要調用算力,也不只是針對商家.

1900/1/1 0:00:00編者按:本文來自DeepChain深鏈,作者:不二做,Odaily星球日報經授權轉載。以太坊再度成為焦點.

1900/1/1 0:00:00編者按:本文來自威廉閑談,作者:陳威廉,Odaily星球日報經授權轉載。開頭先問大家一個問題:2020年你在幣圈賺錢了嗎?如果你賺錢了,那么回答第二個問題:你的幣多了嗎?2020年1月1日,比特.

1900/1/1 0:00:00近期,我們內部分享了一些對當下大放水時代的一些看法,并對幾種有避險屬性的資產進行了分析,有興趣的可以看看.

1900/1/1 0:00:00編者按:本文來自巴比特資訊,作者:NICKCHONG,譯者:Kyle,星球日報經授權發布。5月初,比特幣經歷了第三次區塊獎勵減半.

1900/1/1 0:00:00我們先看看關于以太坊的幾個數據。1、截至6月6日,根據IntoTheBlock數據顯示,目前持有以太幣的地址總數已經達到3996萬個,而比特幣的持有地址數為3010萬個,以太坊的持有地址總數已經.

1900/1/1 0:00:00