BTC/HKD-0.12%

BTC/HKD-0.12% ETH/HKD+0.19%

ETH/HKD+0.19% LTC/HKD+0.57%

LTC/HKD+0.57% DOT/HKD+1.96%

DOT/HKD+1.96% ADA/HKD+1.69%

ADA/HKD+1.69% SOL/HKD+0.95%

SOL/HKD+0.95% XRP/HKD+2.35%

XRP/HKD+2.35% DOGE/US+0.3%

DOGE/US+0.3%Terra 可以說是目前加密行業中,金融架構設計最為復雜的公鏈。其原生穩定幣 UST 的發行與錨定模式也引發了許多激烈的爭議。本段我們暫且不去討論 Terra 是否為旁氏騙局的問題,而是重點關注其生態中的兩個重要利率:Luna 的 PoS 質押利率與 Anchor 的 UST 存款利率。

由于 Terra 的主要目標并不是單純建立一個智能合約平臺,而是發行穩定幣 UST 并促進其采用。因此,Terra 的經濟模型也與其他智能合約公鏈明顯不同。Terra 的原生代幣 Luna 不僅用于支付公鏈 gas 費以及參與治理,還需要通過燃燒 Luna 發行穩定幣 UST。

因此對于 Terra 來說,其生態中似乎天然存在著兩套貨幣系統,而這兩個代幣也各自擁有相對獨立的利率體系。其中一個是以 Terra 的 PoS 質押收益率決定的 Luna 利率,另一個就是由 Terra 中著名存款應用 Anchor 提供的 UST 穩定幣存款利率。

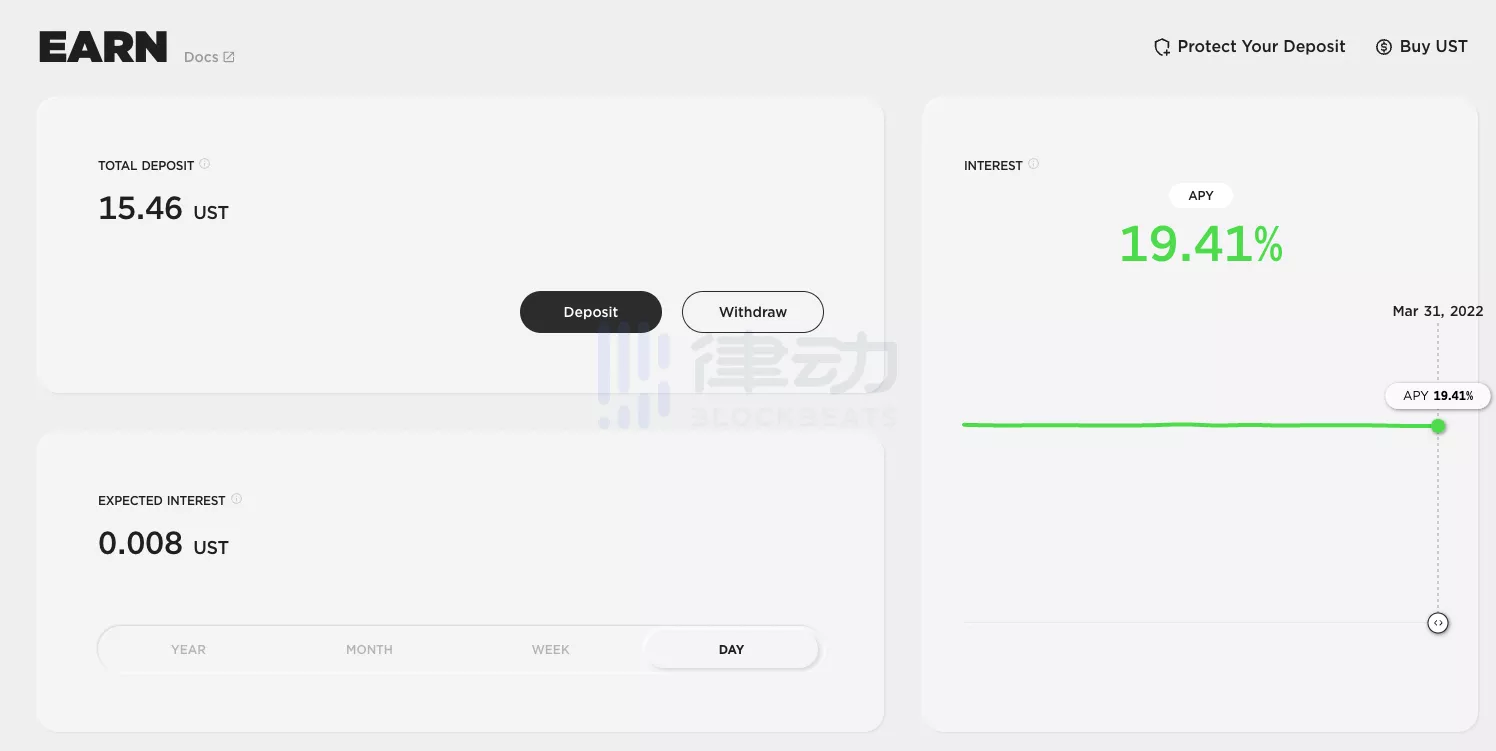

目前,Luna 的利率約為 7%,而 UST 在 Anchor 中的存款利率則高達 19.4%(見下圖)。

算法穩定幣今日平均漲幅為0.86%:金色財經行情顯示,算法穩定幣今日平均漲幅為0.86%。8個幣種中4個上漲,4個下跌,其中領漲幣種為:BAC(+8.51%)、ONS(+7.82%)、AMPL(+0.31%)。領跌幣種為:BAGS(-5.73%)、MITH(-2.20%)、LUNA(-1.77%)。[2021/10/17 20:35:38]

那么,誰才能夠代表 Terra 生態的無風險利率?

依據前文的分析可知,由鑄幣權擔保的 PoS 質押收益率可以被認為是無風險的。因此,能夠在 Terra 中進行 PoS 質押的 Luna 及其收益率顯然更適合作為 Terra 的無風險利率。

那么下一個問題便是,由 Anchor 提供的高達 19.4% 的 UST 存款利率,是否也可以被當作無風險利率看待?或者說,Anchor 提供的利率是同樣由鑄幣權擔保的,還是來自于協議正常的經營利潤?甚至有沒有另一種可能,就是 Anchor 不過是一個借新還舊的龐氏騙局?

長期保持向存款人支付接近 20% 的穩定幣收益率,即使在加密行業,也是明顯不可持續的。那么,Anchor 到底是靠什么機制才能維持這種畸形的收益水平?要回答這個問題,我們首先需要一個適當的分析框架。

目前主流的加密經濟系統基本可以分為兩類,一類是協議直接掌握系統內原生貨幣的鑄幣權,且其鑄造的代幣在經濟系統中被作為主要支付手段,比如公鏈、鏈游等經濟系統。這類經濟系統由于涉及貨幣的發行與回收,因此十分類似現實世界中的國家經濟體,因此對其進行分析也需要使用較為復雜的宏觀分析框架。

穩定幣HUSD公布儲備金明細,獲得現金1:1支持:市值第八大穩定幣HUSD公布儲備金明細,該穩定幣的發行方Stable Universal表示,HUSD獲得現金1:1的價值支撐。(Coindesk)[2021/8/6 1:38:09]

而另一種經濟系統便是諸如 Anchor 或 Lido 這類應用,其基本的業務模式,是通過吸納系統外部的資源,并對其進行管理增值進而獲得利潤。這類經濟系統并不掌握對系統內結算貨幣的發行與回收權,因此更類似于傳統的以盈利為目標的公司。因此如果要對這類應用進行分析,可以直接套用經典的財務分析框架,也就是通過資產負債表與利潤表對其進行描述。

當然有人會說,Anchor 協議也發行了自己的原生代幣 ANC,也具有貨幣發行權。沒錯,但這些代幣并不會參與到 Anchor 所經營的主營業務,也就是對 UST 的資產管理業務中,更不會被任何經濟體當作主要的支付結算中介。因此,這些代幣本質上更像依靠利潤或治理權捕獲價值的公司股票,而不是在虛擬經濟系統中流轉的貨幣。

換個角度說,如果沒有 ANC 代幣的參與,Anchor 的 UST 存貸業務不會受到任何實質性影響,依然可以按照目前的業務邏輯繼續運行。因此,ANC 并不是 Anchor 業務中有機的不可或缺的組成部分,而只是作為該系統外部捕獲利潤或分配治理權的外部憑證。

數據:穩定幣總市值1年激增超8倍,USDC占比從6.6%升至22%:據TheBlock收集的數據顯示,穩定幣總市值在過去一年激增超8倍,截至6月6日為1051.7億美元,而在1年前,該數值僅為112億美元。另外,USDT市值占比從1年前的86%降至目前的61%左右,USDC從一年錢的6.6%升至目前的22%左右。[2021/6/8 23:19:54]

ANC 存在的意義,更多是將協議未來的盈利預期折現,并在項目早期的冷啟動階段對用戶進行補貼。這很類似于早期互聯網行業的補貼大戰,只不過發放的紅包由現金轉為了公司股票。

下面,就讓我們直接通過傳統的利潤表,分析一下 Anchor 存款收益的構成。

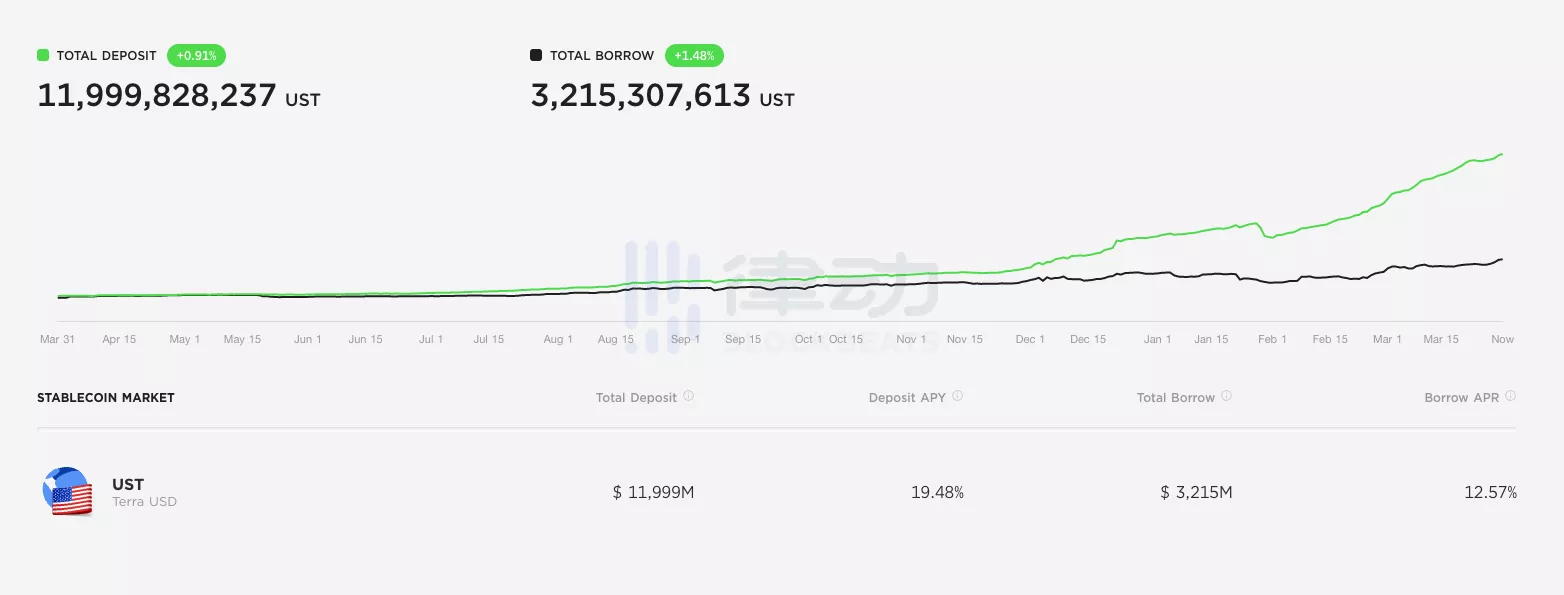

Anchor 最大也是唯一的成本,就是向存款人支付存款利息。這里我們以 3 月 31 日的數據為例進行計算,目前 Anchor 中 UST 的存款規模約為 120 億 UST,存款利率 19.4%,因此 Anchor 每日的成本支出約為 640 萬 UST。

而 Anchor 的收入端則包含兩個部分,其中一個是 Anchor 對外放出貸款從而收取的貸款利息。

聲音 | 區塊鏈投資人 Linda Xie:新一波穩定幣浪潮要開始了:Scalar Capital 創始人 Linda Xie 發推稱,過去這一星期她經歷了 4 個新的穩定幣項目在市場上融資,這些項目大多都是基于算法的穩定幣項目。Linda Xie 稱,「看上去新一波穩定幣浪潮要開始了」。[2019/6/7]

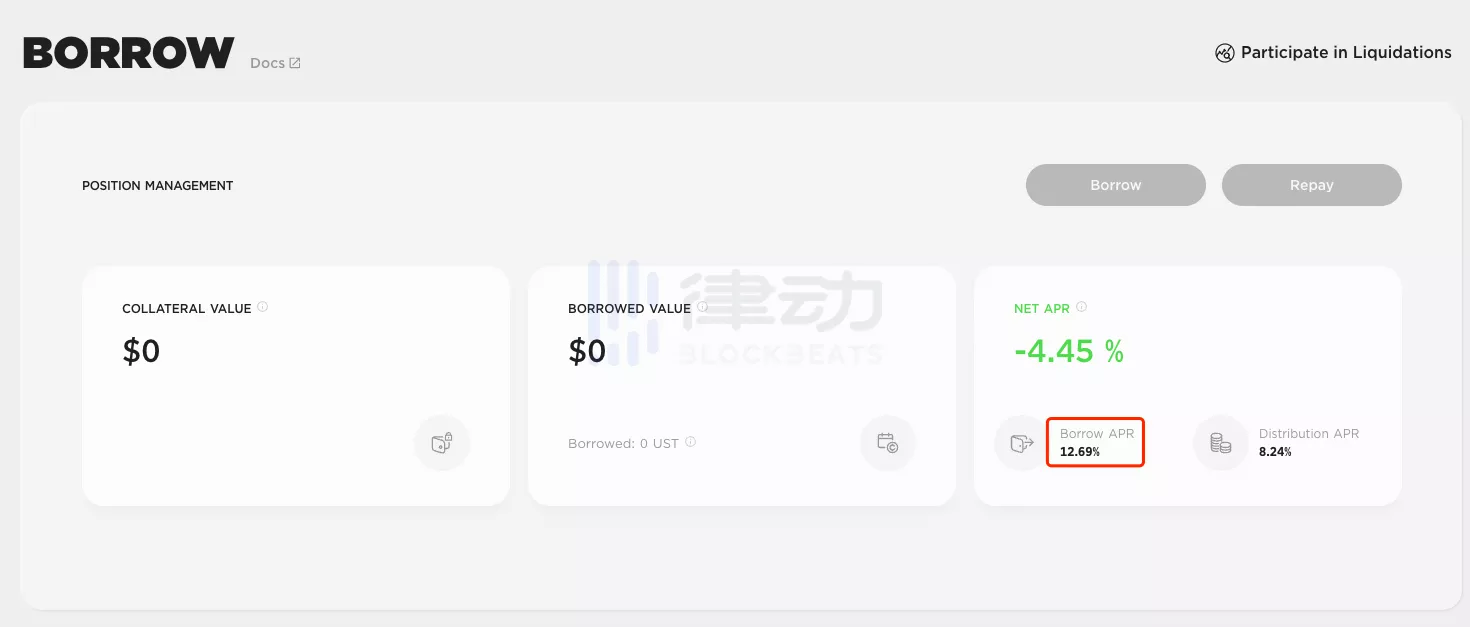

從以上截圖中我們可以看出,從 Anchor 中貸出 UST 需要向 Anchor 支付的利率為 12.69%。當然,貸款人由于會收到 ANC 代幣,因此其實際貸款成本只有 4.45%。但這些補貼只是降低了用戶的成本,對 Anchor 的協議收入并無直接影響。因此,Anchor 的每日利息收入依然為 321 億 UST*12.69%/365,約等于 111.8 萬 UST。

Anchor 的另一部分收入則來源于貸款人質押到 Anchor 協議中的抵押物,也就是流動性質押憑證 bLuna 等在抵押期間產生的收入。

動態 | 昨日總供給量最高的 USD 穩定幣是 TUSD:據Searchain.io數據顯示:昨日總供給量最高的 USD 穩定幣是 TUSD,總供應量為 158,671,505 枚。昨日總供應量最低的 USD 穩定幣是 USC,總供應量為 156,643 枚。近7日 大部分USD 穩定幣總供給在增長,增長最高的是 PAX,增長了 24,380,957 枚;減少最多的是 TUSD,減少了14,132,600 枚。[2018/11/9]

我們依據 Anchor 儀表板中的數據進行了估算,可以得出目前三種抵押物每日的收入約為(48.7 億*6.9%+16.8 億*4%+0.17 億*7.2%)/365,約等于 110 萬 UST。

另外從這些數據也可以看出,作為 Anchor 的主要收入來源,目前 Anchor 支持的三種抵押物所能產生的利率都沒有超過 10%。也就是說,即便抵押物的規模增加到總存款規模的兩倍,其產生的收入也沒有辦法覆蓋利息支出的成本。因此,Anchor 目前的業務結構,無論在何種市場情況下,都無法依靠自身獲得盈利。

經過剛才的統計,我們最終可以得出 Anchor 每日的凈經營利潤為 111.8 萬+110 萬-640 萬,約等于-418 萬 UST。也就是說,目前 Anchor 每天要虧掉 400 多萬美元以維持業務的正常運行。

那么緊接著的問題便是,這些錢從哪來?要知道 Anchor 本身是沒有 UST 鑄幣權的,如果不能通過印鈔向整個系統征收鑄幣稅,那么彌補虧損的途徑就只剩下借新還舊,以及從系統外部獲得補貼,而這也是決定 Anchor 基本性質的關鍵一環。

不過好在,Anchor 選擇的是后一種方式,也就是通過外部補貼建立儲備池,來彌補每天的經營虧損。

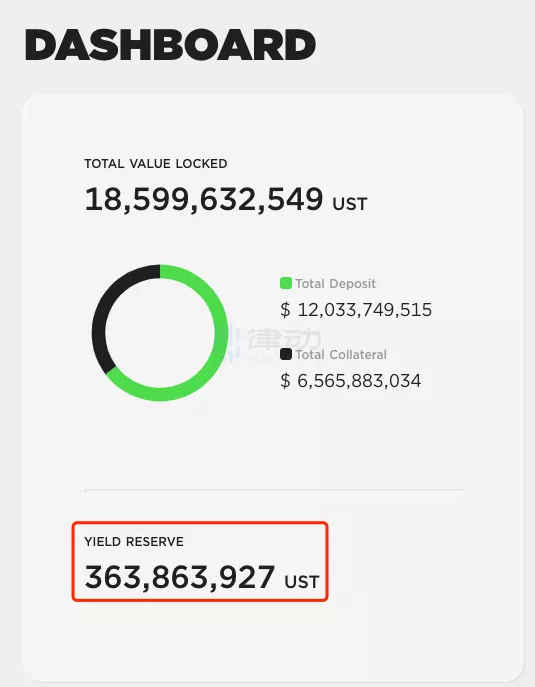

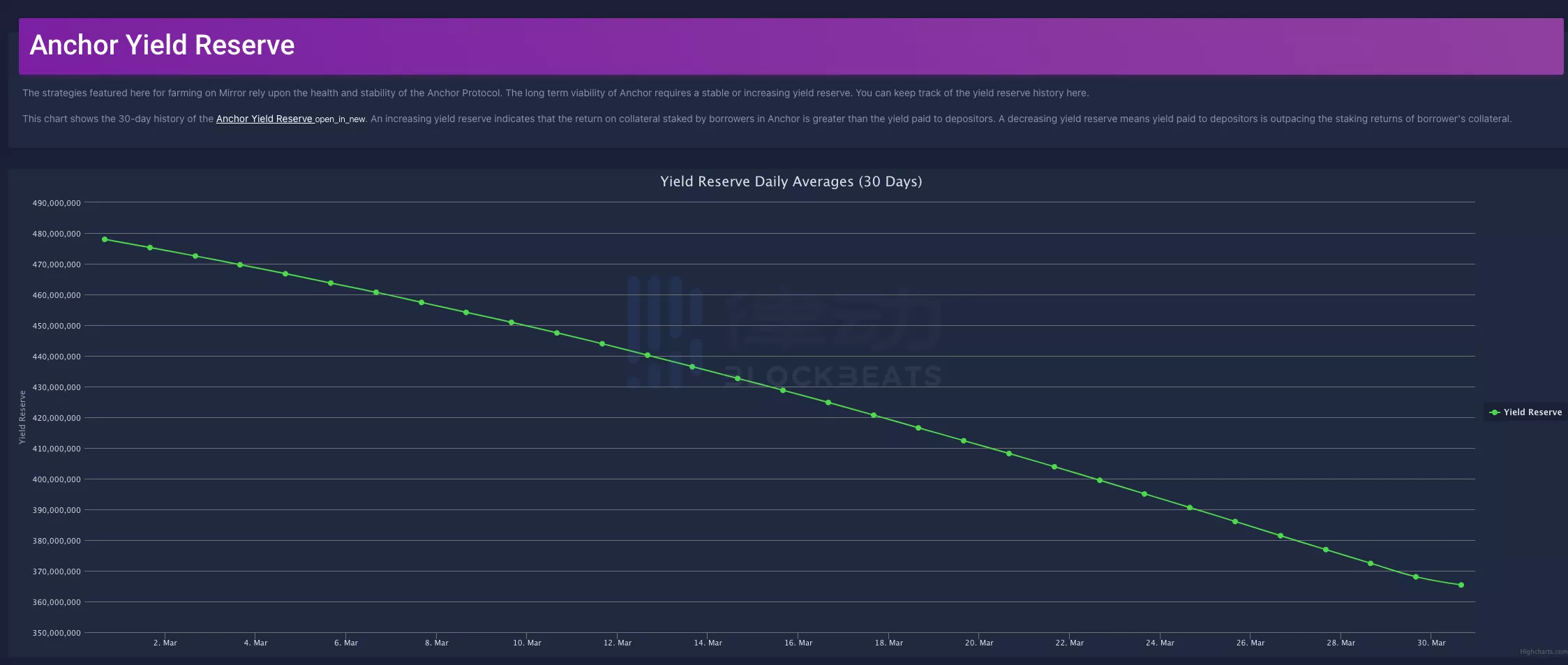

該補貼儲備池于去年建立,初始資金約為 7000 萬 UST。在這部分資金被消耗殆盡后,Terra 官方(Luna Foundation Guard)又于今年 2 月對其進行了第二輪共約 5 億 UST 的注資。截至目前,該賬戶資金余額僅剩 3.6 億美元。按照目前的燒錢速度,大概只能再支撐 3 個月。

因此,目前 Anchor 存款用戶收到的高達 19.4% 的利息里,其實只有大約 6.7% 來源于 Anchor 通過經營借貸業務產生的收入,而余下的 12.7% 的收益,則全部來源于 Terra 財政部通過轉移支付而建立的補貼資金池。因此對于 Anchor 的儲蓄用戶來說,這就是一個通過減少 UST 流通量以換取 Terra 財政補貼的金融游戲。

對于每日補貼的消耗量,讀者可以通過這個網站更直觀地對其進行監控。

最后我們再花一點時間,回答一下 Anchor 所提供的 UST 利率與 Luna 的利率到底有什么本質不同。

簡單地說,Anchor 的利率源于商業利潤與補貼,很像大型央企為了承擔國家階段性的戰略任務而主動承擔虧損,并通過財政部的不斷注資維持運營。因此,Anchor 的利率本質上屬于商業信用外加公鏈財政部的隱形擔保。而 Luna 的收益率則完全由鑄幣權提供保障,反映的是 Terra 這條公鏈的主權信用。(由商業利潤擔保的是商業信用,由鑄幣權擔保的是主權信用。)

因此,對于本文最開始的那個問題,現在我們可以給出一個明確的答復,那就是:Anchor 并不是一個簡單的龐氏騙局,但是 Anchor 當前的經營模式顯然不可持續。

Anchor 目前的模式顯然是不可持續的,但是 Anchor 的未來將會走向哪里,卻也不是 Anchor 自己能夠決定的。上文提到,Anchor 現階段存在的主要意義,便是配合 Terra 團隊達成階段性的戰略目標。

而這個戰略目標,就是在 Terra 找到 UST 真正的主要使用場景之前,做好 UST 的蓄水池。如果后續 UST 的推廣較為順利,則 Anchor 便可以逐漸減少補貼,降低存款利率,逐漸向市場釋放 UST 的流動性。

而如果 UST 的推廣不夠順利,則 Anchor 為了防止 UST 發行量與 Luna 的代幣價格進入死亡螺旋,就必須繼續采取高額補貼的方式回收流動性,而這也是目前 Terra 被諸多人質疑為龐氏創新的主要原因。

因此,從目前的發展階段來看,Terra 顯然是采取了以空間換時間的戰略來逐步推廣 UST 的使用范圍。不得不說,這是一種設計極為精巧同時也相當大膽的戰略選擇。但是在通過 Anchor 換取的有限時間內,Terra 能否為 UST 找到真正適合的使用場景,才是今后一段時間考驗 Terra 團隊的核心命題。而對這個關鍵命題的解答方式,也將最終決定 Terra 到底會成為偉大的金融創新,還是終將走向崩盤的又一個區塊鏈騙局。

雖然目前我們依然不敢輕易預測 Terra 的結局,但是按照目前 Anchor 儲備金的消耗速度,我們大概率會在今年等來這個金融游戲的破局時刻。

撰文:0x76

Tags:ANCHORCHOANCHORNFTShiba.FinanceCHORSE價格Chooky Inuanchor幣會大漲嗎

“元宇宙的開拓者”是我們針對元宇宙的發展而設立的專欄,主要面向那些深挖元宇宙產業或者在元宇宙進行“淘金”的從業者,分享這些企業或者創業者們的故事.

1900/1/1 0:00:00電動汽車逐漸成為世界上最大的能源(電力)買家之一,電池容量為可再生能源創造了巨大的機會,并對電網的管理產生了深遠的影響.

1900/1/1 0:00:00金色財經 區塊鏈4月4日訊 提到2021 年最火爆的數字資產,非NFT莫屬。如今, NFT 風靡全球之勢已經無法阻擋,全世界不少知名球星、影星、歌星也都紛紛趁熱推出了自己的 NFT.

1900/1/1 0:00:001.金色觀察丨Yuga Labs發文親述:BAYC起源及40億美元估值里程Yuga Labs于2021年4月推出Bored Ape Yacht Club,不到一年時間起估值達到40億美元.

1900/1/1 0:00:00“元宇宙”正在被祛魅,不切實際的幻想,最終要回歸至VR等更多可落地的技術本源。?一直被認為是“元宇宙入口”的VR設備,正成為國內外互聯網公司和“元宇宙”創業者的發力重點.

1900/1/1 0:00:00“現在國內外各界熱烈討論虛擬現實及元宇宙等概念是好事,也是推動相關學科進步的催化劑,但作為科學研究來說,我認為最重要的可能不在于某個技術或算法的本身本身的進步.

1900/1/1 0:00:00