BTC/HKD+1.3%

BTC/HKD+1.3% ETH/HKD+1.29%

ETH/HKD+1.29% LTC/HKD+0.32%

LTC/HKD+0.32% DOT/HKD+1.15%

DOT/HKD+1.15% ADA/HKD+1.81%

ADA/HKD+1.81% SOL/HKD+4.99%

SOL/HKD+4.99% XRP/HKD+1.5%

XRP/HKD+1.5% DOGE/US+1.42%

DOGE/US+1.42%原文作者:David,W3.Hitchhiker

進入九月以來,地緣、金融市場的風險次第展開,全球市場在美聯儲超級鷹派政策的帶領下走向越來越未知的領域。通過分析三個局部市場的最新動向,我們可能離聯儲的轉向越來越近。

10 月初,美國國債市場的流動性問題來到新的階段:彭博測量美債流動性的指標顯示,市場流動性緊張程度已經來到 2020 年 3 月份的水平。

2020 年 3 月,當美國國債市場因恐慌性拋售而崩潰時,美聯儲作為最后的買家介入購債。而目前的流動性水平可能都指向美聯儲隨時準備介入購債的可能性——即使目前聯儲在進行所謂的量化緊縮。

美聯儲5月加息25個基點的概率為86.6%:金色財經報道,據CME“美聯儲觀察”:美聯儲5月維持利率不變的概率為13.4%,加息25個基點的概率為86.6%;到6月維持利率在當前水平的概率為9.7%,累計加息25個基點的概率為66.7%,累計加息50個基點的概率為23.5%。[2023/4/18 14:09:55]

紐約聯邦儲備銀行的副行長杜菲說:「美國國債市場是世界上最重要的證券市場,是我們國家經濟安全的命脈。你不能只說『我們希望它會變得更好』,你必須采取行動讓它變得更好。」

美國財長 10 月 11 號發文指其沒有看到金融市場任何需要擔心的情況。一天后改口,稱「國債市場不足的流動性讓人擔憂。」

美聯儲金融監管副主席巴爾:加密規則應基于銀行相同監管的原則:金色財經報道,美聯儲金融監管副主席巴爾表示,美聯儲將與其他監管機構合作,為銀行的加密活動創建必要的保障措施。加密規則應該基于相同風險、相同活動、相同監管的原則,無論技術如何發展。[2022/9/8 13:15:24]

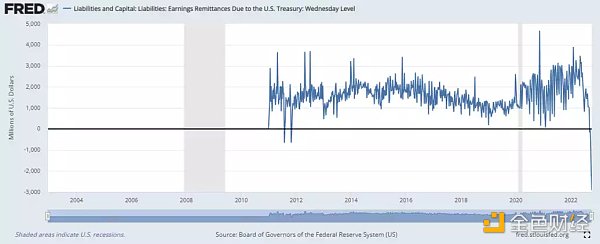

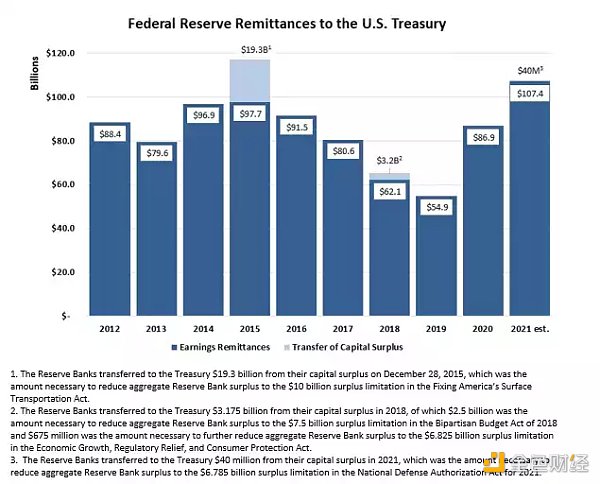

在多次加息之后,聯儲的利息支出已經超過其通過 QE 持有的債券組合產生的利息收入。

過去十年聯儲的收入基本都在 1000 億美元左右,都直接轉給了美國財政部。有測算稱今年因為加息導致的虧空可能高達 3000 億美元(去年美國的軍費開支 8000 億美元左右)。同時,由于 QT,債券價格暴跌,導致美聯儲在出售債券時可能不得不接受比購買價格低得多的價格,從而成為減記開支(unrealized loss,non-cash item)。

摩根大通CEO:美聯儲加息四次、每次25個基點不會對經濟產生巨大影響:1月11日消息,摩根大通CEO戴蒙表示,美聯儲加息四次、每次25個基點不會對經濟產生巨大影響。(金十)[2022/1/11 8:41:40]

聯儲不會破產,面對巨額的窟窿,要么其完全可以無視;要么其可以重啟印鈔。

總之,更高的利率只會增加美聯儲和財政部內部各處的現金消耗。他們會很快意識到完全被困住了。如果不能有效地使自己破產,他們就無法馴服通貨膨脹。當然中央銀行不會破產——相反,他們可能在加息和通貨膨脹的風暴中轉向。

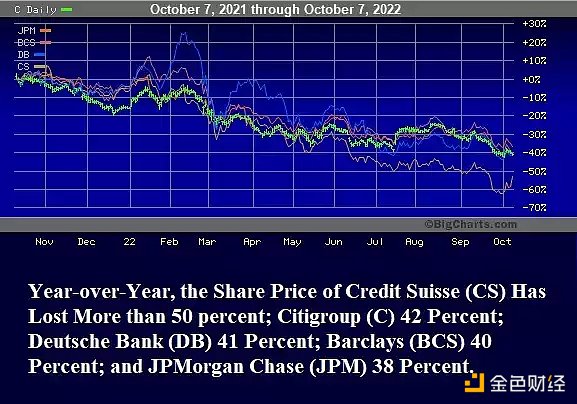

最近市場不太平,瑞士信貸、英國養老金相繼發生危險。

Paul Tudor Jones建議在美聯儲儲備資產中添加比特幣:據推特消息,億萬富翁、傳奇基金經理Paul Tudor Jones建議杰羅姆·鮑威爾在美聯儲儲備資產中添加比特幣,杰羅姆·鮑威爾是現任美國聯邦儲備委員會主席。最近有消息稱Paul Tudor Jones今日發推稱后悔沒有購買更多比特幣,但之后證明該消息是由虛假推特賬戶發布。[2020/8/19]

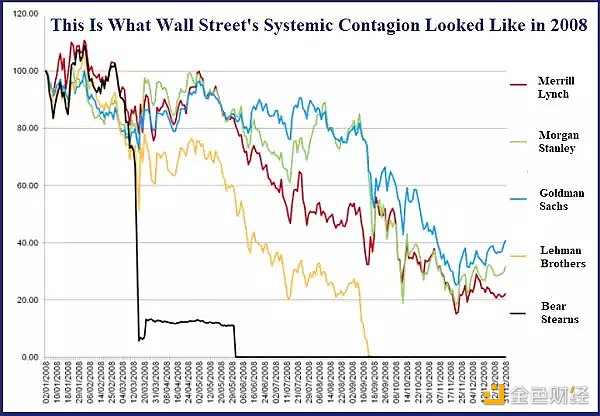

08 年金融危機,這種機構間風險的傳導類似于下圖這樣:08 年金融危機,這種機構間風險的傳導類似于下圖這樣:

那么在 08 年金融危機之后,新的銀行危機有沒有可能重新發生?

國慶前,多家新聞媒體質疑瑞士信貸是否預示著另一個「雷曼時刻」。「雷曼時刻」指的是擁有 158 年歷史的前華爾街投資銀行雷曼兄弟,在華爾街不斷擴大的金融危機期間于 2008 年 9 月 15 日破產。雷曼兄弟是美聯儲允許破產的唯一一家主要華爾街銀行。

聲音 | 美聯儲理事會理事:Facebook將Libra視為穩定幣的概念仍有待驗證:美國聯邦儲備理事會理事Lael Brainard今日對Facebook的Libra項目發起了討論,稱其面臨“一系列法律和監管方面的核心挑戰”。Brainard稱,Facebook將Libra視為“穩定幣”——一種與政府支持的貨幣或其他可靠資產掛鉤的數字貨幣,以避免比特幣等純加密貨幣的劇烈波動——的概念仍有待驗證,消費者的權益還不明確。“如果Facebook的Libra繼續進行下去,代表著全球三分之一以上人口的活躍用戶網絡與不透明地與一籃子主權貨幣捆綁在一起的私人數字貨幣的發行相結合。”如果沒有必要的保障措施,全球范圍內的穩定幣網絡可能會將消費者置于危險之中。”(路透)[2019/12/18]

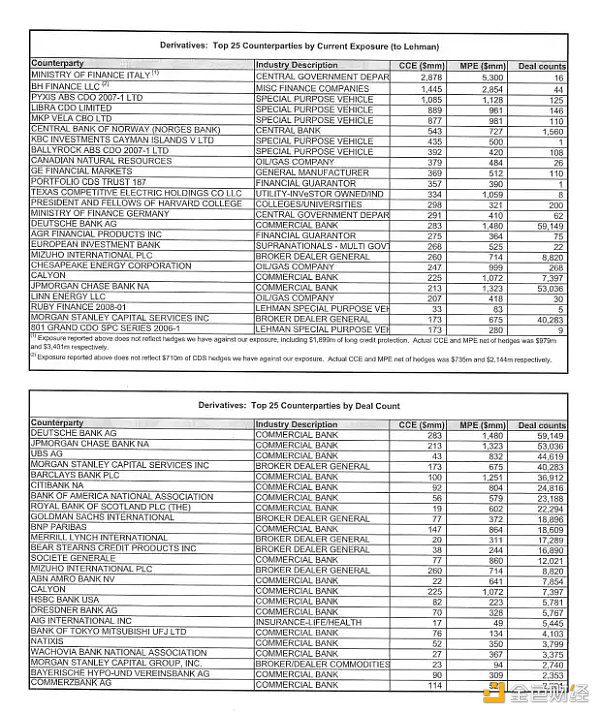

根據金融危機調查委員會的文件,在雷曼兄弟破產時,它有超過 900,000 份未平倉的衍生品合約,并使用華爾街最大的銀行作為其中許多交易的對手方。數據顯示,雷曼與摩根大通的衍生品合約超過 53,000 份;摩根士丹利超過 40,000 ;花旗超過 24,000 ;美國銀行超過 23,000 ;高盛的近 19,000。

根據該機構出具的對危機分析結論性的報告,08 年的金融危機主要是因為如下原因:

「場外交易衍生品在三個重要方面促成了這場危機。首先,一種衍生品——信用違約掉期(CDS)——推動了抵押貸款證券化的發展。CDS 被出售給投資者,以防止由風險貸款支持的抵押相關證券的違約或價值下降。」

「其次,CDS 對于合成 CDO 的創建至關重要。這些合成 CDO 只是押注于與抵押貸款相關的真實證券的表現。他們通過允許對同一證券進行多次押注,擴大了房地產泡沫破裂造成的損失,并幫助將它們分散到整個金融系統。」

「最后,當房地產泡沫破滅、危機接踵而至時,衍生品就處于風暴的中心。AIG 沒有被要求留出資本儲備作為其出售保護的緩沖,但在無法履行其義務時獲得了救助。由于擔心 AIG 的倒閉將引發整個全球金融體系的連鎖損失,政府最終承諾投入超過 1800 億美元。此外,具有系統重要性的金融機構之間存在數以百萬計的各種類型的衍生品合約——在這個不受監管的市場中是看不見和不為人知的——增加了不確定性并加劇了恐慌,有助于促使政府向這些機構提供援助。」

危機之后的 15 年,我們有沒有出現類似的金融系統風險?

在 9 月 29 日聯儲下屬機構 OFR(OFFICE OF FINANCIAL RESEARCH)分析銀行在場外交易 (OTC) 衍生品市場中選擇誰作為交易對手方的工作論文中,作者發現銀行更有可能選擇已經與其他銀行密切聯系并暴露于其他銀行的風險較高的非銀行交易對手方,這導致連接到更密集的網絡。此外,銀行不會對沖這些風險,而是通過出售而不是購買與這些交易對手的 CDS 來增加風險。最后,作者發現,盡管 2008 年金融危機后監管力度加大,但常見的交易對手風險敞口仍與系統性風險措施相關。

簡單來說,就是一旦一家系統性重要的銀行出現問題,金融體系還是會像 08 年一樣出現系統性的連鎖反應。

那么,美聯儲是否需要像日本央行、英國央行一樣,轉向呢?

我們拭目以待。

區塊律動BlockBeats

媒體專欄

閱讀更多

金色財經Maxwell

元宇宙之心

老雅痞

Odaily

去中心化金融社區

鴕鳥區塊鏈

PANews

Mindao

吳說區塊鏈

Foresight News

金色薦讀

原文作者:biconomy研究員Nishil 以太坊的主要缺點之一是用戶體驗復雜,讓我們了解一下由nethermind以及opengsn 研究者提出的EIP 4337?是如何嘗試用賬戶.

1900/1/1 0:00:00本文作者:Equity Mates 內容整理和編譯:ColinBrian Amstrong 是 Coinbase 的聯合創始人兼首席執行官,于2012年創立了 Coinbase.

1900/1/1 0:00:00原文作者:Wade Prospere,來源:Bankless,本文由 DeFi 之道編譯經驗豐富的投資者喜歡期權,因為它們可以適用于任何投資理論。它們通常用于對沖波動性或利用杠桿敞口進行投機.

1900/1/1 0:00:00信貸是經濟機器的運行中最重要的組成部分之一,貸款人希望錢能生出利息,借款人想購買當前無法負擔的某種東西,貸款人以及借款人雙方基于信任產生借貸關系.

1900/1/1 0:00:00如今,幾乎所有人都在關注視頻流媒體,疫情加速了全球流媒體平臺的發展。Netflix、Disney+和HBO Max等熱門視頻流媒體平臺受益于該行業的快速增長.

1900/1/1 0:00:00原文來源:阿法兔研究筆記本文是筆者最近關于基礎安全領域的人、趨勢、現象的觀察,把系列思考總結成為了文章,試圖從幾個角度,探討一個國內相對較少有人探討的賽道——固件安全市場和需求變化的方向.

1900/1/1 0:00:00