BTC/HKD+0.49%

BTC/HKD+0.49% ETH/HKD-0.06%

ETH/HKD-0.06% LTC/HKD+0.76%

LTC/HKD+0.76% DOT/HKD+1.55%

DOT/HKD+1.55% ADA/HKD+0.92%

ADA/HKD+0.92% SOL/HKD+0.8%

SOL/HKD+0.8% XRP/HKD+1.98%

XRP/HKD+1.98% DOGE/US+2.32%

DOGE/US+2.32%大熱的ARB馬上上線,這次市場終于回歸理性,看了眼大概各種估值模型,基本挺合理,100-200億中樞,差距不大,可參考其他數據(TVL/錢包數/轉賬/活躍地址等等)。目前市場對公鏈估值相對穩定了,對未來技術衍化的差異認知,決定了以后公鏈的上升空間,是難度系數比較大的alpha。更多的是,我們投資一定要明白什么是常態,就像一個人生病,你不一定知道病的名字,但是你一定能感受到你的一些日常舉止與正常人不同之處,比如正常人一天一次大便,你卻三四次,正常人一睡到天亮你卻每天凌晨1點到3點醒一次,你不知道哪里出問題了,但是你要明白你這不是正常的狀態。

回到投資上,你也一定要明白一些估值常態,比如以BNB為代表的CEX長期二級估值中樞就是PE=5。可以去看下每個季度幣安財務報告,其他HT/FTX都可以追溯查詢下,牛市熊市都有數據,中位數基本就是5左右,有時候PE到3或者牛市PE到10,都是正常區間,但是這里面你要明白行業認知參數的重要意義。所謂行業認知參數,就是一個細分市場在發展初期大部分人都不太懂,但給人描繪的前景是充滿希望的,這時候往往魚龍混雜,群雄逐鹿,典型特征是你不知道誰是龍頭,行業增速非常快,給予的PE就會很高;隨著市值快速增長,行業認知的提高,滲透率達到30%臨界點后,增速開始放緩,估值就會逐步穩定下來,PE就會回到中樞線,價值挖掘完成,行業進入成熟發展期,靠利潤推動市值而不是估值推動。(現在的L2/ZK就是典型的行業發展初期階段)

對待公鏈,經歷了這么多年的發展,很多數據估值模型也基本趨于穩定,此文目的在于從另外一個角度進行公鏈及生態估值體系的探討。

假設我們定義,除ETH之外其他同時期頂級公鏈 Public Chain Market Cap為PMC,定義 Ethereum Market Cap為EMC,定義 PE=PMC/EMC

Lido關于V2版本升級的提案已開放投票:金色財經報道,Lido關于V2版本升級的提案已開放投票,V2版本升級將包括對以太坊提款的支持以及質押路由器。目前多家安全機構正在對代碼進行審計,若提案通過,Lido計劃于3月7日至31日期間在Goerli測試網上進行測試。V2版本在主網上的部署則取決于以太坊Shapella升級時間以及審計結束時間。[2023/3/1 12:36:59]

目前常態化平穩市場頂級公鏈市值:ADA 120億,MATIC 110億,SOL 80億;分母端ETH 2100億

我們選取過往一定時期最頂級公鏈市值高低情況(粗略數據)

ETH市值:2017 1300億,2018 100億;2021 5400億,2022 1400億

ADA市值:2017 300億,2018 10億;2021 950億,2022 90億

EOS市值:2018 150億,2018 20億(這兩個時間段,同期ETH的市值是740億和100億)

SOL市值:2021 900億,2022 40億

然后我們來看不同時期 PE=PMC/EMC 市值對比情況:

ADA PE:牛市 300/1300=23% 熊市10/100=10%;牛市 950/5400=17.5%,熊市90/1400=6.4%

EOS PE:牛市 150/740=20%,熊市20/100=20%(當然一輪牛熊之后EOS就不屬于同期頂級了)

SOL PE:牛市 900/5400=16.6% 熊市40/1400=2.8%(需考慮SOL因FTX破產極端因素)

加州地方法院就Coinbase客戶關于GYEN事件索賠進行仲裁:2月1日消息,加利福尼亞州地方法院批準了一項動議,要求對加密貨幣交易平臺Coinbase Global, Inc. (“Coinbase”) 的客戶提出各種索賠進行仲裁,認為Coinbase的用戶協議包含廣泛的仲裁條款,包括一項將可仲裁性問題委托給仲裁員的委托條款。與某些電子合同糾紛不同,這些糾紛取決于用戶是否已充分了解條款并明確同意此類條款,本案中的賬戶持有人并未質疑他們已同意用戶協議,而是辯稱仲裁條款和授權條款不合理且不可執行。

此前報道,去年五月,由于GYEN幣種大跌,Coinbase客戶對Coinbase提起集體訴訟文件,稱數字資產交易平臺和GYEN代幣的發行人被指控在穩定幣的穩定性方面誤導投資者,導致了數百萬美元的損失。據稱,GYEN的價值與日元的價格掛鉤。但訴訟文件稱,2021年11月,當Coinbase開始提供GYEN交易時,該代幣就立即與日元脫鉤。[2023/2/2 11:42:01]

目前常態化市場:ADA 120/2100=5.7%,MATIC 110/2100=5.2%,SOL 80/2100=3.8%

在此并不是比較每個公鏈與ETH市值比例,而是選擇某一階段非ETH智能合約中市值最大的一個(ADA,EOS,SOL)做比較,由此我們給出如下結論

公鏈估值定律一:最優非ETH智能合約平臺PE常態化區間落在6%-20%的范圍。

上述定律一,有什么用呢?

我們這里的統計,是按照Market Cap流通市值,并不是全流通FDV,上兩輪牛市期間項目機構投資相對較少,不像目前大部分項目都是流通比例較少,個人認為定律一更大的作用是在新項目上市之初,給予你一個估值中樞,即我們用新項目FDV/ETH市值,來衡量估值高低。

韓國關于“推遲加密稅收”的稅法修正案未能達成協議,將于11月26日再次討論:11月25日消息,韓國國會策略及金融委員會下屬的稅務小組委員會討論了所得稅法修正案,包括推遲虛擬資產所得稅,但未能達成協議,因為出席會議的政府官員仍持反對意見。小組委員會將于11月26日再次討論此事。京福大學稅務會計系教授Cha Dong-joon認為,該法案很有可能在11月26日的討論中獲得通過:“立法事務完全由立法機關處理。因此,我認為即使經濟和財政部反對(推遲),也無法阻止該法案的通過。”。

韓國計劃從2022年1月1日起,對超過250萬韓元(約合2100美元)的虛擬資產收益征收20%的稅。這在20-30多歲的投資者中引發了爭議,他們聲稱,與股票收益稅相比,該稅收政策是不公平的。從2023年1月1日起,股票收入將從5000萬韓元(約4.2萬美元)開始征收20%的所得稅。(Forkast)[2021/11/25 7:11:03]

我們復盤來看,

22.10.23日,APT上市之初,FDV 100億,同期ETH 1600億 PE=100/1600=16% APT最低點3美金時,PE=30/1400=2.1%;2023.01.26日,APT FDV 200億,同期ETH 2000億,PE=200/2000=10%,目前APT PE=130/2100=6.2%

OP,2022.06.02,FDV 64億,同期ETH 2100億,PE=64/2100=3%,2022.06.19,OP FDV 18億,ETH 1200億,PE=1.5%,目前OP 110億,PE=5.2%

那我們現在大概有個中樞概念,ARB假設按照100/200/300億FDV上市,PE分別為4.7%,9.5%,14.2%,不同價格對應定律一中的高區間還是低區間,一目了然。在高區間,適合把分子端公鏈換成分母ETH。

馮侖:關于比特幣,我的看法跟芒格的不太一樣:近日,萬通集團董事長馮侖在談到比特幣這個話題時表示,我跟芒格的看法不太一樣。我比較樂觀,我想我可以從創新的角度聊一聊它。許多創新的事物,剛剛出現時,所謂的正常人都覺得它是怪物,而且排斥它,會找到它的很多毛病。但有意思的是,到最后,往往是這些新東西戰勝了舊事物,最終成為了主導。數字貨幣作為一種獨特的、新的貨幣形式,相比于傳統的紙幣,有一些優點,比如說更安全,更保密,也更公平,更好記錄,更好查找。

此前消息,查理?芒格稱不喜歡虛擬貨幣綁架現有的貨幣系統,比特幣與文明利益相背。[2021/8/16 22:16:43]

需要注意到是,定律一的適用條件是,一定是非ETH中你認為頂級的公鏈,不能阿貓阿狗都拿來放到這個區間,很多公鏈接不要說6%,可能1%ETH市值都不到,那問題成了哪個是頂級公鏈呢?這實質是個買入問題,對不起仁者見仁魯迅沒說,但是定律一可以提供大約的賣點:即越接近20%占比上限,越可以賣掉換ETH。需要注意區分的是,這個賣點不是絕對單價賣點,比如你APT 10塊賣掉了,結果25年又漲到100塊了,不能這樣對比,而是25年的時候說不定ETH都1W塊了,PE=1000億/12000億=8.3%,定律一本質是衡量頂級公鏈與ETH的增速問題。

定律一長期看會不會打破呢?比如十年周期?非常有可能。從歷史發展軌跡來看,任何一個事物在任何一個完全競爭市場,很難一家獨大,當一個龍頭占據70%的市場占有率,該龍頭的市場占有率一定是頂部階段。萬事萬物的發展不可能存在一家獨大,有了荷法英美蘇,任何一個國家在統治階段,一定有老二來抗衡,同理,我們股市中耳熟能祥的芯片市場/電商市場/新能源市場/地產市場/等等很多賽道,老大老二市場占有率都有個比例(不管是4:3;4:2,3:2,5:2),包括目前幣圈市場,BTC占比43%,老二ETH占比18%,因此智能合約市場長期看一定會有項目挑戰ETH 40% 甚至50%市值占比的項目,也就是定律一的上限20%被突破,但是這里面有個時間問題,ETH達成穩定在BTC市值50%這一壯舉,用了近乎十年。下一個站穩ETH市值的50%的項目,可能也需要在層出不窮的變化之中保持長期的競爭力才有可能達成,難度系數很高;另一方面ETH也是在不斷動態發展的,也就是說將來ETH市值也會不斷變大,要達到其市值的50%可能對于挑戰者的絕對市值要求會很高,這又進一步增加了競爭的難度。

俄羅斯財政部正起草一份關于數字貨幣的法律提案 將數字貨幣交易合法化:俄羅斯財政部正在起草一份關于數字貨幣的法律提案,法案可能會對數字貨幣交易所進行合法化,財政部已經在對各交易所進行調研。俄羅斯可能會是日本之后,第二個對數字貨幣交易所合法化,并頒發執照的大國。 ????[2018/1/13]

公鏈生態估值定律二:常規DEX在各自公鏈生態中DP常態化區間落在1%-3%的范圍。

假設我們定義各生態頭部DEX Fully Diluted Valuation 為 DFDV,公鏈Public Chain Fully Diluted Valuation 為 PFDV,那么 DP=DFDV/PFDV,也即DEX全市值/公鏈全市值。

公鏈生態五花八門種類繁多,我們首先還是抓最核心部分,目前任何一個公鏈生態發展都離不開DEX,DEX市值可以作為每個公鏈生態的價值中樞,從而作為衡量其他類別項目估值的參照物。

首先我們還是要明白什么是常態,目前的常態市值(3.20日 FDV):

UNI 65億,ETH 2100億 DP=65/2100=3%

CAKE 30億,BNB 680億 DP=30/680=4.4%

JOE 1.8億,AVAX 120億 DP=1.8/58=3%

ORCA 8000萬,SOL 120億 DP=0.8/120=0.6%

Quickswap 8400萬,MATIC 120億,DP=0.84/120=0.7%

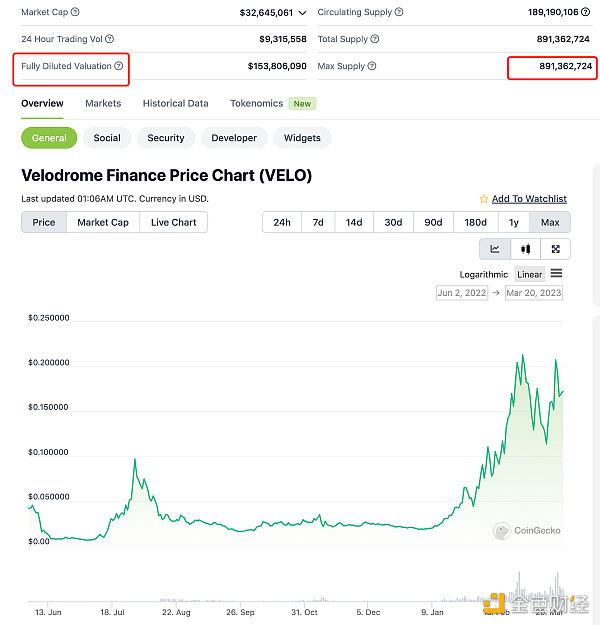

Velodrome 1.5億,OP 110億,DP=1.5/110=1.3%

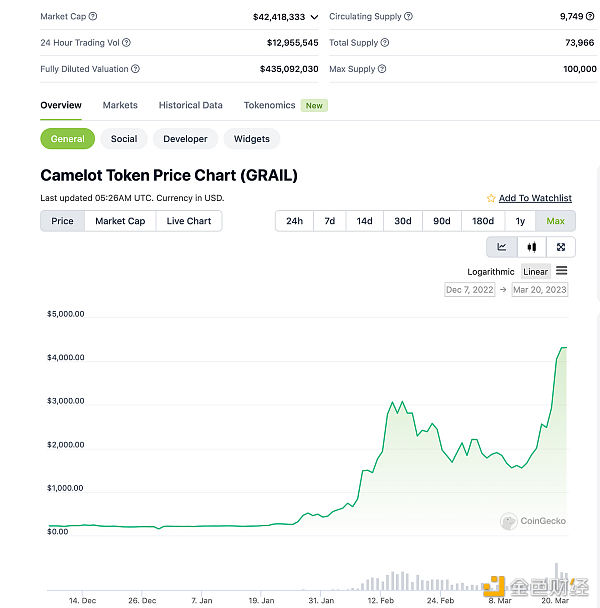

Camelot 4億,ARB 未知

其次我們看下在DeFi作為嶄新賽道環境下,且全市場處于牛市中時,市場給予DEX的估值:

UNI,高點40,對應FDV 400億,同期ETH市值4000億,DP=400/4000=10%

SOL生態中DEX ORCA 在21年10月和11月兩次達到18億FDV,同期SOL FDV分別為950億和1250億,兩次DP對應分別為1.9%和1.4%

AVAX生態中DEX JOE 在21年9月和11月分別觸及22億 FDV,同期AVAX FDV分別為540億和960億,兩次DP對應分別為4%和2.2%

我們看到作為DeFi行業的最典型項目UNI,在享受獨家壟斷溢價以及整個DeFi賽道發展初期階段給予高估值的前提下,DP最高為10%,因此,常規性DEX很難再達到此估值。另外我們看到UNI/ETH 的單價k線圖,長期在0.002-0.006的區間范圍,考慮到兩者數量差異,對應的UNI流通市值/ETH市值大概落在2%-6%區間,考慮到UNI目前的壟斷地位和正統性溢價特殊性,個人仍然認為常規DEX在各自公鏈生態中DP常態化上限在3%。

我們不否認短期情緒/資金/流通性等因子會影響DP變化,但是仍然認為長期化常態化才是估值之錨,才能成為價值回歸中樞。另一方面,我們在此考察的僅僅是常規DEX,并不包含全鏈DEX,個人認為全鏈DEX會成為DeFi皇冠上的明珠,是最后的突破口(全鏈DEX具備的功能是不通過跨鏈橋,做到EVM與非EVM資產交互)后面有機會再對此詳細展開。

問題是這個公鏈生態估值定律二有什么作用呢?

其一,對于低估區間。我們知道一定會有一條DEX與其公鏈市值相匹配,比如,Velo目前 1.5億,OP 110億,DP=1.5/110=1.3%,只能說合理。同理在未上線的zkSync/Starkware等項目 一定也存在一個DEX,未來要達到zkSync/Starkware市值的1%-3%。這兩者主網雖并未上線,你卻能大概按照定律一的下限給出一定的估值比如80億,那么對應的DEX FDV大概就是8000-2.4億,至于是哪個DEX,這就需要深耕社區,不斷觀察其數據/用戶/開發能力等常規因素來做選擇,這里面的關鍵 zkSync/Starkware 沒發幣,但是其生態的DEX可能早已發幣,就是說你有了提前參與的窗口,剩下的只需要耐心;

再比如APT已經發幣,但是其生態DEX我也不知道哪個能跑出來,但是值得你在DEX FDV在500-1000w甚至更低的時候適當參與進去,因為按照定律二,會有一個APT上的DEX達到其市值的1%-3%。

其二,對于高估區間。同樣可以參照其定律二的范圍區間上限,超出越多越適合兌換成分母公鏈。

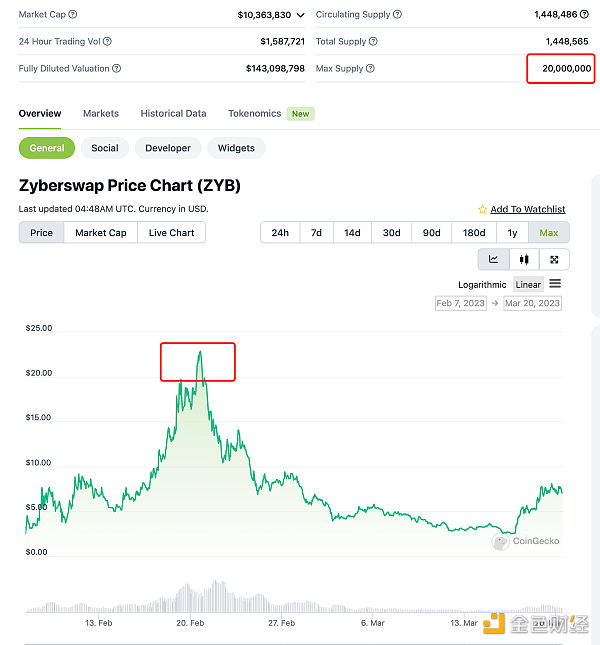

ARB生態上一個DEX ZyberSwap,高點FDV在4億,常規DEX基本上都是微創新,沒有什么太大區別,流動性挖礦/ve/(3,3)模式等具體差異和細節都不太關注。短期流動盤較少+tvl快速增加+空投預期+短期情緒資金高漲等等促成了一波上漲,但這不重要,核心是估值4億了,意味著假如ARB 是100億,則DP=4/100=4%,假如ARB=200億,則DP=2%,常規DEX長期要面臨層出不窮的其他競品的進攻,護城河很難建立,因此越接近定律二3%的上限,越適合換成ARB

同樣的例子,還是ARB上的DEX Camelot,我們發現估值也是4.3億,同樣的假設ARB FDV 100億和200億,則 Camelot的DP 分別為4.3%和2.15%,也是位于公鏈生態估值定律二的上半區,同樣也是謹慎。

當我們對生態DEX有了估值中樞體系之后,由DEX延伸到公鏈生態其他賽道就有了合適的參照性,就像有了一桿秤砣,能稱量大部分項目到底幾斤幾兩。

至此我們通過對部分數據的篩選適當總結了公鏈及其生態的估值模型,意圖尋找更普適性規律,尋找鐘擺的平衡點。當然我相信可以從DEX衍生到借貸/合約/NFT/游戲等各個賽道,本人未做進一步研究,在此拋磚引玉,感興趣的可對參數模型更改以便繼續探索。

Pima

個人專欄

閱讀更多

金色財經 善歐巴

金色早8點

白話區塊鏈

Odaily星球日報

MarsBit

歐科云鏈

深潮TechFlow

Arcane Labs

BTCStudy

Tags:DEXETHARBSOLHOLDEX價格togetherbnb換裝都有什么衣服STARB幣SOL幣是越來越少嗎

本文來自Bankless,由 Odaily星球日報譯者 Katie 辜編譯。 隨著 ARB 空投在即,人們開始對 Arbitrum 生態系統密切關注.

1900/1/1 0:00:00作為萬億級別賽道,LSD板塊乘著上海升級的東風獲得了大量的關注,不僅龍頭項目 $LDO $SSV 漲了很多.

1900/1/1 0:00:00撰文:Karen,Foresight News去中心化錢包作為 Web3 超級流量入口,不僅僅承載著數千萬乃至上億用戶的真金白銀.

1900/1/1 0:00:00導讀:一家引領全世界的搜索引擎巨頭,已經手握類ChatGPT技術兩年,卻被微軟和OpenAI步步搶先,正在逐漸失去自己曾經制霸的領土。谷歌的故事,值得所有人深思。 最近,微軟是喜訊連連.

1900/1/1 0:00:00今天凌晨,OpenAI正式發布了GPT-4,我們用內鑲GPT-4的Bing瀏覽器進行了一次對話,讓GPT-4自己解釋了GPT-4是什么,以及有何優勢.

1900/1/1 0:00:002023年3月10日凌晨,硅谷銀行(Silicon Valley Bank)宣布為支撐流動性,以巨額虧損出售了210億美元的債券投資組合.

1900/1/1 0:00:00