BTC/HKD-1.02%

BTC/HKD-1.02% ETH/HKD-2.29%

ETH/HKD-2.29% LTC/HKD-1.16%

LTC/HKD-1.16% DOT/HKD-2.23%

DOT/HKD-2.23% ADA/HKD-2.72%

ADA/HKD-2.72% SOL/HKD-2.76%

SOL/HKD-2.76% XRP/HKD-2.4%

XRP/HKD-2.4% DOGE/US-1.73%

DOGE/US-1.73%作者:TapiocaDao 編譯:Synergis Capital

在過去的一周里,Circle 的 USDC 發生脫錨,"去中心化"穩定幣因為一家銀行的失敗而發生脫錨。如果只需要幾家銀行就能摧毀去中心化金融,那么去中心化金融真的還算去中心化嗎?

這里有三個問題:

為什么幾乎主流的"去中心化"穩定幣都因為一家銀行的失敗而與美元發生脫錨(達到 10% 或更多)?

大多數去中心化穩定幣是如何變成最終都以 USDC 為支持資產的?

在去中心化金融中,怎么可能沒有受到吉姆·克雷默認可的高度監管和透明的銀行機構的庇護?

請想象一下,一個真正去中心化且資本高效的多鏈世界穩定幣即將誕生。

按照傳統,我們先帶大家回到一切的起源——"去中心化"穩定幣的最初階段。

在 2014 年初,最令人驚嘆、最大膽、最具創新性的區塊鏈技術發布,我個人將去中心化金融的創造歸功于這個人,他就是丹·拉里默(你可能知道他是"以太坊殺手"EOS 的創始人)。但我不是在談論那個失敗的項目,而是關于 BitShares 這個項目。

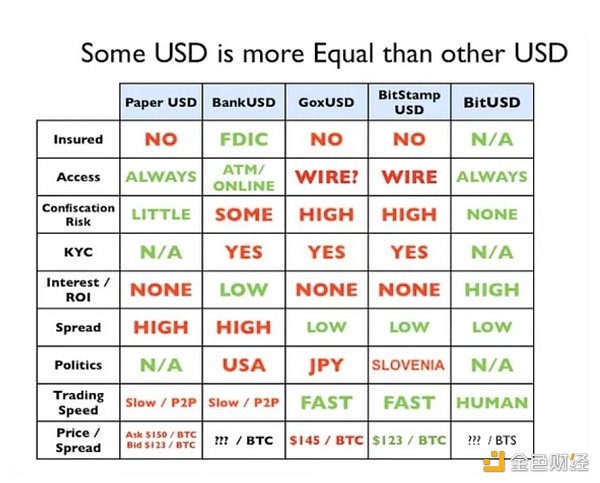

BitShares 的誕生帶來了 BitUSD——第一個去中心化穩定幣!

但故事并沒有到此結束,BitShares 就像是一個永無止境的外匯車隊——BitEUR、BitCNY、BitJPY 等,被稱為"智能幣",它們完全保持了錨定價值,不是毫無意義的網絡迷因幣。

BitUSD 并不像泰達幣(Tether)一樣由現金儲備支持(我只是假設有現金儲備,我說得對吧?),而是由 BitShares 的原生代幣 BTS 支持。

要創建 1 美元的 bitUSD,您需要提供價值 2 美元的 BTS 作為抵押品,因此 bitUSD 是第一個"超額抵押"穩定幣或抵押債務倉位(CDP),具有相當于 200% 的抵押比例(或 50% 的貸款價值比例,即 LTV)。

您可以通過提供 bitUSD 來兌換底層的 BTS 抵押品,或者如果抵押品系數下降到 150% ,將會發生一種簡單的清算機制,通過"追加保證金"機制來買入與 bitUSD CDP 相關的 BTS 并進行清算(再次強調,這是在 2014 年)。

這一切看起來很不錯,但 bitUSD 是如何保持與美元的價格錨定的呢?

BitShares 白皮書的一個真實引用:"到目前為止,我們已經展示了 BitUSD 的價格與實際美元之間高度相關,但我們沒有提供任何實際建立價格的合理方法。"

實際上,BitUSD 的價格是根據其在 BitShares 內置的 DEX 上與 BTS 的權重相對比來確定的。沒有直接的機制來強制 bitUSD 的 1 美元價格錨定。

但是誰在乎呢!雖然幾乎沒有智能幣保持錨定,但 bitUSD 基本上保持了與美元的錨定。

但在 2014 年,有了 BitShares 區塊鏈上的 bitUSD,您可以進行外匯交易,在早期的 DEX 上購買 bitGOLD 和其他真實世界的合成資產,借貸以獲得收益,對這些智能幣進行抵押借貸,做多或做空這些資產,幾乎涵蓋了您在今天的 DeFi 中可以想象到的所有功能,只是,沒有什么是最終真正起作用的。

親愛的讀者,你現在一定會問自己:"我從未聽說過 BitShares,所以這個項目一定失敗了",如果你這樣想,那你實際上是錯誤的。

不,除了沒有預言機實時喂價、BitShares 交易所的低交易量容易被操縱、以及穩定機制類似于"嗯,它應該值 1 美元,為什么不是呢?"之外,還存在一個更為關鍵的問題:

也許邏輯上認為"bitUSD 以 BTS 為 200% 的抵押,所以至少不會出現死亡螺旋"聽起來很合理,但 BTS 是什么呢?它是一種高度流動性不足且波動性很大的資產。抵押資產的質量幾乎和抵押比例(以及債務上限、清算系統、預言機質量和許多其他因素)一樣重要。

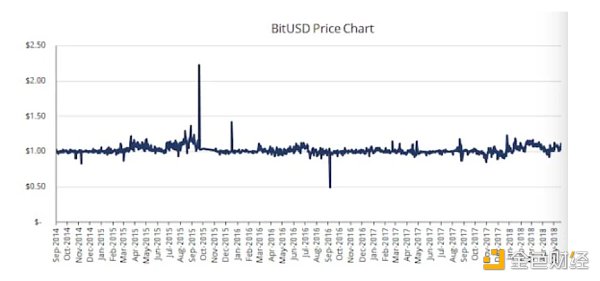

因此,bitUSD 失去 1 美元錨定只需要 BTS 迅速大幅下跌 50% 或更多,而清算者將不再清算底層的 BTS,因為這樣做將不再盈利。

確實,如上所述,BitUSD 對美元的錨定保持了一定的尊重。但是,BitShares 作為一個區塊鏈網絡實際上是無法使用的。隨著 BitShares 和 BitUSD 逐漸被遺忘,丹·拉里默轉向了 EOS 以"擊敗以太坊"(也不太成功),那么下一個去中心化穩定幣的篇章會是什么呢?

致敬尼古拉·穆舍吉安 Nikolai Mushegian,一個真正的創新者 。

在快速穿越歷史的過程中,我們來到了 2017 年的"單一抵押物"DAI,它由傳奇的 MakerDAO 及其領導人 Rune 創建。DAI 的名稱來自于加密貨幣的創始人 WeiDai(還有其他含義)。具有諷刺意味的是,Rune 曾是 BitShares 社區中眾所周知的成員,實際上,最初 Maker 的部署目標就是在 BitShares 上。

非托管流動性質押平臺Ether.Fi總鎖倉量突破3500萬美元:4月14日消息,據官網數據,非托管流動性質押平臺 Ether.Fi 總鎖倉量(TVL)已突破 3500 萬美元。

此前報道,2 月 28 日,非托管流動性質押平臺 Ether.Fi 完成 530 萬美元融資。[2023/4/14 14:03:34]

與 bitUSD 相比,DAI 在技術上的進步非常大。但讓我們從相似之處開始講述:

DAI 的抵押比例為 150% ,略低于 BitUSD,首先提供了更高的資本效率(更少的閑置流動性)。DAI 只支持以太坊,與之類似,BitUSD 只由 BTS 支持。

DAI 也是一種基于 CDP 的穩定幣,但更加復雜。如果借款人因 Maker 的利率而累積了太多債務,一個離鏈清算機器人可以以盈利為目的購買部分用戶的抵押品,這是一個比 BitShare 的"強制平倉"機制更加順暢和高效的系統。

這就是 DAI 和 bitUSD 之間的相似之處。DAI 部署在更為復雜的以太坊區塊鏈上。Maker 使用預言機價格提供來確保以太坊作為抵押品的準確價值,利率來控制 DAI 的供應,就像真正的中央銀行一樣,用戶可以隨時用 DAI 兌換以太坊,并且最重要的是,通過套利實施 DAI 與美元等值的機制:

如果 DAI 的價格超過 1 美元,用戶可以以折扣價創建新的 DAI,如果 DAI 低于 1 美元,用戶將購買 DAI 以折扣價還債。

盡管在 DAI 的首年內以太坊價格下跌了 80% ,但 DAI 仍然堅守著 1 美元的錨定價值。超額抵押與良好的清算系統起效果了!

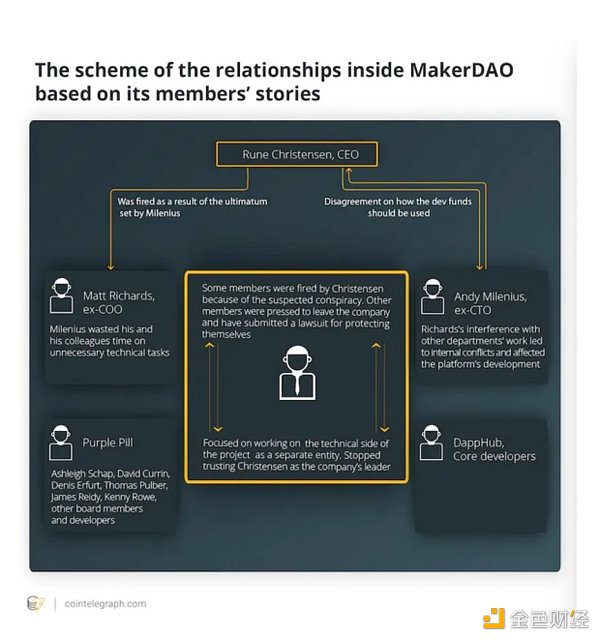

由于實際上 DAI 穩定幣取得了近 1 億美元的流動性,當然就必然開始了一場權力斗爭,而這場斗爭在 2019 年開始。

Rune 的觀點發生了轉變-他認為純去中心化主義的道路限制了 DAI 的潛力,Maker 需要將自身整合到傳統金融體系中,才能真正展翅高飛。Maker 在這一轉變中失去了其首席技術官 Zandy。Zandy 在 2019 年 4 月 3 日留下了一篇名為《Zandy 的故事》的公開回憶錄。

你永遠無法確定這是在 2019 年還是 2023 年寫的,Zandy 顯然在事情發生之前就知道即將發生的事情:

在 Zandy 離開后,Rune 取得了勝利,他決心通過將傳統金融界高度復雜和嚴格監管的金融系統與 DeFi 的無信任交易媒介- DAI 相結合,來實現對世界的統治。

Rune 給 MakerDAO 的貢獻者提供了兩個選擇-紅色藥丸或藍色藥丸:

選擇紅色藥丸的人應該致力于推進政府合規和將 Maker 整合到現有金融系統中的舉措。

選擇藍色藥丸的人將建立多抵押品 DAI 的核心合約,然后從 Maker 中被解雇。

核心貢獻者不幸地并不在“矩陣”中,而 Rune 也沒有像 Morpheus 那樣令人信服,因此一些貢獻者選擇創建了“紫色藥丸”派別,推翻 Rune 的統治,并掌控現在由 Maker 控制的 2 億美元,并繼續走向使 DAI 成為真正去中心化貨幣的道路。

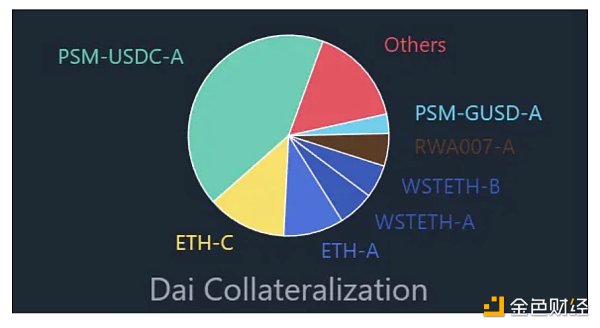

到了 2020 年,多抵押品 DAI 誕生了,支持除了 ETH 之外的更多抵押品來鑄造 DAI。Basic Attention Token(BAT)是第二種允許抵押為 DAI 的資產。傳奇的 Maker PSM(“價格穩定模塊”)通過 MIP 29 誕生,它使得 DAI 可以通過低滑點和低費用與其他資產進行輕松交換。

在 2020 年 3 月 16 日這個決定性的日子,Maker 引入了第三種抵押品來支持多抵押品 DAI,那就是 Circle 的 USDC。

這對于 DeFi 來說是一個極其重要的事件。然而,起初它確實是通過一種較為“隔離”的方式進行的- USDC 被設定了一個上限,即它能夠支持 DAI 的數量,當時大約為 10% ,相當于 2000 萬美元。

然而,隨著這顆蘋果的咬下,DAI 的 USDC 抵押迅速增長,最終成為 DAI 的主要支持資產。USDC 目前占據了 DAI 流通量的 57% ,并且占據了其 40% 的支持資產。

OpenSea支持的NFT鑄造平臺Fair.xyz完成450萬美元融資:金色財經報道,由OpenSea支持的NFT鑄造平臺Fair.xyz完成450萬美元融資,此輪融資由Eden Block領投,OpenSea、NFX 和 First Minute Capital 參投。這家初創公司已與烏克蘭政府合作,該輪融資結束后估值為3300 萬美元。[2022/8/9 12:12:30]

這一事件后涌入越來越多“去中心化”穩定幣對中心化的蘋果(USDC)咬一口,以在 2021 年的牛市狂歡時期獲得實質性的采用。

中心化實體如 Circle 所提供的大量資本吸引力太過強大,以至于很容易忘記加密貨幣被創造出來的真正原因-即 2008 年金融危機和由無休止的貪婪所引發的銀行機構的不斷崩潰和無節制的放縱。

15 年后,我們還是停留在同一個該死的地方, 為了更好地理解過去幾個月的加密貨幣領域:

Silicon Valley Bank: 18 億美元的損失

Silvergate Bank: 10 億美元的損失

FTX: 80 億美元的損失

Celcius: 50 億美元的損失

Three Arrows Capital: 35 億美元的損失

Genesis(Digital Currency Group): 34 億美元的損失

總計: 227 億美元

盡管 2008 年雷曼兄弟的破產損失達到 6000 億美元,我們可以選擇繼續欺騙自己相信中心化實體“太大而無法失敗”,以及認為 USDC 封套之所以被視為去中心化是因為其以去中心化的方式進行治理,即使 Circle(或政府)可以按下一個按鈕將它們消滅。

或者,我們可以接受”沒有中心化實體太巨大而不會失敗”的事實,并且需要一種無需信任且能夠抵御審查的與美元掛鉤的貨幣-這正是 DAI 曾經所代表的,在真正的去中心化金融中,這是最基本的需求之一。

請注意:

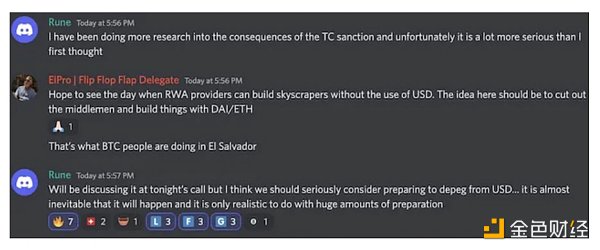

2022 年 8 月,亞歷克謝·佩爾采夫(Tornado Cash 的創建者)被逮捕后,Rune(看似)意識到了 DeFi 所面臨的嚴峻情況,甚至表示我們應該認真考慮將一個價值數十億美元的穩定幣(DAI)與美元脫鉤。

中心化實體現在擁有了對所謂“去中心化”穩定幣的關閉開關,他們可以隨時打開這個開關- 以及大部分“去中心化”金融系統,就像對待一個蟲子一樣。

不久之后,Rune 發布了如今(臭名昭著的)的 Maker 終局提案。

這種激進的轉變將采取措施來啟動 Maker 的化療計劃,治療其中心化的癌癥- 將 ETH 積累到 Maker PSM 中,最終將剩余的 USDC 全部轉化為 ETH,成為一個無審查的,自由浮動的非穩定幣。

在 Silvergate Bank、Silicon Valley Bank 和 Circle USDC 脫鉤的崩潰之后,Maker 還發布了一項緊急提案,開始清除 Maker PSM 中的中心化資產,因為 DAI 正在失去錨定。

但不幸的是,我認為這種癌癥是晚期的。

Maker 和 DAI 面臨更深層次的問題:

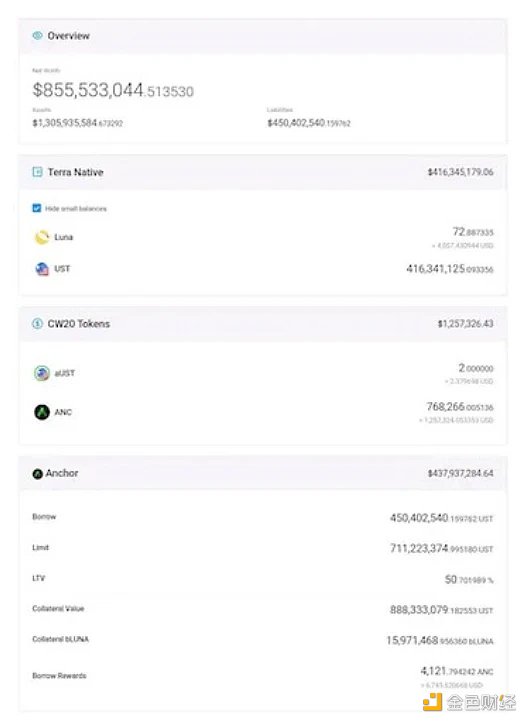

循環融資:用 DAI(DAI/USDC LP - 3.75 億美元)來支持 DAI。 用 DAI 來支持 DAI,沒錯,你沒看錯!

更多的中心化: 3 億美元的 Gemini USD(GUSD)用于支持 DAI。

托管風險:Maker PSM 的 16 億美元 USDC 借給了 Coinbase Prime。

更加中心化:濫用 Maker 的可升級自動化合約,從 DAI 存儲庫(Wormhole Hacker 的 2.02 億美元)中奪取用戶資金,供英國法院使用。

請注意有關 Wormhole 黑客逆向攻擊的說明:

雖然 Wormhole 黑客的資金被盜并且應該被歸還給合法所有者,但真正的去中心化和無信任協議不能決定這一點。想想其中的影響?法院現在可以命令協議奪取用戶的資金嗎?這就是 DeFi 嗎?

在我的觀點中,DAI 現在被中心化資產(和治理戲劇)所污染,不再是曾經的抗審查去中心化穩定幣,尤其是與其作為單一抵押物 DAI 時相比。

第二點說明:我會公開聲明,我在許多方面將 Tapioca 和我自己的模式建立在 Maker 和 Rune 之后。他對傳統金融的悲觀態度,他對與社區廣泛討論激進思想的開放性,他對去中心化的看法等等,都影響了我的觀點。我絕對不討厭 Maker 或 Rune,沒有他們我也不會在這里。

但是,我們必須從去中心化穩定幣歷史的史冊中深入挖掘一本被毀壞的卷軸,這本卷軸是由穩定幣的“大師”Rick 所撰寫的。

Watcher.Guru:以太坊在2021年處理的交易量是Visa的4.5倍:2月20日消息,Watcher.Guru發推稱,分享一個有趣的事實:以太坊在2021年處理的交易量是Visa的4.5倍。[2022/2/21 10:04:29]

你可能會說的第一件事是,“等等,瑞克?”親愛的讀者,請耐心等待。

在這位穩定幣的“大師”使用真名之前,他的名字是瑞克——這顯然顯示了他敏銳的智慧——他借用了受歡迎的“瑞克與莫蒂”卡通片的主角之一的化名,以及他公司的一位工程師“莫蒂”。

那么,“瑞克”和“莫蒂”構建了什么呢?基礎現金(Basis Cash),但實際上他們并沒有真正“構建”什么。基礎現金實際上在瑞克自稱為穩定幣的“大師”之前就存在了,并且它的根源可以追溯到 Basecoin / Basis。Basecoin 是一種無擔保算法穩定幣,利用了現在普遍使用的貨幣發行模型。基本上,當 Basecoin 低于其錨定價格時,會拍賣 Base 債券以重新錨定它,當 Basecoin 高于錨定價格時,會發行股份。

讓我們暫停一會兒——什么是算法穩定幣?算法穩定幣不是直接以支持物作為后盾,而是依靠數學公式和激勵機制與美元持有價格等價。

目前主要采用的三種算法穩定幣模型是 Rebases, Seigniorage 和 Fractionally Backed,即部分支持——這是抵押和貨幣發行的混合。

Rebases——穩定幣鑄造和銷毀其供應量以使其與美元保持錨定,Ampleforth 就是一個例子。通常,Rebases 穩定幣已經不再流行。

Seigniorage——這些穩定幣通常擁有多代幣經濟體系。一個是穩定幣本身,另一個是非固定價格的第二代幣,用于保持穩定幣的穩定。通常會采用激勵措施來引導市場參與者購買或出售第二代資產,以保持穩定幣與錨定價格一致。

Fractionally Backed——部分貨幣發行,部分抵押。Frax 就是一個例子。盡管完全由 USDC 支持,但 Frax 最近已正式宣布將成為超額抵押的穩定幣,并通過 FIP-188 明確了這一點。

然而,Basecoin 從未被部署,因為其創始人 Nader Al-Naji 表示存在強制 Basecoin 關閉的監管限制。然而,Nader 卻認為克隆比特幣區塊鏈并給其貼上“BitClout”這種令人極為尷尬的名字,以 0.80 美元的價格將 CLOUT 代幣賣給風險投資者,然后以 180 美元的價格將其賣給散戶投資者,從中獲得毫不費力的 5000% 收益,并不會引起監管機構的擔憂。在 Nader 的心目中,為什么 Basecoin 的機制比他和一群“一流”風投公司欺騙散戶投資者獲得巨額利潤更違法,這位主管永遠不會明白。

然而,回到我們的穩定幣大師“瑞克”,他并不關心 Nader 的法律擔憂,或者更重要的是技術的可持續性。在 2020 年夏天的他的 Telegram 群中,他發表了一項公告,堪比在山上的布道詞:

“喂,各位玩家,還記得 Basis 是什么嗎?它是一個早期的‘DeFi’算法穩定幣,有著很高的雄心壯志,但由于涉及 SEC 的風險而被關閉。今天,我們將 Basis 從墳墓中復活。”

憑借這項公告,“瑞克”開始了他的任務,構建許多沒有后盾、無憂無慮的貨幣發行模型的算法穩定幣,其中有一個我們都很熟悉的(不用擔心,我們會說到的)。

Basis Cash 于 2020 年夏季推出,由 Rick 和 Morty 部署了 Basis Cash(穩定幣)、Basis Bond(國債)和 Basis Share(國庫券)。

美國財政部是美國政府負責印制美元、發行國債和國庫券的機構。因此,像 Basis Cash 這樣的算法穩定幣實際上并沒有創新,只是簡單地模仿了實際的法定貨幣系統,完美地運作著。

Basis Cash = 美元,Basis Bond = 國債,Basis Share = 國庫券。

需要補充的一點是,美國政府的全面信譽和信用當然與“瑞克和莫蒂”是相等的,對嗎?

Basis Cash 是一個糟糕的構想和龐氏騙局的實踐,最終在 2021 年 1 月跌至 0.30 美元之前吸引了 3000 萬美元的資金。但 Rick 和 Morty 還是忙得不亦樂乎,他們推出了 Empty Set Dollar(ESD),市值達到 2200 萬美元,但在幾個月內跌至一分錢;Dynamic Set Dollar(DSD)則是一個即時的失敗。

那么為什么 Basis Cash 失敗了?Basis Cash 是這三個項目中表現最好的,市值達到 1.7 億美元,令人驚訝的是,實際上并沒有發生災難性的失敗,只是它從未保持住與美元的掛鉤。

這句話的最佳總結來自以下引述:

“當 DeFi 的人們忙于將零和游戲陷入像@emptysetsquad、@dsdproject 和@BasisCash 這樣的陷阱時,記住算法穩定幣中唯一真正的穩定力量是增長的采用和使用。”

這句話是誰說的?就是 Rick(瑞克)本人,也就是創造了 ESD、DSD 和 BAC 的那個家伙。

這怎么說得通呢?為什么 Rick 會把自己的項目稱為“零和游戲”?

WeStarter.org上線項目COOK4分鐘完成白名單兌換:據官方消息,WeStarter.org白名單兌換項目COOK在2021年3月31日SGT 22:00進行,用時4分鐘完成等值6萬USDT的COOK兌換,兌換代幣總量為2,000,000個COOK。COOK公開兌換池于3月31日SGT22:20-22:50進行。

WeStarter.org是基于Heco網絡的初始兌換平臺,通過產品的創新與充足的行業資源,承載多種類型資產的資金與資源需求,打造DeFi項目加速器。WeStarter.org平臺可支持跨鏈資產的資產兌換,并持續發掘多領域方向如NFT等資產,提供多種分發方式給開發者與投資者選擇。[2021/3/31 19:34:12]

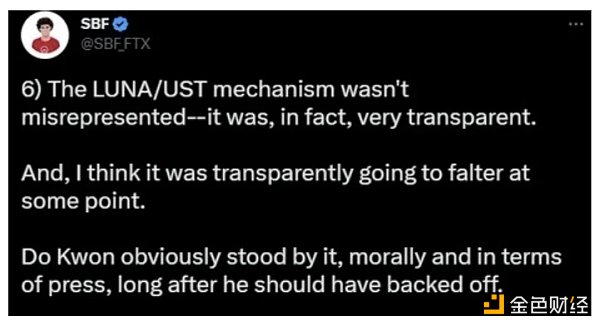

因為 Rick 不再以 Rick 的名字為人所知,他現在被稱為 Do Kwon。Do Kwon 將為“向上失敗”的短語提供背景。他的三個失敗的穩定幣項目使他的經驗更加豐富,使他的第四個災難變得更加龐大。

然而,這句話最具諷刺意味和有趣的地方并不在此。 “算法穩定幣中唯一的穩定力量是增長的采用和使用。” 這是什么意思?Do 意識到,為了使算法穩定幣保持穩定,人們需要不斷購買該算法穩定幣生態系統,以保持其穩定。嗯,這叫什么來著?龐氏騙局?

Rick 意識到他的 ESD、DSD 和 Basis 這種“無抵押,無憂”的穩定幣中最重要的缺失成分是沒有動力讓用戶購買并繼續購買以保持穩定。所以失敗了!

是的,你毀掉了 DeFi - 進入 Terra 時代。

2019 年,Do Kwon 和 Terraform Labs 在新加坡注冊成立,以每個 LUNA 代幣 18 美分的價格完成了種子輪融資,創建了一個 Cosmos 區塊鏈,并得到了幾乎所有“頂級風投”(一個自相矛盾的詞)的參與。

隨后不久,在 2020 年,UST 在 Terra 區塊鏈上被公開宣布為一個“去中心化”的“穩定幣”。然而,故事的第二個關鍵部分是,Terraform Labs 的一名工程師創建了 Anchor Protocol,這是一個在 Terra 上的貨幣市場,可以獲得以 UST 支付的高一致性收益。Terraform Labs 的開發人員告訴 Do,他們將為 UST 設定 Anchor 的收益率為 3.6% 。在 Anchor 上線前一周,Do 告訴他們:“ 3.6% ?不,我們來設定為 20% ”。

UST,又稱為 TerraUST,是一個“去中心化”的“穩定幣”。許多匿名用戶錯誤地認為 UST 是由 LUNA 支持的,但事實并非如此。

UST 沒有任何支持,它是一個純粹的鑄幣權算法的無擔保“穩定幣”。

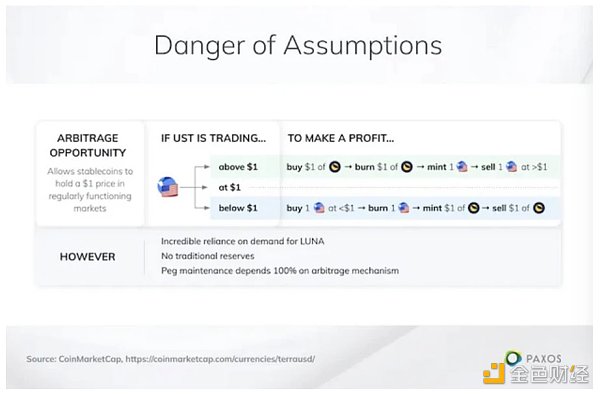

我們已經討論過鑄幣權模型了,但再解釋一次:你可以通過銷毀 1 美元的 LUNA 來創造 1 UST,反之亦然。

如果 UST 超過了錨定價格,你可以將 1 美元的 LUNA 兌換為價值超過 1 美元的 1 UST,并以利潤出售。

如果 UST 低于錨定價格,你總是可以以 1 UST 換取 1 美元的 LUNA。(這是重要的部分)

在理論上,這個模型在某種程度上可能看起來是合乎邏輯的。但請記住,“算法穩定幣中唯一的穩定力量就是不斷增長的采用和使用”。

那么,為什么有人會冒著風險持有或使用 UST 而不是 USDC 或 DAI 呢?

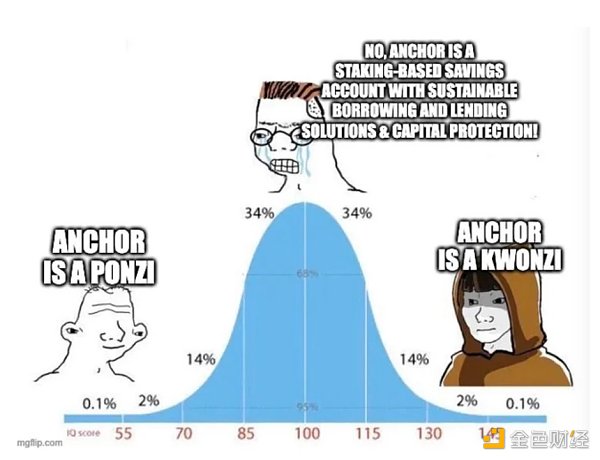

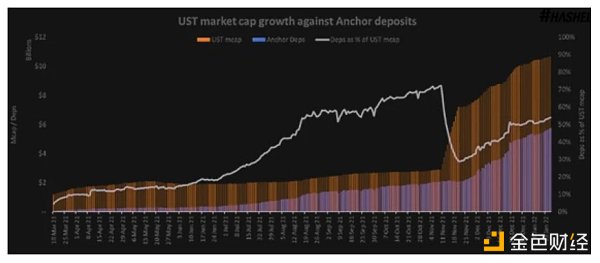

好吧,這就是價值 600 億美元的答案了,還記得 Anchor Protocol 嗎?那是 Terra 的中央銀行。還記得那個 20% 的保證收益部分嗎?

實際上,你可以將 UST 存入 Anchor,獲得 20% 年化收益率。這意味著你每存入 1 個 UST,一年后將確保獲得 1.20 美元。當真實銀行幾乎無法提供 1% 的收益時,這是怎么做到的呢?我們稍后再討論這個問題。但通過這種類似龐氏騙局的高收益,Do 創造了他的“穩定力量”,吸引人們采用和使用 UST!

此外,作為預示,Do Kwon 在 2021 年發推文稱,類似喬治·索羅斯的“黑色星期三”襲擊來摧毀 UST 是“愚蠢的”。

為了了解背景,什么是“黑色星期三索羅斯襲擊”?

英國在 1990 年加入了歐洲匯率機制(ERM)。ERM 基本上是將成員國貨幣與歐洲貨幣單位掛鉤。這個歐洲貨幣單位將確保所有成員國的貨幣在彼此之間以“區間”進行交易,最大程度地減少歐洲貨幣匯率的波動,以便順利過渡到共享一種歐洲貨幣。然而,當成員國將他們的貨幣相互掛鉤時,他們在人為地改變貨幣的價值,以便更容易進行兌換,因此可能使貨幣處于脆弱的狀態。

德國馬克(DM)在統一的德國大力增長,因此 ERM 的大多數成員國將其貨幣決策與德國央行掛鉤。然而,這存在一個問題,那就是德國經濟蓬勃發展,而英國則感受到了經濟停滯中的通貨膨脹的困擾。

C.R.E.A.M. BSC平臺已支持SUSHI,抵押系數為65%:Cream Finance表示,C.R.E.A.M. BSC平臺已支持SUSHI,抵押系數為65%。[2021/3/25 19:17:47]

英國加入 ERM 時將其匯率設定為 1 英鎊等于 2.95 德國馬克,大大高估了英鎊的價值。英國的通貨膨脹繼續失控,迫使他們將利率提高到 10% ,進一步加劇了經濟的困境。

一個名叫喬治·索羅斯的億萬富翁看到英國以過高的匯率加入 ERM 后,決定通過以 20: 1 的保證金頭寸對英鎊進行 100 億美元的空頭交易。中央銀行家認為索羅斯過度杠桿,就像一個對Web3 VC 上癮的人一樣,但索羅斯知道這是一個易于推翻的紙牌屋,他可以輕松地推倒它,從中獲得無盡的現金。

這使得英國與索羅斯陷入了一場博弈,他們可以繼續讓英鎊貶值,讓索羅斯在空頭交易中獲利,或者找到一種方法將索羅斯擠出空頭交易。因此,英國開始回購英鎊。1992 年 9 月 15 日星期二開始,英國央行面臨了一場搶購潮。這可能看起來很糟糕,但回顧起來,星期二與星期三相比根本不算什么。

1992 年 9 月 16 日星期三,英格蘭銀行每小時回購 20 億美元的英鎊,最終不得不宣布放棄其他選擇,正式退出 ERM,完全解除英鎊與德國馬克的掛鉤。這進一步使英鎊大幅貶值,使索羅斯能夠償還他的保證金頭寸上的貸款,并留下 10 億美元的利潤,僅憑一己之力幾乎引起了英國經濟的崩潰。

因此,英鎊人為與德國馬克的掛鉤、回購行動和銀行搶購導致了黑色星期三,讓我們在回顧 Do Kwon 之前記住這一點。

在 Twitter 上,@FreddieReynolds 不久前描述了一種類似于黑色星期三的攻擊來摧毀 Terra 和 UST 之后,Do Kwon 從 Three Arrows Capital 等公司籌集了 10 億美元,創建了一個以比特幣為基礎的“Luna 基金會警衛”,用于回購 LUNA/UST 以保護 UST 的錨定。

不幸的是,對于 Do Kwon 來說,如果你還記得黑色星期三,就像英國一樣,Do Kwon 正在實施回購,而他的中央銀行 Anchor 也陷入了困境。

現在有 140 億美元的 UST 存入了 Anchor,維持這個規模將需要每年超過 10 億美元的成本。關于為什么這沒有被發現是可笑地不可持續的,稍后再說。

Do Kwon 聲稱 Terra 不會出現任何問題。然后他臭名昭著地宣稱 DAI 將被他搞死,并利用 Curve 的 FRAX/UST/USDT/USDC 4 池對抗 Curve 的 3 池(DAI/USDC/USDT)。

隨著借給 Anchor Protocol 存款人的不斷增加的收益推向臨界點,通過 Abracadabra 的 Degenbox(Bentobox)策略在 UST 上提供 10 倍杠桿,為 Anchor 提供接近 100% 的收益率,又有近 30 億美元的存款從 Anchor 獲得了不可持續的、可笑地高杠桿的收益。這個 Degenbox 策略是有史以來最賺錢的收益策略,全部建立在 Terra 荒謬的龐氏騙局之上。

事情達到了臨界點,Anchor 的總收益儲備為 6, 550 萬美元的 UST,用于支付給在 Anchor 上借出數十億美元的 UST 的存款人的 20% APY。

那么為什么沒有人看到 Anchor 正在大量虧損呢?@FatManTerra 發現聲名顯赫的小丑級別的風險投資公司 TFL 和 Hashed 正在操縱 Anchor 的借入資本,使其看起來不會出問題,好像有真實的借款使得 UST 的 20% APY 可持續。

這個賬戶借入了 4.5 億美元的 UST,沒有獲得任何收益,因此放棄了 2900 萬美元的收益,并支付了 4400 萬美元的貸款利息。還有很多類似的“巨鯨”賬戶,只是為了讓 Anchor 能夠以虛假的貸款利息維持其對 UST 的 20% APY。

試圖填補一個無底洞最終證明是不可能的任務,Terra 社區成員0x Hamz 計算出,根據 Anchor 收益儲備的下降速度,到 2022 年 1 月,只剩下 80 天,Anchor 的收益儲備就會完全耗盡。這個收益儲備本應在 Anchor 運營盈余時建立起來(獲得的資金超過支付的資金),但由于基本上所有的 Terra 流動性和績效都是假的,這一切都是虛幻的。

隨著火焰開始觸及 Do 的面龐,Terraform Labs 和 Anchor 意識到他們每天需要花費 180 萬美元來繼續支付存款人的 20% 收益。

當然,Do Kwon 意識到 Anchor 無法維持這樣的收益,因此決定將收益降低到更合理的 4% 。

一個攻擊者(絕對不是 SBF OTC)積累了 10 億美元的 UST,并借入 30 億美元的比特幣建立了一個巨大的比特幣空頭頭寸。

記住——Luna Foundation Guard(LFG)正在積累比特幣來保護 UST 的錨定。

首先,攻擊者恰好等待著 UST 從 Curve 的 3 Pool 遷移到殺死 DAI 的 4 Pool,以使其 UST 流動性足夠低,以便輕松地將其排空,其中還剩下 3.5 億美元的 UST。記住,Do 宣稱 DAI 將會被他的手終結,并通過 4 Pool 實際上準備好了(以及 UST)與 4 Pool 一起自殺。我發誓這不是編的。

其次,在 UST 開始大幅下跌($ 0.97 )進入解錨狀態后,他開始在幣安交易所拋售 UST。LFG 隨后開始出售 BTC 以買回 UST 并修復解錨狀態。請記住,我們的攻擊者在做空 BTC,因此通過出售 BTC 保護他們的錨定,他們實際上讓攻擊者在兩個方向上獲利(LUNA/UST 下跌 = 獲利,BTC 下跌 = 獲利),這使得這筆交易相當聰明。

當 Curve 3 Pool 被清空后,攻擊者開始用其余的 UST 持倉在幣安交易所瘋狂拋售,進一步導致解錨情況惡化,隨之引發了銀行擠兌。

幣安隨后暫停了 UST 的交易,UST 的錨定被摧毀,LFG 不得不出售他們所有的 BTC 以試圖恢復錨定,而攻擊者則從 BTC 的拋售中巨大獲利,據估計賺取了 8.5 億美元的利潤。

由于沒有 LUNA 的購買壓力、UST 解錨套利的盈利能力以及由于與 UST 的鑄幣機制導致的 LUNA 的超膨脹,LUNA 的情況變得越來越嚴重——請記住,你可以始終用 1 UST 兌換 1 美元的 LUNA。即使 UST = 0.01 美元,你仍然可以獲得 1 美元的 LUNA。

最終,該可怕的龐氏騙局導致 600 億美元的損失,任何正直的商業人士都會對此嗤之以鼻。而且這種事情并不只發生了一次,后來還發生了其他幾次(Celcius、3AC、FTX 等)。

雖然 UST 對“去中心化”穩定幣的消費者信心造成了重大打擊,但它傳達了一個重要的教訓。算法穩定幣在長期內根本行不通。

除非比支出更多地流入無需信任的去中心化貨幣,否則它無法保持與美元的錨定。這意味著,對于每一美元的去中心化美元(Decentralized USD),需要有超過一美元的資金支持。雖然現在的法定貨幣沒有后盾,但甚至在上個世紀,法定貨幣也始于與貴金屬的充分支持。

無論您喜歡還是討厭政府,它們的信任程度遠遠超過0x Genius 構建的 BBQUSD 算法穩定幣。超擔保的穩定幣雖然資本效率較低,但無需信任,因為所有參與者都知道每個去中心化美元發行背后的鏈上資金要多于發行量。

但這并不意味著我們必須滿足于使用 USDC(或 USDT、USDP、BUSD 等)作為主要(有時唯一)后盾的 USDC 封套或“去中心化”穩定幣。我們也不需要滿足于像 LUSD 這樣嚴格僅支持 ETH 等一種抵押品的 DAI 類型去中心化穩定幣。我們也不應該犧牲所有的資本效率(流動性產出)以獲取較低的最大擔保比率。最后,我們不應該依賴通過諸如 veCRV 和 CVX 的激勵機制提供流動性的資本提供者,以確保超擔保的去中心化穩定幣的流動性足夠深入。

有一種更好的方法可以平衡“去中心化穩定幣三難題”,即價格穩定性、抗審查性和資本效率。

“去中心化”這個詞已經成為自嘲的符號,僅僅是一種意識形態上的花招,用來吸引不了解加密貨幣的人。我們拒絕這種前景,并相信是時候回歸到真正無需信任和去中心化的貨幣,正如加密貨幣和去中心化金融(DeFi)在 2008 年金融危機中根植的無政府主義根源所確定的那樣。2022 年 11 月 8 日和 2023 年 3 月 11 日的事件已經證明,這是 DeFi 為了生存而必須前進的唯一路徑。必須劃定一條底線,為了確保真正的 DeFi 應用,不僅僅只是生存,而且還需蓬勃發展,我們要再次在鏈上建立起去中心化的美元貨幣。

在這個基礎上,TapiocaDAO 向全球的匿名用戶介紹了 Omnichain Dollar(USDO),它建立在一個 DAO 治理的去中心化中央銀行 Tapioca 之上。

塑造 USDO 的五個原則:

可組合性:我們現在生活在一個多鏈世界中。在 DeFiLlama 上列出了 179 個鏈,而以太坊目前僅占總鎖定價值的 60% 。根據 Tapioca 社區的數據,大多數成員至少定期使用 3 個鏈。我們不能在一個鏈上發行穩定幣,然后在另一個鏈上存儲(經常受到黑客攻擊的)信用額度(例如以太坊上的 USDC 對比 Avalanche 上的 USDC.e)。因此,USDO 是為多鏈世界而建立的,可以在各個鏈上進行鑄造和銷毀(傳送),而無需使用橋接或中間人。Axelar 等競爭對手使用一個中間人共識鏈 Wormhole,Multichain 和 Nomad 曾經受到黑客攻擊并使用中間人,較為不知名的跨鏈解決方案,如 Synapse 和 Abacus/Hyperlane 分別使用中間人和未知的外部驗證者集。

無需信任:一些穩定幣(例如 MIM)需要基于從 5/10 多簽名合約進行鑄造,同時需要手動干預來填充其市場。USDC 和 USDT 顯然需要信任,因為鏈上發行的穩定幣需要真正有鏈下流動性支持。算法穩定幣需要某種機制,通過穩定幣和其代幣經濟體系的購買壓力保持穩定,這與對系統的信任有內在關聯。一些去中心化穩定幣包含可升級的合約,可能修改關鍵系統。USDO 是根據用戶提供的抵押品無需信任地鑄造的,而 Tapioca 的合約完全不可變。在 USDO 的錨定能力方面,沒有對信任的假設,因為鏈上有高質量抵押品支持 USDO 的發行量。在 USDO 的中央銀行發行者 Tapioca 方面,同樣是通過不可變的代碼,無需信任。

穩定性:USDO 不僅采用超擔保機制,最低抵押率為 110% ,而且其流動性由 Tapioca 的 POL (POL - Protocol Owned Liquidity, 協議捕獲流動性 )組成。用戶贖回 oTAP 期權時會產生 POL,然后通過 Arrakis Vaults 跨鏈供應給 USDO 的 LP 交易對。這確保了 USDO 的流動性深度不斷增長,無需擔心銀行擠兌,并且無需依賴外部系統(如 Curve 的 veCRV 賄賂)來確保足夠的流動性存在并保持錨定。高貸款價值比(LTV)可能看起來很危險,但清算是快速高效的,是在鏈下進行結算的。USDO 的抵押品支持也不像 DAI 和其他一些較小的穩定幣那樣被借出(再質押),這會帶來巨大的風險,特別是當利用再質押的抵押品進行杠桿操作時,實際上使穩定幣不再是超擔保的。最后,Tapioca 在“Big Bang”貸款中采用“抵押品負債比”(CDR)來鑄造 USDO,這使得 Tapioca 的 Big Bang 市場能夠準確控制抵押品資產的支持權重和風險定價,以及控制供應的擴張和收縮。

資本效率:由于可以使用 ETH、wstETH 進行 90% 的 LTV,以及在獨立的 CDP(貸款)中使用其他資產進行 80% 以上的 LTV,這確保了休眠流動性需求盡可能小。其他穩定幣(如 LUSD)需要大規模的穩定性池來覆蓋清算——在高峰時期,超過 80% 的發行的 LUSD 被存入了穩定性池。這導致二級市場出現流動性問題,并且次要地導致 LUSD 始終在錨定價之上交易(支付溢價和偏離下限一樣糟糕)。

抗審查性:USDO 只能通過網絡燃料代幣(如 ETH、AVAX、FTM、MATIC)以及 Liquid Staking 衍生品(如 RETH、stMATIC、sAVAX 等)進行鑄造。USDO 沒有任何 USDC 或其他中心化穩定幣支持。USDO 還將與 ETH 形成交易對,以確保即使 USDC 被摧毀,用戶仍然可以繼續交易 USDO,就好像什么都沒有發生過一樣。

當然,這些都是 USDO 的重要賣點,但為什么有人想要使用 USDO 呢?這就引入了“奇點”。

奇點是 Tapioca 全鏈隔離借貸引擎,基于 Kashi,允許用戶在諸如 GMX 的 GLP、Stargate 的 ETH 和 USDC、Curve 的 TriCrypto 等有吸引力的收益資產上獲得高實際收益。由于 Aave 和 Compound(以及它們的無數分叉版本)擁有共享的抵押品池,它們無法提供這些更具風險的資產,也無法讓用戶獲得高效的杠桿。

這使得用戶可以在他們想要的資產上獲得杠桿,同時 USDO 持有者獲得借出流動性的收益,這是奇點的第二個好處。在 Aave 或 Compound 中,利率的最小值和最大值是手動設置的,而奇點的利率是通過利用率來確定的,沒有最低或最高限制。

需求越大 = 實際收益越高

這是一種可持續的方法,通過提供類似 Anchor 的有吸引力的收益率來推動 USDO 的采用,但無需依賴激勵或現金儲備,也不像 Abracadabra 那樣為支持高收益的風險資產而產生過多的風險,以彌補 USDO 的實際抵押品支持的不足。

USDO 可以填補 DAI 留下的巨大空缺,成為 DeFi 的基礎層資產的去中心化、不可變和無需信任的美元穩定幣。但更重要的是,它能夠以盡可能高的資本效率提供基于 CDP 的超額抵押穩定幣,而不犧牲可持續性和穩定性,并且最后賦予 DeFi 用戶在每個鏈上再次自由流動資金的能力,不再被停在不安全的橋梁收費站。

相信我們設計出了完美的去中心化穩定幣,能夠在不采取集中化的有害方式的情況下實現新的高度擴展——不可變的代碼畢竟是法律。

Synergis Capital

個人專欄

閱讀更多

金色財經

Beosin

金色薦讀

探索貓

曼昆區塊鏈法律

Block unicorn

白澤研究院

veDAO研究院

深潮TechFlow

Biteye

作者:Mampho Brescia,Citylife;編譯:松雪,金色財經進入 21 世紀,技術日新月異,其中最有前途的創新技術之一就是區塊鏈.

1900/1/1 0:00:00來源:Colin Lee年初至今,市場對于RWA(real world assets,即真實世界資產)的討論愈發頻繁,一些觀點認為RWA將引發下一輪牛市.

1900/1/1 0:00:00市場的本質在于交易。回溯市場發展演變就像是在看一本「人類如何實現更高效交易」的編年史。區塊鏈最出圈應用場景 DeFi 的幾次迭代也圍繞著「更高效交易」展開.

1900/1/1 0:00:00來源:CoinList,翻譯:金色財經0xxz本月早些時候,Coinlist宣布將于UTC時間2023年6月8日17:00 在CoinList上啟動Neon社區銷售.

1900/1/1 0:00:00三代幣模型的提出已經有段時間了,其本質在于針對不同場景,使用不同代幣,發掘不同價值。不過,這套模式在國內應用還需任重道遠。代幣是基于區塊鏈新經濟的激勵機制,是實現去中心化的核心支柱.

1900/1/1 0:00:00作者:GARETH JENKINSON,COINTELEGRAPH;編譯:松雪,金色財經Tether 首席技術官 Paolo Ardoino 表示,如果未來人類與人工智能 (AI) 融合.

1900/1/1 0:00:00