BTC/HKD+0.97%

BTC/HKD+0.97% ETH/HKD+0.1%

ETH/HKD+0.1% LTC/HKD+1.47%

LTC/HKD+1.47% DOT/HKD+2.26%

DOT/HKD+2.26% ADA/HKD+1.7%

ADA/HKD+1.7% SOL/HKD+0.75%

SOL/HKD+0.75% XRP/HKD+2.85%

XRP/HKD+2.85% DOGE/US+3.92%

DOGE/US+3.92%作者:AMBER RESEARCH 編譯:善歐巴,金色財經

衍生品,尤其是永續合約(“perps”),無疑是加密貨幣中最大的垂直領域,占據了整體加密貨幣交易量的大部分。

幾乎所有的永續合約交易都發生在中心化交易所。對于許多加密社區成員來說,諷刺的是,大多數零售和機構交易者都在中心化服務器上交易去中心化資產。在過去幾年里,建立在區塊鏈智能合約上的去中心化交易所(DEX)出現了。對于了解加密貨幣的人來說,像dYdX和GMX這樣的DEXs已經引起了相當大的關注,并成為中心化巨頭的可行替代品。然而,這些去中心化替代品的交易量和活躍用戶仍然只是中心化交易所的一小部分。

我們的團隊認為,去中心化衍生品交易將是一個長期增長的領域,將逐漸從中心化交易所奪取份額。本報告將闡述我們的觀點,重點關注永續合約,因為它占據了所有衍生品交易量的大部分。首先,我們將研究中心化和去中心化永續合約的整體市場結構。然后,我們將探討各種DEX設計的優缺點,特別是依賴聚合流動性池的去中心化永續合約的可行性。

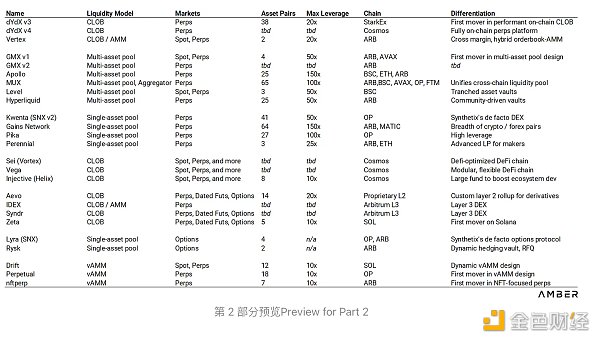

在后續報告中,我們將在本報告的基礎上,評估現有DEX的三個升級版本:GMX v2,Synthetix v3和dYdX v4。

衍生品和永續合約入門

衍生品指的是從基礎資產中衍生其價值的金融工具。它們存在于所有市場。合約可以跟蹤從標普500指數和黃金到橙汁和天氣等任何東西的價值。

由于衍生品只是跟蹤價值的合約,它們可以構建成具有各種不同回報方式。最常見的是期貨合約,它們具有線性回報,類似于購買基礎資產本身。而永續合約,是本報告的重點,具有1倍杠桿的線性回報。

在傳統市場中,大多數期貨合約是有日期限制的期貨合約。它們在特定日期到期,到期日時,期貨合約價格和基礎資產價格(稱為現貨價格)會趨于相等。到期前,期貨價格和現貨價格可能會有所不同,有時甚至差別很大。

然而,在加密貨幣市場中,永續合約是最受歡迎的衍生品產品。顧名思義,這些合同永久存在。永續合約的價格通過資金費率機制錨定到基礎價格。周期性地,通常每隔一小時或八小時,從合同的一側流向另一側。

例如,如果 BTC-PERP 上的多頭多于空頭,則 Perp 的價格將高于基礎 BTC 指數價格。為了對此進行調整,做多合約的人必須向做空合約的人支付費用,以激勵永續期貨價格與指數價格相匹配。為了調整這一點,持有多頭合約的人必須向持有空頭合約的人支付費用,鼓勵永續合約價格與指數價格匹配。

永續合約成為首選產品的原因可能是因為加密貨幣的流動性較為稀缺。有日期限制的期貨將流動性分散到多個到期日,而永續合約將一個資產的所有可用流動性匯集到一個合約中。與此相關,永續合約對零售投資者來說相對較易獲得。

時尚潮牌AMBUSH與加密錢包開發公司Ledger合作推出數據存儲盒:金色財經報道,據AMBUSH官推宣布,該時尚潮牌已經與加密貨幣錢包開發公司Ledger合作推出了一款數據存儲盒,名為“Liquid Metal Case”,該存儲盒外觀受到水滴啟發,擁有絲滑的銀色設計并在融合Ledger的安全存儲技術,允許用戶存儲數字貨幣和其他敏感數據的同時擁有一個獨特的、時尚的存儲解決方案,但目前尚未公布具體發售時間,但披露會在2023年秋冬季上市。[2023/5/21 15:17:01]

衍生品有兩個目的:對沖和投機。但更有幫助的是考慮為什么它們存在(即為什么參與者不直接在現貨市場進行對沖或投機)。

有兩個關鍵原因:無法獲得基礎資產和杠桿。高摩擦的現貨市場創造了對流動性衍生品市場的需求。例如,賣出小麥期貨比在基礎小麥市場上做空位子要容易得多(這可能涉及大量借入實物小麥)。此外,衍生品交易更具資本效率,因為交易者可以使用杠桿,只需投入他們資本的一小部分,就能達到可能是他們保證金的20倍、50倍甚至200倍的名義價值。擁有10萬美元,交易者可以通過50倍杠桿獲得500萬美元的資產暴露。

正是由于后一種原因,過去五年中加密貨幣永續合約在市場份額上增長。當BitMEX首次創建比特幣永續合約時,它提供了最高100倍的杠桿,這意味著交易者在1%的價格波動中可能會損失全部資本。近年來,永續合約也擴展到各種不同的加密資產,允許用戶在更難以訪問的數字資產上進行對沖或投機。

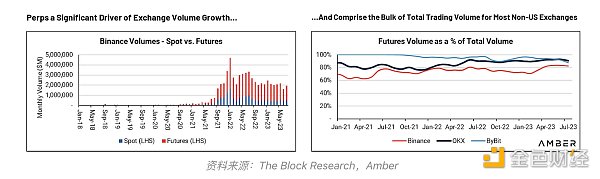

永續合約是加密貨幣中交易量最大的工具。為了提供一個規模感,自2021年以來,Binance的期貨交易量約占其總交易量的75%。其他非美國的加密貨幣交易所也有類似或更高的比例。而對于美國來說,監管限制阻礙了像Coinbase和Kraken這樣的交易所建立強大的衍生品市場。難怪Coinbase在幾個月前開設了一個離岸加密貨幣衍生品交易所。

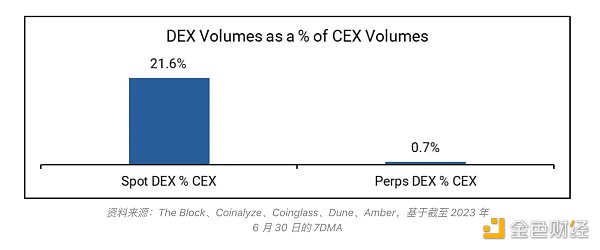

然而,幾乎所有永續合約的交易量發生在中心化交易所上。為了感受中心化交易所交易量對去中心化交易所的主導地位,可以考慮現貨去中心化交易所的交易量通常只相當于中心化交易所的10-20%。事實上,Uniswap今年連續四個月的月交易量超過了Coinbase的交易量。相比之下,永續合約在去中心化交易所中的普及率只有1-3%。

韓國區塊鏈公司Lambda256擬于6月底在美國推出NFT市場Cyphrly:5月26日消息,韓國加密交易所Upbit運營商Dunamu旗下區塊鏈公司Lambda256計劃在北美成立一家獨立的公司,并在6月底在美國推出NFT市場Cyphrly。其首席執行官表示,如果 NFT市場OpenSea以大眾為中心,那么Cyphrly的目標是優質內容。

此外,Lambda256還將在31日發布區塊鏈服務平臺Luniverse的主網“The Balance”。

據悉,截止去年12月,Lambda256在成立的2年時間里獲得了1054億韓元(約8308萬美元)的融資。(Edaily)[2022/5/26 3:42:53]

這兩個垂直領域之間的差距主要原因可能在于創建與中心化交易所相媲美的永續合約去中心化交易所更加困難。相對而言,創建一個可以接受的現貨去中心化交易所相對簡單(類似于x*y=k的變種),但要做到同樣的水平對于永續合約來說則難度大得多,因為涉及到多個復雜的組成部分,比如管理保證金要求、交叉保證金、資金費率、杠桿比率、價格預言機、保險基金等等。

此外,由于永續合約對于中心化交易所來說是利潤豐厚的來源,競爭異常激烈。去中心化交易所不僅需要迎頭趕上中心化交易所,還要跟上多個中心化實體對永續合約的創新和改進的速度。

然而,獎勵也是巨大的。所有市場上的交易所都遵循冪律分布規律,即優勢交易所占據主導市場份額,少數幾家交易所占據幾乎全部市場份額。這主要是由于網絡效應(流動性產生流動性)和規模經濟(規模更大的交易所可以更高效地重新投資運營)的原因。

對于中心化交易所而言,領先的交易所通常占據總永續合約交易量的60-80%。在歷史上,BitMex主導了永續合約交易量,因為他們最早發明了這種產品。然而,自2019年開始,OKX、Binance、ByBit等交易所展開了激烈的競爭。自2021年以來,該行業逐漸整合,特別是在2022年FTX的崩潰之后。如今,Binance占據著總永續合約交易量的約60%。前三家交易所占據著約90%的市場份額。

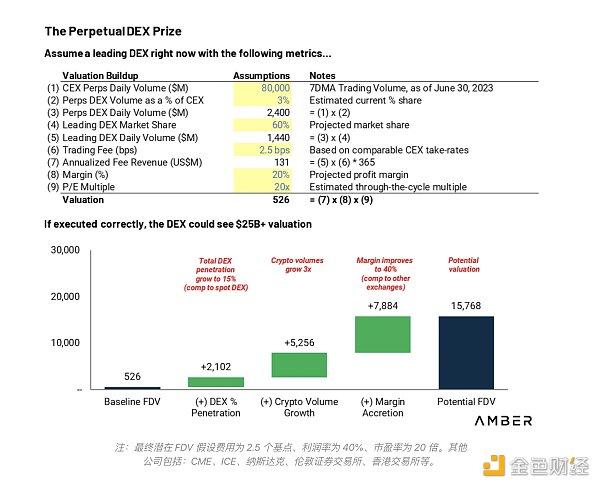

我們相信,衍生品去中心化交易所也將呈現類似的市場結構,其中領先的交易所將占據絕大多數的市場份額。如果這一假設成立,市場贏家的潛在價值將超過250億美元。

下面,我們將說明如果一個假想的領先去中心化交易所能夠正確執行,它的估值可以從5億美元增長到超過150億美元。如果去中心化交易所的交易量接近或甚至超過中心化交易所的交易量,這些估計可能會被證明非常保守。

double jump.tokyo獲得2400萬美元C輪融資,Jump Crypto、Amber Group和Jafco領投:4月27日消息,日本加密游戲初創公司double jump.tokyo獲得 30 億日元(2400 萬美元融資,Jump Crypto、Amber Group和Jafco領投,日本廣告巨頭電通的風險投資部門、韓國游戲公司 Wemade 和中國風險投資公司分布式資本參投。該筆資金將用于開發基于IP的區塊鏈游戲,以及基礎產品、合作伙伴公司和去中心化自治組織 (DAO) 項目。

據了解,double jump.tokyo由游戲公司Mobcast的前高管Ueno于2018年創立,已經開發了幾款加密游戲,包括My Crypto Heroes,這是一款角色扮演游戲,用戶可以在其中將物品和角色作為不可替代的代幣進行交易以賺取加密貨幣。(asia.nikkei.com)[2022/4/27 2:34:32]

去中心化永續合約如何取勝?

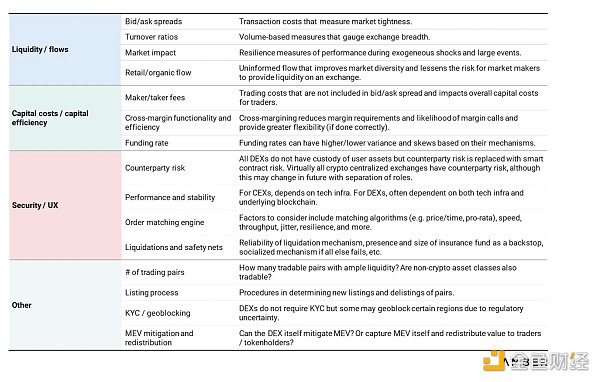

為了驗證我們的論點,我們需要了解交易者為何會首選去中心化交易所(DEXs)而不是中心化交易所(CEXs)。以下,我們列出了一些交易者在選擇交易所時通常優先考慮的關鍵因素,不論是DEX還是CEX。雖然這個列表并不包含所有因素,但它是評估DEX如何取勝的一個良好起點。

雖然所有因素都很重要,但流動性是交易所最關鍵的方面。沒有流動性,交易所對買家、賣家或做市商都沒有價值。大多數交易所由于缺乏流動性而停滯或失敗。

其他所有因素都可以說是為了改善交易所的流動性。例如,跨保證金功能大大降低了做市商的資本成本,有助于改善流動性。強大的基礎設施使專業做市商能夠在提供買入和賣出報價時管理風險。交易者還更喜歡性能優越和彈性的交易所,并有安全機制來應對黑天鵝事件。

去中心化永續交易所通常試圖通過宣傳無保管/KYC,同時提供代幣獎勵和微不足道的交易費來獲勝。dYdX在2021年成功地利用這一策略,迅速獲得交易量和用戶,確立了自己作為頂級去中心化交易場所的地位。在dYdX的崛起的推動下,像ApeX、Level Finance和Kwenta等新的交易所采用了類似的策略。

然而,這不可避免地導致交易者找到了通過虛假交易來獲得代幣獎勵的方式。大多數交易者在激勵計劃結束后會停止這樣的交易行為。此外,這些交易者通常不會為交易所增加實質性的流動性,他們往往承擔很少的市場風險,只是在自己之間(或與其他“農民”)進行交易。

Amber Group交易應用程序資產管理規模超過10億美元:加密市場做市商Amber Group的交易應用程序的資產管理規模已超過10億美元。該散戶投資應用程序擁有約10萬個用戶,在2021年1月至2021年2月之間的數量翻了一番。(coindesk)[2021/4/6 19:48:14]

這些案例研究表明,非托管/無KYC等因素并不足以從中心化交易所那里吸引到實質性的交易流量。因此,去中心化交易所應該謹慎考慮激勵計劃,雖然它們是推動流動性的有用補充,但對于吸引有機流量而言效果較差。

DEXs在性能上也可能無法勝過CEXs。在絕大多數情況下,DEXs的性能始終不如CEXs。CEXs在延遲、吞吐量、完成等方面具有優勢,因為它們運行在中心化服務器上。雖然DEXs在黑天鵝事件期間理論上可能更具彈性。

相反,我們認為永續合約DEXs將通過在CEXs無法競爭的領域獲得滲透率,類似于Uniswap和其他現貨DEXs取得突出地位的方式。從上面的列表中,我們列出了一些只有DEXs能夠提供的價值主張的例子:

可組合性:通過將部分或全部DEX基礎設施上鏈,其他DeFi項目可以連接到永續合約DEX,創造新的組成部分。這已經在一些較大的永續合約DEX上發生,比如GMX和Synthetix。例如,在Arbitrum上有多個項目與GMX的流動性池(GLP)或其永續合約交易所(如Rage Trade、Rysk等)結合。另一個例子是Lyra利用Synthetix的永續合約引擎創建一個對沖期權市場做市儲存庫。

我們相信組合性是去中心化永續合約交易所獲勝的主要方式。一個由積極的企業家構建并在一個可組合和無需許可的DeFi系統中相互交互的生態系統,將逐漸但必然地超越一個中心化交易所的內部團隊。

去中心化:去中心化不僅僅是一種美德,它還改善了DEXs相對于CEXs的單元經濟。DEXs外包了許多關鍵功能,改善了成本結構,使更多資本用于再投資。例如,去中心化交易所不需要投資于資產的托管,也不需要雇傭律師來確定要上市的資產。交易的結算通常也外包給區塊鏈層。而且,在極端情況下,去中心化項目也不需要對用戶進行地理阻塞或進行KYC,盡管這可能只是由于監管慣性的短暫優勢。

通過代幣分發實現的去中心化還激勵了基層社區去營銷和建設該項目。GMX的“Blueberry Club”和dYdX的“Hedgies”成員積極在Twitter上宣傳各自的平臺。由于擁有代幣,成員還幫助建立儀表板、分析工具,甚至在永續合約DEXs之上建立其他項目。

其他注意事項:

MXC抹茶MX DeFi機槍池上線第20期新幣頭礦BambooDefi:據官方公告,1月24日11:30,MXC抹茶MX DeFi機槍池上線第20期新幣頭礦BambooDefi(Bamboo) 。1月24日-1月29日,質押LTC、MX、ETH、BTC可挖Bamboo,單個質押池質押額度無上限限制。

MX DeFi是通過質押LTC、MX、ETH、BTC或其他指定數字資產,按比例獲取頭礦收益的流動性機槍池挖礦產品。MX DeFi 支持無常損失代償制度,保障用戶本金不受無常損失侵蝕。

2月02日11:00,MXC抹茶創新區將上線BambooDefi(Bamboo) ,開放USDT交易。

資料顯示,BamBooSwap 是基于幣安智能鏈上的 Defi 與游戲 AMM 去中心化交易平臺。詳情請閱讀相關公告。[2021/1/24 13:20:33]

透明性:DEXs可以提供不僅僅是用戶資產的非托管。在CLOB風格的DEX中,我們可以理想地看到所有交易方的所有交易 - 獲得CEXs不提供的訂單簿洞察。

無需許可的資產上市:一些CEXs由于利益沖突或監管原因不上市某些交易對。相比之下,DEXs提供了上市任何具有足夠流動性的合適資產的潛力。這些DEXs甚至可以上市加密貨幣范疇之外的資產,如大宗商品和外匯。

流動性:我們認為GMX有機地獲得市場份額和零售流量的主要原因是它在當前市場價格下提供了充足的24/7流動性,沒有滑點。在當時,很少有其他永續合約DEX能夠提供這樣的服務。這再次強化了我們的論點,即流動性是決定交易所成功的第一要素。

總的來說,DEXs很可能通過采用CEXs在結構上無法模仿的策略和運營模式來取勝。

去中心化永續合約交易所設計概覽

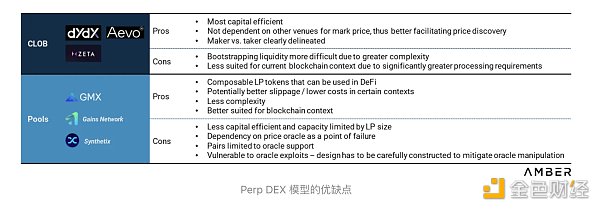

有三種主要的去中心化交易所(DEX)設計:

1. 中心限價訂單簿(CLOB)- 一個訂單簿,匯總了某種資產的所有買單和賣單,交易發生在買賣價格匹配的情況下。

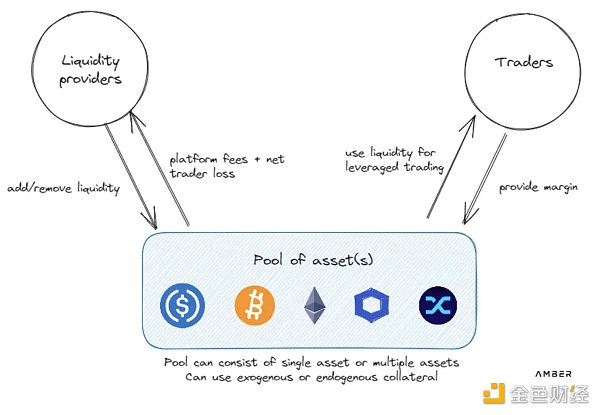

2. 多資產池 - 一個包含多種資產(包括加密貨幣和穩定幣)的池,用于作為交易的交易對方。

3. 單資產池 - 一個只包含一種資產(通常是像USDC這樣的穩定幣)的池,用于作為交易的交易對方。

中心限價訂單簿相對來說比較簡單。它是由中心化實體運營的傳統交易所的一個經過驗證的模型。將這個模型移植到區塊鏈上的主要難點在于區塊鏈的計算、帶寬和存儲成本較高。目前,大多數團隊會在鏈外管理計算成本較高的部分。

另外兩種模型是加密貨幣原生的設計,是由于鏈上市場不成熟和區塊鏈本身固有的高交易成本而出現的。使用這兩種模型的項目依靠資產池和價格預言機來執行交易。雖然這是一個簡單的想法,但它們也帶來了一整套其他挑戰。

深入了解資產池設計

因為資產池是較新且未經驗證的設計,所以我們將更多時間用于探討池設計的優缺點。

莊家總是贏嗎?

在池設計中,交易者的收益往往是以提供流動性者的成本為代價,反之亦然。因此,它們的可持續性和成功取決于驗證“莊家總是贏”的論點。

為了評估這個論點的優劣,我們可以首先看這些加密產品本身的歷史。GMX的統計儀表板顯示,自2021年8月以來,該平臺上的交易者一直是凈虧損的。然而,在價格趨勢上升時,交易者也會出現持續盈利的情況。同樣,Synthetix的Perp v2顯示了累計的凈交易者虧損,但也有一段時間出現了正收益。

然而,這些數據的樣本規模有限。我們可以進一步借鑒傳統市場的統計數據來驗證這個假設。也許與加密永續合約最相似的是CFD(差價合約),因為它們是1)衍生自基礎資產的金融工具,2)允許極高杠桿(有些高達500倍!),3)面向零售投資者的產品。

這些數據支持這一觀點。在美國,公司通常每季度披露約70%的客戶賬戶虧損。在歐洲,歐洲證券與市場監管局(ESMA)的監管要求經紀商報告零售客戶的盈利率。在所有經紀商中,約74%的客戶是虧損的。在法國,一項研究發現在四年的時間內,絕大多數零售投資者(89%)遭受了交易虧損。同樣,西班牙的一份報告發現75-85%的客戶遭受虧損。

考慮到大多數加密永續合約允許對具有數量級更高波動性的資產類別進行相對高的杠桿,我們可以合理地假設類似的統計數據適用于去中心化交易所(DEXs)。

戰勝莊家

需要注意的是“莊家總是贏”的觀點面臨不利選擇和有害流動的主要風險。

不利選擇是指交易所只吸引了聰明的交易者。在極端情況下,虧損的交易者不再在交易所交易。如果所有虧損的交易者流失(其資金耗盡),而沒有新的不懂行情的交易者加入平臺,這種情況可能發生。這對于市場落后者來說風險更大。如果沒有新的交易者加入該平臺,DEX的流動性提供者面臨成為聰明交易者的對手方的風險,這些聰明交易者只有在有利可圖時才對流動性提供者進行交易。

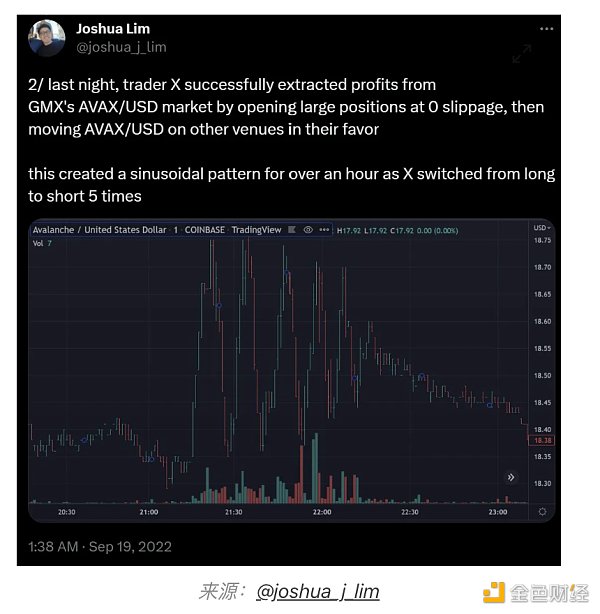

與上述情況相關的是有害流動的風險。有害流動是指由于信息不對稱而導致短期交易獲利的訂單。對于池式DEX設計來說,最常見的有害流動來源是交易者在前端運行價格預言機。例如,如果一個交易者看到Coinbase上的ETH價格從1850美元突然上漲到1900美元,該交易者可以試圖在依賴預言機的DEX上以舊價格1850美元交易,等待預言機將ETH的價格更新到1900美元,然后以獲利出售。盡管新的拉取式預言機設計大部分解決了這個問題,但仍可能存在漏洞。

有害流動也可能來自許多其他來源。精明的交易者可以嘗試通過在perps DEX上購買大量頭寸,然后操縱基礎資產的價格以使perp頭寸盈利。或者,與多個交易所有良好關系的交易者還可以在短期內統計預測價格波動的可能性,并將DEX perps作為獲利的場所。

長期加密現象

礦池DEX 設計中的另一個因素是我們所稱的“長期加密”現象——大多數加密貨幣參與者往往處于凈多頭狀態。以美元穩定幣 USDC 為計價的單幣種池對這一現象特別脆弱,因為流動性提供者(LP)會承擔另一方面的交易風險(凈空頭)。所以在上漲趨勢的牛市中,LPs 很可能遭受巨大損失。這可能引發“死亡螺旋”效應,即 LPs 取出流動性,減少可用的交易所流動性,阻止用戶在平臺上進行交易,從而引發 LPs 取回流動性,如此循環。相比之下,多幣種池更容易管理,因為池本身也自然處于凈多頭狀態。

管理這個問題的關鍵在于激勵交易者承擔另一方面的交易風險和/或增加擁擠交易的成本。例如,Synthetix 的動態資金費率有助于顯著減輕這種風險。

判定

基于礦池的DEX在永續合約交易領域確實有其優勢,為交易所的需求和供給方提供了吸引人的特點。在供給方面,它們在某種程度上平衡了競爭環境,有效地允許流動性提供者將價格發現外包給其他市場。無論是零售還是機構流動性提供者,都向交易者提供相同的報價。在需求方面,它們為交易者提供了競爭性的價格執行。

然而,這些交易所的最終價值可能會受到限制,因為價格發現始終發生在其他交易平臺上。要想讓礦池交易所占據超過50%的市場份額幾乎是不可行的。此外,它們的增長受到價格預言機支持和流動性提供方資本效率的限制。

因此,盡管它們在作為替代交易場所方面發揮著重要作用且具有強大的增長潛力,我們認為領先的衍生品交易所將是能夠實現內生價格發現的交易所,幾乎肯定是中央限價訂單簿(CLOB)風格的交易所。 CLOBs為交易者提供了最佳的資本效率和最有效的表達偏好方式。它們的吸引力在于當前區塊鏈基礎設施的局限性,但我們預計在不久的將來會有幾項創新來改進CLOB DEXs。與此同時,混合CLOBs——即訂單匹配在鏈外進行,但結算在鏈上進行——是一種適當的權衡選擇。

當前狀態

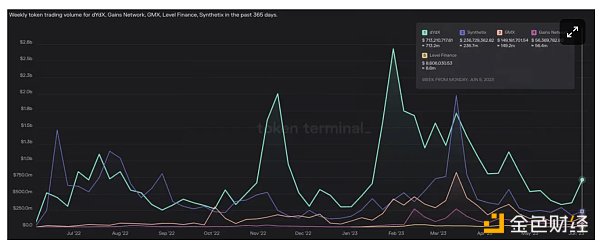

與中心化交易所(CEXs)相比,當前的去中心化交易所(DEX)市場結構尚不成熟且分散。dYdX通常在交易量方面處于領先地位,因為它是去中心化永續合約交易所的先行者,并吸引了多個做市商。然而,SNX也有多個周期的交易量較高,最近的峰值與交易激勵計劃同時出現。GMX作為周交易量排名第三,因得到社區的大力支持而穩步增長。

每周代幣交易量 來源:Token Terminal

價值積累是另一回事。GMX和SNX代幣持有者可以參與其各自交易所的增長,通過抵押代幣賺取平臺費用的一部分。另一方面,雖然dYdX通過費用獲得收入,但代幣持有者目前并未參與其中。

每周收費 來源:Token Terminal

結論

我們再次強調我們的信念,即去中心化衍生品交易領域,尤其是去中心化永續合約,將在未來幾個周期中持續增長。在第二部分中,我們將在本報告的基礎上,審視各種正在運營和即將推出的去中心化交易所,并深入探討三個特別令人興奮的升級設計:GMX v2、Synthetix v3和dYdX v4。

金色財經

企業專欄

閱讀更多

Foresight News

金色財經 Jason.

白話區塊鏈

金色早8點

LD Capital

-R3PO

MarsBit

深潮TechFlow

Tags:DEX中心化交易所AMB去中心化交易所KodexPayiec去中心化交易所IEc一DeXamb幣最新消息全球去中心化交易所元世界

01 宣傳區塊鏈就是把學生往火坑里推?前段時間紅林律師邀請國內某知名高校老師參加一場線下交流活動,該老師此前以積極組織區塊鏈活動而被圈內人熟知,此前紅林律師還特意去學校拜訪.

1900/1/1 0:00:00大概所有人,都曾經有這樣一個夢想:「啥也不干,天天躺著就有人給發錢。」現在,這個從各種角度看起來都是絕對的「白日夢」,真的有機會實現了.

1900/1/1 0:00:00作者:深潮 TechFlow 保潔8月2日23點,曾經被冠以“比特金萊特銀”的萊特幣(LTC)區塊高度來到2,520,000, 區塊獎勵正式減半.

1900/1/1 0:00:00作者:Marco Manoppo;編譯:深潮 TechFlowSachi 擁有極其多元化的背景.

1900/1/1 0:00:00作者:望江月,吳說Real 前言 筆者加入比特幣礦業已有四年之久。在比特幣挖礦行業乃至整個泛加密貨幣圈子來說,四年往往意味著幾個盛衰輪回。這個行業宛如帶刺的玫瑰,充滿了誘惑性與陷阱.

1900/1/1 0:00:00整理:松雪,金色財經 以太坊是個“黑暗森林”此話似乎不假。這句話也在DeFi大藍籌身上應驗了。2023年7月30日,Curve表示,由于Vyper部分版本出現故障,許多使用Vyper 0.2.1.

1900/1/1 0:00:00