BTC/HKD+0.04%

BTC/HKD+0.04% ETH/HKD+0.22%

ETH/HKD+0.22% LTC/HKD+0.5%

LTC/HKD+0.5% DOT/HKD+1.8%

DOT/HKD+1.8% ADA/HKD+1.7%

ADA/HKD+1.7% SOL/HKD+0.96%

SOL/HKD+0.96% XRP/HKD+2.23%

XRP/HKD+2.23% DOGE/US+0.47%

DOGE/US+0.47%作者:SAM ANDREW;編譯:MarsBit,MK

以太坊具有生產性資產的屬性,它能產生利潤,這些利潤歸屬于代幣持有者。但是它是否像股票一樣被看作是一種生產性資產?以太坊的估值倍數會影響 ETH 的價格嗎?

估值倍數是一種評估資產價值的啟發式方法。谷歌以 30 倍的盈利交易,英偉達以 230 倍的盈利交易。如果谷歌的現有盈利在未來 30 年內持續不變,那么需要 30 年才能收回對谷歌的投資。如果谷歌的盈利增長,所需年數會更少。與英偉達相比,谷歌在估值上相對「便宜」。入市估值,例如 30 倍與 230 倍,不僅僅是投資回報的唯一驅動因素,但卻是重要因素之一。昂貴的資產,比如英偉達,其當前估值倍數中已經包含了高增長的預期。如果它們不能達到這些高遠的預期,價格將會暴跌。

類似的估值倍數也可以應用于加密領域。市值除以總費用是一種加密估值倍數,市值代表市場對資產價值的當前看法,費用是協議產生的總收入,一個區塊鏈的收入類似于它在整個網絡中分配的利潤。因此,一個區塊鏈的收入和盈利倍數是相同的。

以太坊當前交易的滾動七天年化費用的倍數為 100 倍。自 2022 年夏季以來,以太坊的費用倍數在 25 倍和 235 倍之間波動(參見下圖:自 2022 年低點以來:ETH 價格和市值 / 費用)。

消息人士:Deribit以4億美元估值籌集4000萬美元資金:金色財經報道,加密衍生品交易所Deribit以4億美元的估值從現有股東籌集資金。該交易所在2021年8月的最后一筆融資交易中估值21億美元籌集了1億美元。消息人士表示,交易所在這筆交易中籌集了約4000萬美元。其現有股東包括QCP Capital、Akuna Capital和Dan Tapiero的10T Holdings。(theblock)[2022/9/27 22:31:30]

資料來源:CoinMetrics、 artemiz.xyz

上面的圖表顯示了 ETH 價格和估值倍數之間的反向關系。購買 ETH 的最佳時機是在 2022 年底,當時 ETH 的價格約為 1200 美元。然而在那個時候,ETH 的估值倍數更高,約為 200 倍的費用。到了 2023 年春季,ETH 的價格接近 2000 美元,但其費用倍數降至 50-100 倍。

價格和估值倍數之間的反向關系是意外的。通常情況下,當資產的估值倍數較低時,購買該資產會更劃算。倍數通常在資產達到一個轉折點之前較低。市場意識到資產被低估。隨著價格的上漲,估值倍數也會增加。

知情人士:AVA Labs正以52.5億美元估值籌集3.5億美元融資:金色財經報道,據知情人士透露,加密貨幣Avalanche的主要開發商Ava Labs正在進行新一輪融資,估值有望超過50億美元,使其成為估值最高的加密貨幣初創公司之一。其中一位知情人士說,該公司將籌資3.5億美元,估值將達到52.5億美元。由于本輪融資尚未公開,這位知情人士要求匿名。Ava Labs成立于2018年,并在2019年獲得了600萬美元融資,投資者包括基金巨頭Andreessen Horowitz和Polychain。根據PitchBook的數據,該公司有170名員工。[2022/4/14 14:23:52]

下面的圖表(2010 年代牛市:標準普爾 500 指數和市盈率)說明了價格和倍數之間的普遍關系。它描繪了 2010 年代美國股市牛市的走勢,直到 Covid 爆發。標準普爾 500 指數在這個十年初以約 15 倍的市盈率交易,自 1928 年以來平均為 18 倍,自 2000 年以來為 26 倍。2011 年,美國從全球金融危機中走出,利率接近歷史低點,這個轉折點出現了。此后,價格和倍數開始穩步上升。

以色列金融科技公司Tipalti尋求以80至100億美元估值完成2至4億美元融資:11月1日消息,消息人士透露,以色列金融科技公司Tipalti正尋求以80-100億美元估值完成2-4億美元融資,這是該公司上市前的最后一輪融資。Tipalti拒絕置評。一年前,Tipalti以約20億美元估值完成了1.5億美元E輪融資,Durable Capital Partners領投,Greenoaks Capital和01 Advisors跟投。Tipalti開發了一種解決方案,允許企業在全球范圍內自動完成支付轉賬。其服務可減少80%的客戶應付款工作量,同時可改善對欺詐和監管的應對。其客戶包括Amazon Twitch、Twitter、Business Insider、Vimeo等。(Calcalist)[2021/11/1 6:25:11]

資料來源:Macro Trends

以太坊的倍數是否表明 ETH「便宜」還是「昂貴」?「便宜」或「昂貴」如何體現在 ETH 的價格表現上?這是否像股票市場一樣是一個好的買入機會的指示?分析歷史數據可以解答這些問題。

在五年內,ETH 的價格從 10 美元漲至 4000 美元以上。這 400 倍的價格變動使得在一個圖表中觀察關系變得困難。相反,不同的時期被突出以說明趨勢。

B2B先買后付公司Billie以6.4億美元估值完成1億美元C輪融資,騰訊參投:10月25日消息,柏林B2B先買后付公司Billie以6.4億美元估值完成1億美元C輪融資,Dawn Capital領投,騰訊、Klarna及原有投資者Creandum、Speedinvest、Picus和GFC參投。該公司還宣布獲得每月2億美元的巨額債務再融資(用于支持其先買后付金融業務),由VVRB牽頭的德國銀行財團主導,Raisin Bank和Varengold Bank參與其中。Billie致力于為企業(尤其是中小型企業)提供先買后付融資工具,另外還提供一種發票服務,可幫助企業向他人收款。(Tech Crunch)[2021/10/25 20:55:10]

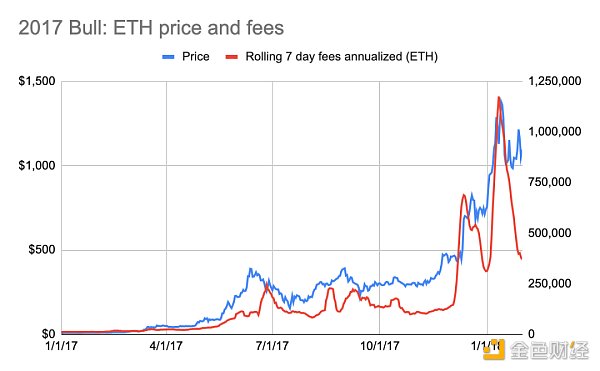

2017 年的牛市突顯了倍數和價格之間的反向關系。2017 年初,ETH 的費用倍數達到驚人的 7700 倍(參見下圖: 2017 年牛市:ETH 價格和市值 / 費用)。然而,從價格走勢來看,那是購買 ETH 的好時機,價格約為 10 美元。隨后,ETH 的價格增長了 10 倍,倍數下降到 100 倍。

區塊鏈初創公司Edufied完成種子輪融資,估值392萬美元:基于區塊鏈的電子證書驗證初創公司Edufied完成種子輪融資,具體金額未公開,估值392萬美元。

Edufied成立于2018年,總部位于新加坡,提供基于區塊鏈的系統,使代理商可以更容易地提供電子證書。該公司表示,這可以減少不必要的工作量并有助于防止假證書的產生。(TechinAsia)[2020/3/27]

資料來源:CoinMetrics、 artemis.xyz

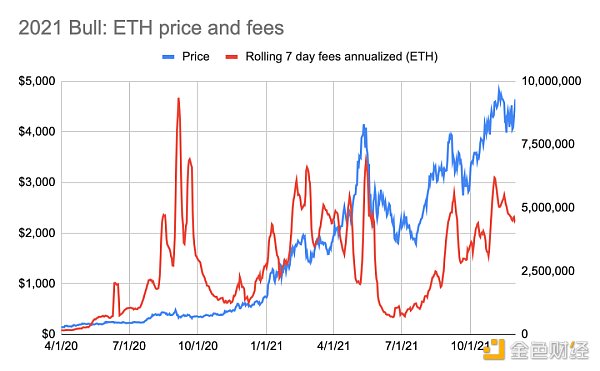

2021 年的牛市也呈現出相同的趨勢。在 2020 年初,ETH 的價格約為 200 美元,當時它的費用倍數為 650 倍(參見下圖: 2021 年牛市:ETH 價格和市值 / 費用)。ETH 的價格增長了 24 倍,而其倍數壓縮到 22 倍。

以太坊的熊市也呈現出相同的反向關系。在 2018 年初,ETH 的費用倍數降至 200 倍的低點,而其價格接近 1000 美元的峰值(參見下圖: 2018 年熊市:ETH 價格和市值 / 費用)。幾個月前,ETH 的費用曾超過 3000 倍(參見上圖: 2017 年牛市:ETH 價格和市值 / 費用)。

同樣,賣出的時間也是在 2021 年末,當時 ETH 的費用倍數降至 25 倍的低點,而其價格達到了創紀錄的 4000 美元(參見下圖: 2022 年熊市:ETH 價格和市值 / 費用)。

ETH 的價格和倍數呈反向關系。歷史表明,最好在其倍數達到峰值時購買 ETH,在其倍數達到低谷時賣出。這意味著在其估值倍數最高時購買 ETH,在其估值倍數最低時賣出。

這是非常反直覺的,這與生產性資產(如股票)的交易方式不同。什么解釋了這種奇特的關系呢?

這種反直覺的結論可以通過以下方式解釋:

市場具有前瞻性。

ETH 并不是以費用的倍數來估值。

無論是股票、商品還是加密,市場都具有前瞻性。價格反映了未來的預期,而不是過去發生的事情。可以這樣理解:一家公司的價值是基于其未來現金流的。

市值 / 費用倍數反映了特定時間點上以太坊的費用。用于計算倍數的費用是過去七天的費用總和乘以 52 周。它并不反映以太坊未來的費用潛力。費用數字不是一個前瞻性的指標。

分析歷史數據證實了以太坊市場具有前瞻性。在 2017 年的牛市中,以太坊費用在以太坊中的漲勢之前就已經上漲了(參見下圖: 2017 年牛市:ETH 價格和費用)。注意,價格在 2018 年初沒有像費用那樣迅速下降。

在 2021 年的牛市中出現了類似但較弱的趨勢。截至 2021 年 5 月,價格在相應的費用增加之前就已經上漲(參見下圖: 2021 年牛市:ETH 價格和費用)。然而, 2020 年夏天,費用幾乎增加了兩倍,而 ETH 價格沒有相應的上漲。此外, 2021 年初,費用的增長導致了 ETH 價格的增加。首先出現的轉折點可能是由于 Covid。在 2020 年夏季,人們處于封鎖狀態。DeFi 應用爆發式增長。由于此原因,用戶在以太坊上的費用支出增加。然而,投資界并沒有關注加密領域。

在牛市中,ETH 價格提前上漲以應對不斷增長的以太坊費用的證據是最清晰的。在 ETH 價格下跌或橫盤的時期,這種關系既沒有被否定也沒有被證實。出于簡潔起見,我們省略了熊市和橫盤市場中的 ETH 價格和費用圖表。

市場可能不會將以太坊作為費用的倍數來估值。如果市場確實這樣做,那么 ETH 的價格和費用倍數應該在某種程度上同步變動。邏輯應該是,較低的倍數往往意味著更有吸引力的入場價格,而不是相反。

以太坊的費用倍數劇烈波動,趨向于較高的估值倍數。自 2016 年以來,以太坊的倍數在 10 倍至 8800 倍之間波動。自 2021 年以來,這個范圍縮小到 20 倍至 235 倍。估值倍數仍然相對較高。

以太坊具有生產性、商品性和價值存儲性的屬性。生產性資產的估值基于盈利的倍數。而商品和價值存儲資產則不然。很難通過費用的倍數來合理解釋 ETH 的估值,這可能表明 ETH 更多地被看作是一種價值儲備資產,而不是生產性資產。

然而,這有一個復雜的問題!如果 ETH 并不是以生產性資產的方式估值,那么為什么價格會提前反應費用的增長呢?根本上來說,不應該。畢竟,如果 ETH 是一種價值儲備資產,那么以太坊的費用增長對其估值并不會產生太大影響。

但是費用確實會對價格產生影響,影響有多大?

很難說,ETH 價格受到多個變量的影響,包括宏觀因素、監管和競爭。要將不同的變量隔離出來,以確定哪個對價格影響最大是不可能的。

在加密領域,以及特定地說是以太坊,基本面,如費用,對于加密領域和特定地說是以太坊,確實很重要。基本面決定了網絡的健康狀況和前景。對于 Layer 1 區塊鏈而言,基本面只能在估值網絡方面做到這一點。一個區塊鏈的大部分價值在于它的貨幣性質。它作為價值儲備和價值轉移的能力。它保護網絡的能力。在 Layer 區塊鏈上構建的協議和應用更多地依賴于它們的生產性資產屬性,正如在「Token Value Creation: Funnels into one thing」中所解釋的那樣。

因此,你不能從交易倍數中推導出 ETH 的價格。以太坊的「便宜」或「昂貴」的倍數并不能說明太多問題。但以太坊的指標,特別是它的費用,推動了價格的波動。

MarsBit

媒體專欄

閱讀更多

金色財經

金色財經 善歐巴

web3中文

金色早8點

YBB Capital

吳說Real

元宇宙簡史

作者:poopmandefi,DeFi KOL;翻譯:金色財經0xxz今年8月份一共會有23個解鎖事件。其中,SAND、AVAX、APT等規模較大的解鎖值得我們關注.

1900/1/1 0:00:00作者:Xangle,編譯:PANews對一款游戲來說,其可提供的娛樂與先進的基礎設施同樣重要。游戲行業一直在努力跟上技術進步的腳步,并在可用資源的范圍內,實現最大程度的增長.

1900/1/1 0:00:00來源:Coindesk;作者:比推BitpushNews Mary Liu在創始人與加密頭部參與者之間達成了一系列附帶交易后,Curve交易所被黑客攻擊的最壞后果似乎已經避免.

1900/1/1 0:00:00作者:David Hoffman,Bankless;翻譯:金色財經xiaozou如果你仔細觀察,就會發現一些跡象已經表明,加密貨幣正在進入最后一輪市場周期,然后最終完成其發展階段.

1900/1/1 0:00:00撰文:HAOTIAN-CRYPTOINSIGHT 編譯:@Tocentreless Twitter 前 CEO Jack Dorsey@jack 的新項目 @TBD.

1900/1/1 0:00:00要盤活分散在各條鏈上的流動性并吸引更多用戶進入區塊鏈生態,就必須要能安全地跨鏈轉移資產,而且同時還要保障Web3信任最小化的核心價值.

1900/1/1 0:00:00