BTC/HKD-3.75%

BTC/HKD-3.75% ETH/HKD-4.19%

ETH/HKD-4.19% LTC/HKD-3.29%

LTC/HKD-3.29% DOT/HKD-5.14%

DOT/HKD-5.14% ADA/HKD-6.27%

ADA/HKD-6.27% SOL/HKD-7.07%

SOL/HKD-7.07% XRP/HKD-6.53%

XRP/HKD-6.53% DOGE/US-6.4%

DOGE/US-6.4%CeFi的信任危機將成為真正的DeFi2.0起點

為什么DeFi是大勢所趨

CeFi信任危機

FTX作為行業僅次于幣安的第二大加密生態,在短時間內遭遇擠兌,突然暴雷,震驚了整個加密貨幣世界。

我們應該重新審視CEX的風險。回歸Crypto本質,每個參與者都應該認真思考一個問題,中心化交易所做支撐的加密生態是否存在根本性問題?

FTX的暴雷絕不是Crypto的失敗,它恰恰反映了中心化金融體系的脆弱性,FTX把自己視為銀行,用部分儲備來應付平常的提現需求,挪用資金為強關聯方提供信用貸款,嚴重缺乏風控,說明一些適應傳統金融體系的資管平臺,CEX和投機機構們在缺乏監管和依靠自律的環境中能夠做出多么離奇的操作。

加密貨幣世界第二大的交易所,以合規、安全和良好聲譽作為品牌形象的FTX在一周時間內轟然倒塌,沒有比這更能展現中心化所具備的根本性問題——你無法驗證中心化實體的真實情況,除了選擇相信。

Crypto為所有人提供了去中心化,自由,開放,抗審查的環境和基礎設施,而很多中心化實體選擇利用這種環境作惡。去中心化系統賦予了每個人自由參與,自由交互和監督的權力,每個人對于去中心化系統都是重要的,正因為如此,每個人都應該努力避免類似事件再次發生,因為大的中心化實體暴雷對于整個Crypto生態來說是巨大的傷害。

信任成本與樂觀偏差

FTX不是第一個暴雷的中心化交易所,也不會是最后一個。在Crypto發展的短暫歷程中,前有Mt.Gox,Flexcoin,Bitstamp等等中心化交易所暴雷,近有Celsius,BlockFi,FTX等破產,為什么在經歷了這么多暴雷事件之后,用戶依舊選擇相信?

由于信任成本和樂觀偏差的存在,大眾會繼續尋找下一個讓自己相信的CEX。本文定義信任成本為人們為了維持信任所需要支付的費用以及失信行為帶來的損失。

區塊鏈的最初設計目的就是解決信任問題,如何在沒有中心化實體提供背書的情況下達成共識。在現有的框架下達成信任本身是有成本的,因為運行一個去中心化的公鏈,需要激勵所有參與者持續為該系統提供達成信任所需要的資源,比如機器資源,網絡資源,這些成本就需要公鏈的使用者們來承擔,這是一個自洽的經濟體系,人們為了獲取足夠去中心化,匿名,安全的服務,為整個體系支付一定的費用。

公鏈經濟在信任問題上最大的貢獻就是將信任成本顯性化,它讓每個參與者都清楚地知道,信任是有成本的,而且使用者支付的費用可以支撐整個體系的運行,在這種作用機制下,人們清楚地知道在技術上產生失信行為是極其困難的,體系是穩健的。

DeFi聚合項目SpaceFi發布2.0路線圖概覽:7月31日消息,zkSync上DeFi聚合項目SpaceFi發推稱,自主網上線后SpaceFi累計交易量已達2億美元,流動性達800萬美元。并發布了2.0路線圖概覽,主要包括以下內容:UI/UE重設計、掉期產品完善、代幣經濟模型升級。[2023/7/31 16:09:24]

但是托管式的CEX,信任成本的分布是極不均勻的,并且只有當CEX暴雷時,用戶才會真正承受信任成本。其實每個中心化交易所,由于不透明性及無法驗證性,都存在信任成本,但是信任成本不會在其正常運行時顯現。中心化交易所可以不用提前支付信任成本,因為只要用戶選擇相信,那么維持信任所需要支付的費用是極少的,但是失信行為所帶來的損失是巨大的,損失是事后的,用戶不會立即體驗到自己正在承擔的信任成本。

人們普遍還存在樂觀偏差的現象,即個體傾向于認為自己更可能經歷好的事情,而他人更可能經歷壞的事情,大家普遍認為自己是更幸運的那一個,不愿相信自己選擇的交易所有可能會暴雷。

由于CEX擁有這種結構的信任成本,加之普遍存在的樂觀偏差現象,大眾在經歷了一次又一次交易所暴雷之后,依舊會做出自己的判斷,去選擇下一個自己認為沒有問題的中心化交易所。

DeFi是解決信任問題的唯一方案

中心化金融通過引入嚴格的監管來保證用戶的權益,但這只是權力的轉移,并不能解決問題,我們都清楚,SEC和美聯儲對金融市場有超乎想象的控制力和影響力。

如果不想引入更具影響力的中心化實體,比如主權國家政府,全球性監管組織等,那么DeFi將是解決信任問題的唯一方案。讓公鏈承載金融活動,用密碼學來保證賬本的安全和透明,將選擇權讓渡給用戶,通過保管私鑰來保管自己的財富,去中心化金融活動將是整個金融體系的一個范式改變。

在上幾輪牛熊中,中心化交易所占據絕對的主導地位,人們在巨大的恐慌面前只能把資金提到冷錢包中,等到交易的熱度提高,還是只能選擇中心化的交易所。而這個循環應該被DeFi來打破。

上一輪牛市,DAPP的體驗有了前所未有的提升,去中心化交易所的交易體驗與中心化交易所的交易體驗已經相差不大,在主流幣的交易深度上,Uniswap的WETH/USDC池子的交易深度甚至超過中心化交易所。

最關鍵的是,DeFi的信任成本更低,雖然網絡費用的存在使得摩擦成本上升,但信任問題由公鏈解決,整個體系的信任成本完全顯性化,無托管的服務使得短時間擠兌幾乎不可能發生,整個體系的不確定性會隨之下降。

美聯儲研究論文警告加密CeFi和DeFi的未來風險:金色財經報道,美聯儲的研究機構上周發表了兩篇論文,探討了DeFi和數字資產對金融穩定的影響。美聯儲及其領導層推動對加密行業進行更多監督,特別是在其與更廣泛的金融部門聯系的背景下。其關于金融穩定的論文涉及監管,作者建議對處理客戶資金的公司進行更嚴格的監督。

”該文件稱,在適當的情況下,監督、全面披露以及資本和流動性要求可以提高數字資產生態系統中實體的彈性。穩定性文件得出的結論是,加密生態系統“容易積累金融漏洞”,但后來補充說,金融穩定風險并不廣泛,因為數字資產生態系統不提供重要的金融服務,并且它與傳統金融系統的互連是有限的。作者指出,盡管如此,這種風險在未來可能會增加。

他們寫道:如果數字金融系統與傳統系統更加互聯或擴大其提供的金融服務,金融穩定風險可能很快變得嚴重。[2022/9/5 13:08:48]

DeFiSummer,也即DeFi1.0,市場上充斥著各種高APY項目,整個爆發的狀態也是由高收益驅動的,而我們認為真正的DeFi2.0并不會由高收益驅動,而是會回歸到Crypto的本質上來,由DeFi本身無托管,鏈上透明,解決信任的特性驅動,這將是新的敘事:

CeFi的信任危機將成為真正的DeFi2.0起點。

DeFi所帶來的范式轉變,遵循代碼即法律,這其中帶來很多用戶門檻上的問題,MEV,各種安全問題,這些問題的解決方案會被不斷優化,但新范式帶來的問題將會一直持續,DeFi的發展將是漫長的道路。

掌控自己的資產,不要做鴕鳥

在經濟學中,鴕鳥效應指投資者對負面信息進行選擇性忽視的現象。

FTX暴雷深深沖擊了每一個人,在經歷了FTX暴雷之后,不要忽視中心化實體的風險,從掌控自己資產開始,削弱中心化實體的影響。當資產轉移到錢包,你就真正進入了Crypto的世界,就真正掌控了自己的資產。學習使用DeFi的門檻較高,但當你學會使用DeFi協議,比如用DEX交易代幣,使用借貸協議借出資產,你就擺脫了對中心化交易所的依賴。

在經歷了FTX暴雷之后,普通用戶也應該學會用至少一個DEX來做交易,消息滿天飛,與其在不透明的中心化交易所中來回轉移,不如一勞永逸地用DEX解決交易問題,同時你會發現在DeFi的世界中,不只有DEX。

我們相信,第二大加密交易所的暴雷會深刻地影響市場,并將會深刻地提醒用戶,不是你的私鑰就不是你的錢。

DEX的現狀和發展趨勢

DEX的現狀

我認為,十到二十年后,去中心化交易所的規模將超過中心化交易所。

Solana上AI/ML賽車游戲RaceFi完成290萬美元私募輪和種子輪融資:12月4日消息,Solana上AI/ML賽車游戲RaceFi宣布完成290萬美元的種子輪和私募輪融資,由ExnetworkCapital、GenblockCapital、SolarEcoFund、ShimaCapital、BasicsCapital和x21Digital領投。其他投資者包括SolRazr、Enjinstarter、MagnusCapital、TitansVentures、VBCVentures、MasterVentures、GoodGamesGuild、PolRare、R-930Capital、ZBSCapital、AsteroidCapital、AlphaMoonCapital、AVStarCapital、IDOResearchVentures、KiwiGROUP和KVVentures參投。[2021/12/4 12:51:26]

——幣安創始人,趙長鵬

DEX在現階段是否可以替代CEX的功能?

回答是,完全可以,從交易到質押生息再到法幣出入金,都有相應的DEX或協議提供功能。法幣出入金方面有Moonpay,Transak,Wyre,很多DEX都接入了他們的服務;有大量協議基于DEX提供質押生息服務,DEX自帶質押生息也有很多。

而從產品功能上來看,主流DEX比如Uniswap,Pancake,DODO等都支持了圖表功能,前端內置K線工具。1inch,0xProtocol,DODO,Tokenlon,Paraswap等都上線了限價單功能,類似于CEX的掛單,用戶可以預先設定交易成交價格。DEX與CEX在產品功能上的差距已經很小了。

DEX目前存在一定的用戶教育問題,比如私鑰管理,錢包交互,在用戶習慣上與CEX還是有一定的區別。并且DEX的流動性比之CEX尚有不足,然而這些隨著時間的推移,將不再是一個問題。DEX正經歷著快速的迭代和進化,不管是產品體驗還是流動性,DEX已經越來越成熟。

數據表現

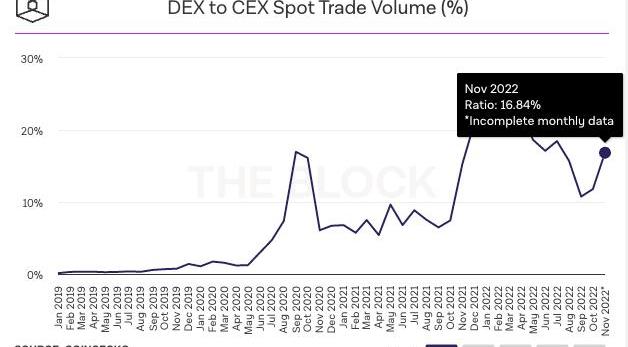

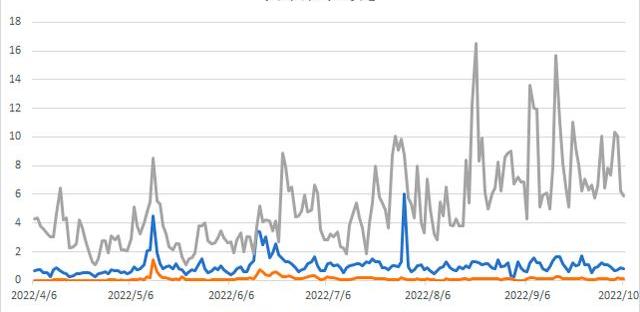

DEX占現貨總交易量在10%到30%之間,DEX仍在追趕CEX。相較10月份的11.79%,截止15號提升至16.84%,這與FTX暴雷有一定關聯。

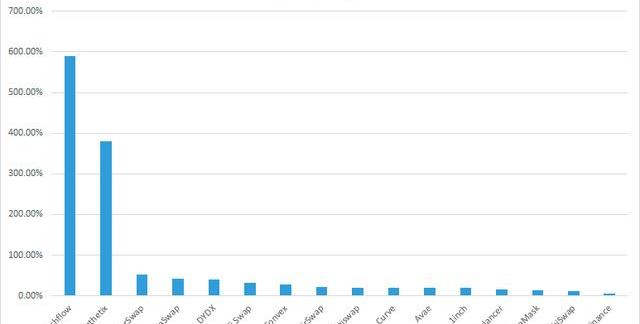

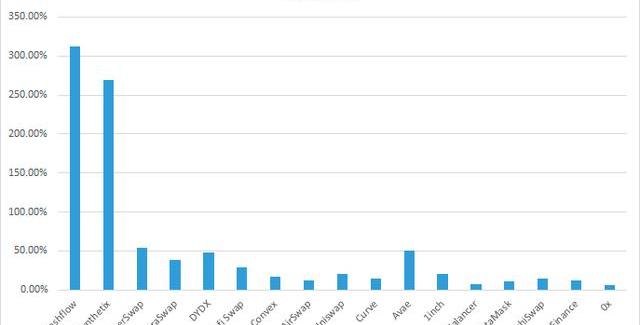

過去三十天內,一些主流的DeFi協議,用戶數以及上鏈交易數量,均有著兩位數的增長,可以看出,受到FTX暴雷事件的影響,DeFi應用迎來的顯著的用戶增長,同時也間接刺激了鏈上交易行為。

Aave創始人Stani Kulechov:CeFi未來最大的問題是客戶數據丟失:Aave創始人Stani Kulechov發推表示,CeFi未來最大的威脅不是資金損失,而是客戶數據的丟失。由于最小化數據收集,DeFi處于獨特的位置,但是數據來源是一個問題,這就是為什么在不損害整體透明度的前提下需要隱私的原因。[2020/10/17]

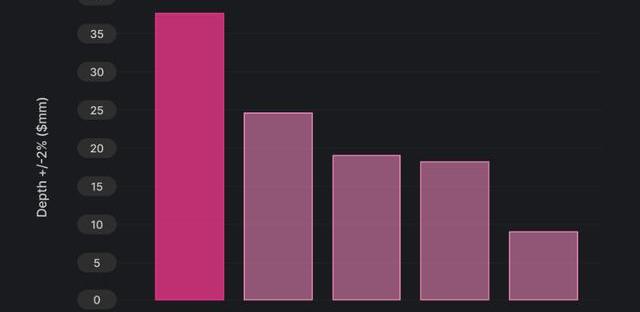

截止11月16號2PMUTC+8,UniswapV3的24h交易量超過了OKX,在CEX中可以排名第三,僅次于Binance,Coinbase。

DEX的發展趨勢

我們長期追蹤DEX的產品動態和市場動態,通過DEXweeklybrief的形式向市場公開。在長期的市場追蹤中,我們發現了DEX的一些重要的發展趨勢,接下來我們將深度分析這些長期趨勢,并從第一性原理出發,討論為什么會出現這些趨勢。

路由聚合鏈上流動性

路由算法將會越來越高效,鏈上流動性的聚合程度正在并將不斷增加,鏈上交易將整合所有的流動性,鏈上流動性的潛力遠超中心化交易所,這將提高整個體系的交易效率。

鏈上流動性的最大優勢就是可以相互聚合,這也是DeFi的天然特性,任何合約或者個人都可以直接與流動性池進行交互,DeFi的流動性是一體的。路由算法是將鏈上流動性聚合在一起的橋梁,每個DEX或者聚合器的路由算法可能有所區別,但核心原理都是一樣的,用戶在提出一筆交易請求時,路由算法會計算最優的交易路徑,通過與多個流動性池進行交互來實現更優的交易價格和更低的滑點。

由于鏈上流動性都是分散的,即使是在一個DEX中,一個交易對也可能存在多個相關的流動性池,因此DEX在追求最優交易價格和最低滑點的過程中,需要聚合其他的流動性來源,已提供更好的交易價格。這個趨勢將是長期的,因為接入聚合功能或者自研路由算法會帶來更優的價格,用戶對價格是敏感的,這種市場競爭將迫使越來越多的DEX使用路由來聚合鏈上流動性。

科銀中國COO劉耕華:DeFi與CeFi會是很好的互助的關系:8月20日,TokenBetter中國行·北京站——“冠蓋云集動京華”在北京云集隱居四合院成功舉辦。在主題為“新形勢下數字經濟新模式的機遇與挑戰”的圓桌會議上,科銀中國COO劉耕華指出,“DeFi現在已經進入爆發期,但存在很多亂象,未來還可能面臨黑客威脅。”并表示,“DeFi與CeFi會是很好的互助的關系,勢必要經歷浴火重生的過程。”[2020/8/20]

在長期對DEX市場的觀察中,我們發現,路由聚合的競爭越來越激烈,越來越多的DEX,聚合器,錢包相互聚合,使得鏈上流動性的整合程度越來越高。而且聚合的方式有很多種,包括聚合器接入DEX的流動性,DEX接入聚合器,DEX聚合其他DEX,錢包、DAPP集成DEX或聚合器,跨鏈聚合。

從聚合器的角度來看,1inch,Matcha,0xProtocol是頭部的聚合器協議,從年初以來,有許多DEX集成了他們的API,比如Woofi,ChaingeFinance,Wirex,Aurora等集成1inch;Bancor,DODO等集成0x。聚合器也在不斷增加接入的DEX,比如1inch接入Babyswap,Elasticswap,Kyberswap等;0x接入Balancer等;RoketX接入Paraswap等。許多較新的聚合器也表現不錯,比如主打跨鏈聚合交易的AtlasDEX,以及聚合了中心化交易所的RoketX。

使用聚合功能的DEX在增加,比如年初Sushiswap推出了Trident,接入聚合器并聚合DEX的流動性,之后還升級了路由算法;Jupiter聚合了整個Solana上的流動性;CanoeFinance集成了DODO的路由聚合算法,實現聚合功能。

錢包和DAPP對DEX流動性的集成也在增加,路由聚合本質上是把鏈上分散的流動性整合到一起,最理想的情況將會是,不管在前端調用何種協議,都將與整個鏈上流動性進行交互。

引入專業做市商,提供RFQ功能

CEX的流動性很大一部分是由專業做市商提供的,而DEX通過RFQ功能向做市商詢價,讓專業做市商成為交易對手方,提供更大的流動性。

為什么為做市商提供服務是趨勢所在?專業做市商為市場提供了大量流動性,但是由于鏈上交易成本過高,專業做市商很難發揮自身優勢。因此,如果DEX想超過中心化交易所,那么如何給做市商提供更好的解決方案,吸引更多專業做市商做市就是重要一環。

對于專業做市商來說,鏈上做市主要是成本問題。假如說訂單簿是在無摩擦情況下最優的選擇,AMM是在鏈上高成本下的最優選擇,那么RFQ功能介于兩者之間,大部分RFQ功能會通過私鑰簽名在鏈下完成詢價過程,雙方確認后再上鏈交易,通過鏈下簽名和輪詢的方式降低交易成本,提高交易效率,但是鏈下詢價過程的引入也不可避免的產生一定的信任問題,這也是RFQ功能設計的焦點所在。而專業做市商除了通過RFQ功能做市,也有相當一部分做市商積極適應鏈上流動性池的做市模式,比如Wintermute,Wootrade等。

**對于用戶來說,RFQ功能帶來的核心體驗是更少的gasfee或者無gas以及抗MEV攻擊。**更少或沒有gas支付是因為做市商幫用戶支付了gasfee,并沒有從整體上降低交易成本。結合限價單等功能可以給用戶提供良好的交易體驗,由于報價和撮合在鏈下完成,因此抗MEV攻擊,降低了鏈上swap的不確定性。

Cowswap,Hashflow,0xProtocol,Tokenlon,Matcha,DODO都有RFQ功能。Cowswap的RFQ功能在其自己的表述中叫做BatchAuction,用戶授權一筆token轉賬,然后在鏈下簽名交易信息,Solver在確認簽名信息后會根據收到的所有訂單來算出最優的解決策略,然后報給協議選擇,協議選擇最優方案上鏈執行,通過競爭機制保證Solver不會作惡。Hashflow也是主打RFQ功能的交易所,通過準入審核機制來篩選做市商。0x,Matcha,Tokenlon和DODO提供比較典型的RFQ功能,對于鏈下信任問題沒有特殊的設計。而在我們的市場觀察中,有越來越多的DEX引入RFQ功能,比如Matcha和DODO都是今年上線的RFQ功能,Sushiswap也在今年上線了Gasless交易,實際上也是RFQ功能,而原本就主推RFQ功能的DEX接入了更多的做市商,比如Hashflow新接入了GSR,LedgerPrime和Kronos。總之,有越來越多的DEX引入RFQ功能,也有越來越多的做市商加入進來。

不斷改進做市算法和做市體驗,追求更高的資本效率

流動性池是原生的鏈上解決方案,這里是DEX的主戰場,從AMM開始,各個主要的DEX都在持續不斷優化自己的做市算法,以提高做市的資本效率。

資本效率

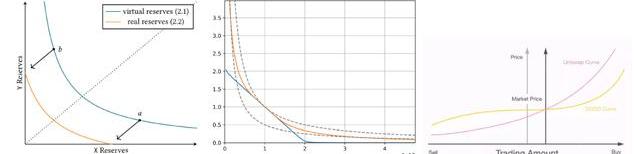

AMM的推出是顛覆性的創新,人人都可以做市提供流動性,提高了鏈上流動性的潛在上限,但AMM存在資本效率的問題。**資本效率衡量的是如何用更少的TVL提供更高的交易量,也即如何用相同的TVL支撐更高的交易量,對于交易體驗來說就是更低的滑點和更高的市場深度。**而核心做市算法決定了DEX的資本效率和與之伴隨的核心交易體驗,算法的迭代將會持續,如何用更少的TVL覆蓋更高的交易量,這將是DEX探索的永恒話題。

我們在前面論證了鏈上流動性的聚合性,在市場上的流動性趨于整合的趨勢下,DEX的競爭直接而激烈,誰能更加高效的做市,誰能在聚合中占據更大的市場份額。

集中流動性是主流趨勢

AMM的資本效率并不高,是因為恒定乘積做市曲線的流動性是均勻分布在曲線上的,為此,Curve將恒定乘積曲線和恒定價格曲線混合,推出了stableswap曲線,V2在此基礎上推出了根據內部預言機價格動態調整的做市曲線,將流動性集中在預言機價格附近。UniswapV3提出了范圍掛單的概念,用戶可以在選定價格范圍內提供流動性,提升了資本效率。DODO通過PMM算法,引入外部做市商提供報價,將流動性集中在市場價格附近,DODO通過PMM算法極大提高了資本效率,是目前市場上資本效率最高的DEX。這三家頭部的DEX都采用了集中流動性的方式來提高資本效率,而我們也認為,集中流動性,主動做市將會是未來做市算法迭代創新的主流。

還有一些較新的交易所不斷在做市算法上做出創新和改進,比如MaverickAMM,提供更低的滑點;3xcalibur的Tri-AMM,將借貸和交易結合起來;TraderJoe的新AMM;Elasticswap為動態調整代幣供應的穩定幣設計的彈性AMM等。Delphi在前段時間也提出了SLAMM的設計,來實現跨鏈流動性。也有一些交易所舍棄訂單簿和池模式,比如Contango既不采用AMM機制,也不使用訂單簿模式,而是通過固定利率市場實現代幣交換。

散戶提供資金,協議提供策略

普通用戶缺乏持續追蹤市場信息的能力,做市效率低,如果跟不上市場變化,有可能遭受較大損失,雖然AMM等極大降低了用戶參與做市的門檻,但是做市本身需要較高的專業水平。因此,協議基于DEX的做市機制,為普通用戶提供輔助做市的功能,從需求上來說是成立的。頭部的DEX都改進了AMM機制,朝集中流動性和主動做市的方向發展,這進一步提升了用戶做市的難度。在長期的市場觀察中,我們也發現有協議基于DEX開發了流動性管理的功能,并且還有協議為做市資金提供借貸等服務,我們認為這些協議或者集成這些功能的DEX本身將會發展成去中心化的資管平臺,這將是DEX的一個發展趨勢。比如基于Balancer開發的AuraFinance,EulerFinance對Uniswap的集成。VisorFinance,MethodFinance等基于UniswapV3提供主動流動性管理。

多鏈部署

公鏈賽道競爭激烈,雖然無法預知誰將是下一個以太坊殺手,但是DEX正在廣泛部署和押注,以求得更大程度的擴張。

我們不討論未來是多鏈還是跨鏈還是超級公鏈的形態,僅從市場觀察的角度,我們發現,大部分DEX都選擇了通過多鏈部署實現擴張。多鏈部署雖然有額外的開發成本,但是好處也是顯而易見的,那就是穩定的交易體驗且無需擔心跨鏈的安全性問題。L2是各家DEX部署的熱門,更低的交易費用使得DEX的交易體驗非常接近于CEX,做市商也可以更好的提供報價和做市。

真正的DeFi2.0將會到來嗎?

在市場進入熊市以來,不斷有人唱衰DeFi,以下降的交易量和TVL來佐證DeFi已死,去中心化金融真的失敗了嗎?并不是,與大家的感知相反,DeFi并沒有失敗,反而運行良好,DeFi下降的交易量和TVL就如同ETH下降的市場價格一樣,這只是市場情況的變化,并不影響其背后的運轉。

從Luna事件以來,接連暴雷的都是中心化的金融實體,比如Celsius,3AC,VoyagerDigital,BlockFi,FTX等,他們與傳統金融公司并沒有什么區別,杠桿化,缺乏透明,在波動中崩潰,使其客戶遭受重大損失。而去中心化金融協議,比如Uniswap,DODO,Curve,AAVE,Compund,MakerDAO等都運行良好。

盡管交易量和TVL下降,但比起中心化金融實體不透明的資產負債表,這些DeFi協議的運行狀況可以被清晰的看到,決定生死的是代碼而不是隨著環境變化的市場行情和資產價格。這恰恰證明了DeFi的優越,即為所有參與者提供一個公開透明穩定的金融系統。

FTX將會使人們深刻認識到DeFi的真正價值,或許由信任和透明驅動的DeFi敘事將會成為真正驅動DeFi發展的引擎,真正的DeFi2.0或許不久就會到來。

轉自Dr.DODOisResearching

Tags:DEX中心化交易所CEXDEX幣DEX價格去中心化交易所算證券么dex去中心化交易所價格計算器去中心化交易所前三CEX幣是什么幣

一、前言 有人曾經指出現在不是牛市,他的理由是:現在的幣圈主要是存量資金在博弈,增量資金入場很少。也可以這么說,幣圈現在還是一群老人在玩耍,沒有增量用戶入場.

1900/1/1 0:00:00原文:MappingtheIdentitySpace撰文:KermanKohli編譯:aididiaojp.eth,ForesightNews 徽章 鏈上徽章是最常見的類別.

1900/1/1 0:00:00達摩克利斯之劍TheSwordofDamocles達摩克利斯,一個被后續添加進希臘文化的獨立道德軼事中出現的人物形象.

1900/1/1 0:00:00DeFi下一個發力點會在哪里?開放金融是以太坊生態的香餑餑。“開放金融”一詞直到2018年才獲得廣泛關注,但在以太坊生態中這個概念很早就出現了.

1900/1/1 0:00:00比特幣(BTC)在上漲后繼續顯示強勁漲勢。關鍵數據顯示,近幾個月來的上漲趨勢很可能是精明投資者推動的。這意味著,當比特幣價格本月超過1.5萬美元時,散戶或主流投資者大多處于觀望狀態.

1900/1/1 0:00:00日本金融巨頭SBI集團正通過其與加密貨幣相關的子公司SBIVCTrade推出一項加密貨幣借貸服務.

1900/1/1 0:00:00