BTC/HKD+2.97%

BTC/HKD+2.97% ETH/HKD+2.55%

ETH/HKD+2.55% LTC/HKD+3.68%

LTC/HKD+3.68% DOT/HKD+3.9%

DOT/HKD+3.9% ADA/HKD+5.16%

ADA/HKD+5.16% SOL/HKD+4.16%

SOL/HKD+4.16% XRP/HKD+4.45%

XRP/HKD+4.45% DOGE/US+5.46%

DOGE/US+5.46%

前言

2023年Q3的加密市場是各類Layer2爭奇斗艷的競技場,而“傳統”的DeFi和NFT等細分賽道則稍顯沉寂,尤其是在Azuki的自殺式營銷之后。NFT的小圖片生意迎來了谷底時刻,而從更宏觀的美聯儲加息-減息周期來說,目前仍處于流動性不足的階段,分配給NFT市場的資金呈指數級下降。

如果將時間拉回至2022年的Q2,則可以發現當時已經是第一個熊市中的下降期,疊加當時的Luna-UST的死亡螺旋的小氣候帶動下,整體市場交易量下跌超過50%,而NFT類交易額也隨之大幅走低。

目前所處的階段則無非是這場漫長寒冬的一個蟄伏期,尤其是在Arweave領域出現的NFT可組合性創新,已經超越普通NFT的圖片炒作,而進入真正意義上的NFT可組合性——原子資產范疇,原子資產不僅可包含PFP,甚至可將FT或者各類RWA資產一同涵蓋入內,其搭建在Permaweb之上,也意味著允許資產的永久存放,擺脫長期的“偽去中心化”運作引發的沉疴。

NFT市場劃分:尋找自己的定位

如果對現有NFT市場進行粗略劃分,大致可分為三種類型:

交易所擴展類:BinanceNFT、CoinbaseNFT,他們運行NFT市場的主要目的在于延伸自身的市場空間,運行模式與Token市場模式更為接近;

按交易品種:藝術品:SuperRareVS全種類代表OpenSea,他們的區別主要在于交易種類的區別,比如選擇特定藝術品市場或者全品類;

公鏈生態類:典型如Solona上的MagicEden,他們存在的價值主要在于為自家公鏈生態做建設,可以理解為為了NFT而NFT,為了生態而生態,屬于任意公鏈必不可少的組件。

everPay與Conflux達成合作打開Arweave生態:官方消息,Arweave生態的實時金融協議everPay宣布與Conflux Network達成合作。此次合作通過everPay金融協議的跨鏈能力,將Arweave與Conflux生態連接起來。讓Conflux網絡中的資產得以跨鏈至Arweave生態中,享受實時且低交易費的轉賬體驗。此外,基于everPay協議打造的代幣兌換與NFT拍賣功能也將對Conflux資產開放。(odaily)[2022/6/22 1:24:52]

如果新的NFT市場想要在此時入局,需要認清自己的存在定位,想成為什么樣的交易市場比做成什么樣更為關鍵,換句話說,究竟是OpenSea等行業巨頭、Binance等交易所、其他公鏈的對手還是補充?

而目前最現實的選擇是抱緊項目方和跨鏈,項目方不介意多上新市場,而公鏈對生態的渴望是刻在骨子里的,這樣可以暫避OpenSea和交易所鋒芒,至少可以活下去。

比如,基于Solona的MagicEden交易總額一度突破10億美元,其創始人為前Coinbase產品經理殷卓勛,公鏈+交易所背景讓其穩固占據單一Solona公鏈的生態位。而在此背景下,OpenSea開始支持Solona網絡可以視為鯰魚效應的直接影響。

在確定自身定位后,我們都要面臨一個無法回避的窘境,究竟該如何看待OpenSea?

從ApeCoin的發行之后軌跡來看,NFT結合DeFi是一條可行之路,那么其他模式仍在等待爆發期。而直接捕捉NFT最大價值的仍然是NFTMarketplace,截至目前,對比現實世界的娛樂模式,NFT仍舊處于非常早期的發展階段,主要體現為兩點,一點是PFP類NFT占比過大,另一點是OpenSea占據過高交易額,甚至高達90%以上。

而根據創新擴散理論,市場早期階段的壟斷巨頭的根基并不穩固,創新者仍有其發展空間,畢竟,Z時代的娛樂內容,包括音樂、游戲道具,甚至個人社交平臺內容,都存在被NFT的直接可能。

Darwinia已為PolkaPets的NFT持有者空投RING:官方消息,波卡生態異構跨鏈項目Darwinia宣布已為 PolkaPets 的NFT持有者進行空投,目前用戶已可申領RING代幣。[2021/4/15 20:23:31]

除此之外,ArConnect也公開了自身API的源代碼,并在此基礎上天下可以說苦OpenSea久矣,我們甚至可以列出這頭惡龍的七宗罪。

不發幣,想上市,手續費高昂,存儲中心化,審查不透明,跨鏈不積極,以及最關鍵的壟斷。

其中前六個是因,壟斷是果,首先要承認,OpenSea也是為行業做出過積極貢獻的,在2017年開啟長熊的至暗時刻,OpenSea是在苦苦堅持中度過的,如果沒有這份堅持,今天很多讓我們耳熟能詳的項目,包括Sand、BAYC在內的爆款會因為缺乏流動性而直接死亡。

但是一個不發幣的,甚至想直接IPO的項目方真的一點都不去中心化,建設更加去中心化的NFT市場是符合所有人期待的。

而為什么我們不喜歡OpenSea而又無法舍棄呢?又為什么屠龍者甚多但無一人真正成功呢?

合并問題來回答,OpenSea最大的優勢是在于路徑依賴——我們已經習慣于在其上進行交易。比如支付寶要改變微信的用戶群體,則涉及整個社交圈的使用習慣,你愿意我不愿意,那這事就無法推進,OpenSea的用戶黏性已經事實上形成。

事實證明,以LooksRare為代表的Token+刷量對于搶占市場有效,但刷量離沉淀下真實的用戶量還有很遠的距離,諸如X2Y2、MagicEden都有可能要面臨這個問題:

提供了豐富的API文檔,便于開發者在此基礎上復用和建設新的dApp。

更進一步而言,ArConnect也推出了ArConnectDevtools和ArLocalDevtools兩個開發者工具,前者可進行鏈接方面的開發,后者便于開發者在本地的測試。

波卡項目Darwinia已成功拍下波卡測試網Rococo插槽:3月31日消息,波卡項目Darwinia已成功拍下波卡測試網Rococo插槽,已成為平行鏈并成功出塊。波卡測試網Rococo于3月26日啟動平行鏈插槽拍賣。[2021/3/31 19:33:40]

結合ArConnect開發方CommunityLabs此前推出的ArweaveWalletKit工具包,可以一站式滿足開發者在Arweave生態上ID服務和錢包接入的全部需求。

在面向下一個億級主流用戶到來的時代,錢包的重要性不言而喻,ArConnect的推出將補足Arweave的生態完整性。

在此情況下,如何擊敗OpenSea一定會是場漫長的戰役,但是我們可以確定的是有幾種事是我們可以做的:

團結更多的項目方和公鏈,避開交易所和OpenSea的鋒芒;

更加的去中心化,每天減少一點中心化含量;

久久為功,改變用戶習慣并非一朝一夕可以完成的事。

如果對照現有的成熟產品,比如微信之于社交、PayPal之于支付、蘇富比之于藝術、Google之于搜索、科層制之于組織,我們會發現一個更令人窒息的路徑糾纏,以上種種形式,均可被Web3.0牽涉進入,請注意是牽涉,而不是包含關系,去中心化的世界,不存在絕對的控制權概念。

比如Friend.Tech之于Web3時代的社交;Arweave之于Web3時代的信息存儲,這是構建信息檢索的第一步;PermaDAO之于Web3時代的組織;更不要說任何everPay產品已經具備支付功能,均和Web3無縫銜接。

而在此情況下,認為OpenSea會是證明Web3的走向中心化的例子。從表面上看確有其道理,第一,OpenSea占據了NFT交易市場95%以上的市場份額,支配力甚至超過Binance在加密貨幣交易所領域的60%份額,是絕對的行業標桿;第二,OpenSea其實并不那么加密,這是行業共識。

Darwinia CMO Bree:跨鏈實質是資產在不同鏈之間的鎖定和轉移:金色財經現場報道,“2020 Cointelegraph中文大灣區·國際區塊鏈周”8月6日在深圳舉行。Darwinia CMO Bree在“波卡生態圓桌·跨鏈之美”圓桌上表示,跨鏈本質上是解決如何把資產從一條鏈上轉到另一條鏈上。達爾文的技術創新旨在解決跨鏈過程中的難點,包括資產的鎖定和轉移、中心化問題、驗證問題等,同時也致力于賦能波卡生態內鏈接波卡生態外的跨鏈交易研究。[2020/8/6]

但是從內在機理看,Web3并不能被OpenSea所代表,這就如同8848電商平臺早于阿里,雅虎早于谷歌一樣,先來者卡位早,市場份額自然高,但時間一長,只有真正符合該賽道邏輯的產品才能勝出。

這并不是一種辯論邏輯,如同V神所言的中心化是實現去中心化的必經之路一樣,而是因為早期市場總額較小,就像是小水池的螃蟹,這不是真正的海洋爭霸。

OpenSea不是Web3.0時代的唯一藝術平臺形式

即使OpenSea占據絕大部分市場份額,即使單月交易額突破30億美元。我們依然可以認為目前的NFT市場還在極早期,甚至可以比喻為2011年之前的比特幣,重要原因在于我們目前的主流精神品消費仍舊不在NFF市場。

和整個奢侈品市場1.29萬億美元、游戲市場1800億美元、藝術品市場500億美元相比,整個加密藝術市場不過數十億美元,即使加上其他的NFT類別,也無法撼動整個人類消費品市場的額度。

效率最優:純交易模式的進擊

時間就是金錢,可交易性永遠是流動性的同義詞,但是NFT稍顯復雜,區別于FT的統一定價機制和數量模型,即使是在單一NFT系列中,其地板價和最高價也可能存在天差地別,無法相提并論。

做市效率受到了嚴重影響,而針對這個問題,出現了三種解題思路:

碎片化。從模仿同質化代幣出發,到解構藍籌的高門檻,希望通過提高散戶數量來制作足夠的流動性,進而改變目前的NFT市場格局;

印度比特幣交易所Zebpay聯合創始人Saurabh Agarwal:交易所新增用戶量每月超20萬:印度知名比特幣交易所Zebpay聯合創始人Saurabh Agarwal表示,印度數字貨幣交易所每月新增用戶量超過20萬,預估交易金額約為200億印度盧比(3.15億美元),許多客戶正在像對待黃金那樣對待數字貨幣。[2018/1/20]

DeFi化。其一是模仿同質化代幣的做市模式,希望能通過將各類AMM模型引入NFT市場,制造出足夠的流動性;其二是借貸思維,將藍籌NFT作為抵押品,進而在其上引導出流動性,將散戶引入承壓池,支撐代幣價格;

交易員化。嚴格而言,這是Blur市場思維的總結,其核心是為NFT交易員服務,以滿足他們的特殊和專業需求為第一性原理,進而提升自身平臺價值。

可以這樣理解,NFT碎片化的起因在于自身價值不夠穩定。如果是系列NFT,如CryptoPunk等,代幣價值往往不均勻的分布在每個成員上,從而導致項目換手率多由熱門成員貢獻。但放大尺度而言,項目全局流動性很有可能會出現問題,直至進入死亡螺旋。

從價值發現角度而言,NFT不同于FT之處在于其價值計算公式是累加得出。其計算式如公式一,而FT則為代幣數量和價格之乘,其式如公式二。

除此之外,ArConnect也公開了自身API的源代碼,并在此基礎上天下可以說苦OpenSea久矣,我們甚至可以列出這頭惡龍的七宗罪。

不發幣,想上市,手續費高昂,存儲中心化,審查不透明,跨鏈不積極,以及最關鍵的壟斷。

其中前六個是因,壟斷是果,首先要承認,OpenSea也是為行業做出過積極貢獻的,在2017年開啟長熊的至暗時刻,OpenSea是在苦苦堅持中度過的,如果沒有這份堅持,今天很多讓我們耳熟能詳的項目,包括Sand、BAYC在內的爆款會因為缺乏流動性而直接死亡。

但是一個不發幣的,甚至想直接IPO的項目方真的一點都不去中心化,建設更加去中心化的NFT市場是符合所有人期待的。

而為什么我們不喜歡OpenSea而又無法舍棄呢?又為什么屠龍者甚多但無一人真正成功呢?

合并問題來回答,OpenSea最大的優勢是在于路徑依賴——我們已經習慣于在其上進行交易。比如支付寶要改變微信的用戶群體,則涉及整個社交圈的使用習慣,你愿意我不愿意,那這事就無法推進,OpenSea的用戶黏性已經事實上形成。

事實證明,以LooksRare為代表的Token+刷量對于搶占市場有效,但刷量離沉淀下真實的用戶量還有很遠的距離,諸如X2Y2、MagicEden都有可能要面臨這個問題:

提供了豐富的API文檔,便于開發者在此基礎上復用和建設新的dApp。

更進一步而言,ArConnect也推出了ArConnectDevtools和ArLocalDevtools兩個開發者工具,前者可進行鏈接方面的開發,后者便于開發者在本地的測試。

結合ArConnect開發方CommunityLabs此前推出的ArweaveWalletKit工具包,可以一站式滿足開發者在Arweave生態上ID服務和錢包接入的全部需求。

在面向下一個億級主流用戶到來的時代,錢包的重要性不言而喻,ArConnect的推出將補足Arweave的生態完整性。

鑒于此,價值發現必須是價值傳遞的前提,NFT首先要解決作價機制的問題,進而才需要用流動性解決交易規模的問題,而NFT作品的交易熱情由參與者的最大心理預期來驅動。

而DeFi化的代表是sudoAMM,其并非十分成功,根據Dune數據,大致交易量僅在一億美元左右,交易次數10萬次左右,歸根到底是NFT做市效率無法跟同質化代幣相提并論,整體市場規模較小的情況下,很難制造出足夠的流動性,巧婦難為無米之炊。

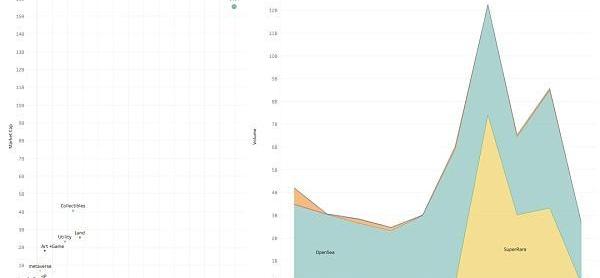

而最后是Blur的成功,如果從滿足交易員的專業性上而言,不論是平臺市場份額對OpenSea的搶占,盡管Blur代幣從一年前5美元跌至0.2左右,但至少以去中心化的名義做到了對OpenSea的有力回擊。

從交易量上而言,Blur遠超OpenSea,但從交易人次上而言,OpenSea則不論是買家還是賣家都遠超Blur一個數量級,側面驗證Blur更適合專業交易員,高度類似Curve和Uniswap的區別。

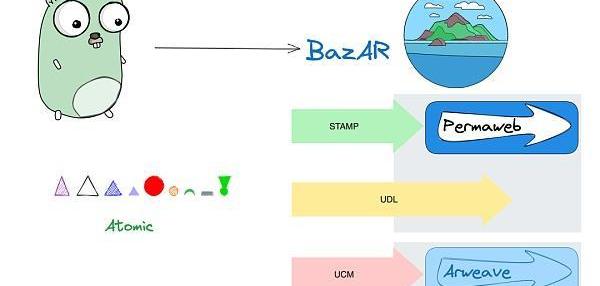

BazARNFT:原生可組合性

Arweave最近推出了建構在Permaweb上的NFT市場BazAR。首先說明,這個NFT市場更多是為了驗證原子資產交易和UCM/UDL/STAMP/$U等Arweave近期的一些重大更新而做的實驗性平臺,并非是為了挑戰Blur或者OpenSea,這是和前述NFT平臺的最大區別。

根據Arweave創始人Sam的說法,Arweave上的原子資產可以理解為“資產數據、元數據和智能合約全部捆綁到一個ArweaveID中。”

如此一來,通過智能合約,可以從根本上賦予原子

資產的無限可分割性和可交易性,并且NFT數據會得到永久保存,而交易記錄也會隨之同步更新,而在BazAR上,還出現一些新的變化:

可以使用$U來購買NFT,相當于獲得存儲上鏈的手續費折扣,并且可獲得PIXL代幣,每天都會自動發給在BazAR市場上購買資產的用戶;

任意上傳BazAR的NFT都可添加UDL,確保創作者可追蹤NFT的變化,并可從中獲得持續性收益,以應對當前的版稅現狀,確保創作者權益;

BazAR平臺滿足通用內容市場標準,用戶在使用時,可直接消除交易過程中的任何中介和抽成費用,和Permaweb原生交互;

在NFT展示列表中,用戶可使用STAMP來給不同的NFT進行評分,STAMP是基于Arweave的評價系統,其代幣可流通,相當于用戶可從評價系統中分成。

可以發現,BazAR的技術構成聚焦于NFT的可組合性,而非執著于NFT產品或者流動性,其更多是探索未來的NFT應用場景,而在當下的NFT市場,無論是零版稅還是中心化存儲,都在嚴重傷害NFT的內在價值。

結語

如果我們認為人類的虛擬化進程會進一步加深,那么Web3.0時代的市場價值又該如何去評估呢?

而這種價值,如果最終被證明擺脫不了中心化組織的控制,最終一定會崩塌。那時候,人們會從迷夢中幡然醒悟。

這些疑問恰恰不是一種杞人憂天,而是Web3未來的發展必須要解決的問題,就如同比特幣的發明一樣。數字黃金是人類進入信息時代的價值錨定物,這是歷史的必然,而比特幣承擔了這種價值是反而是一種偶然。

我們回到有關BazAR的問題上。現在的發展趨勢是,NFT本身就是存在諸多問題,我們需要用更好的產品去取代之,而非執著于眼前的經濟利益,如同Arweave創始人Sam所言,Arweave的UCM標準也可以用于交換同質化資產,如果說UniswapX希望成為更好的聚合交易器,那么Arweave和Permaweb則在試圖創建永不停機的紐交所和蘇富比。

所以這里的問題是面對發展中的問題,采取何種應對措施的選擇,我們當然可以選擇否定、嘲諷的視角去看著一群人“自娛自樂”,自己站在干岸上回味自己的“聰明”。但是換個視角,我們可以用加密行業本身的方式去解決。

自Uniswap協議第一個版本于2018年推出以來,鏈上交易已呈爆炸式增長,僅Uniswap上就支持數百萬用戶、數百個用例和1.5萬億美元的交易量.

1900/1/1 0:00:00比特幣價格將在今年年底超過16.5萬美元,并在2023年基本持平,因為交易者的情緒仍然疲軟。 比特幣價格可能會在今年年底突破16.5萬美元的關鍵支撐位.

1900/1/1 0:00:00當我們已經開始些許適應熊市節奏的時候,我注意到有些人已經按捺不住想快速跳轉到下一個市場階段了。但是在這里我需要提醒各位老鐵的是,小心點,正如歷史周期所顯示的那樣,熊市總有屬于它自己的特定規律.

1900/1/1 0:00:00區塊鏈技術的普及和發展已經改變了數以千計組織和企業的業務和操作方式,而區塊鏈基礎設施則成為推動這類變革的關鍵因素。它是區塊鏈生態系統的基礎,并借助其支持去中心化應用程序和數字資產.

1900/1/1 0:00:00今天的文章主要有三部分內容:分析為何今年投資機構進場比散戶更積極;解讀今年機構進場時的FOMO心態以及可能會帶來的影響;最后推薦一個判斷巨鯨進場和出場的技巧。 以下正文開始.

1900/1/1 0:00:00Web3和元宇宙是革新互聯網和虛擬現實體驗的兩項尖端技術。Web3致力于創建一個去中心化的網絡,不受科技巨頭控制,而是由個人擁有和控制;元宇宙則是一個將現實與虛擬空間和經濟相結合的三維虛擬世界.

1900/1/1 0:00:00