BTC/HKD+2.75%

BTC/HKD+2.75% ETH/HKD+2.53%

ETH/HKD+2.53% LTC/HKD+3.45%

LTC/HKD+3.45% DOT/HKD+3.67%

DOT/HKD+3.67% ADA/HKD+4.79%

ADA/HKD+4.79% SOL/HKD+4.14%

SOL/HKD+4.14% XRP/HKD+4.41%

XRP/HKD+4.41% DOGE/US+5.03%

DOGE/US+5.03%教主,區塊鏈這么火,我想去學個編程做開發,你覺著怎樣?不太看好……

不過你要是真的想學,倒是有三個推薦。

哪三個語言?C、Java和Python么?

不是,是Solidity、Golang和Rust。

哎?為啥是這三個?

因為未來絕大多數開發,可能會在ETH、Cosmos與Polkadot上進行,上面的這三種語言,分別對應著這三個生態系統。

以太坊

區塊鏈行業要論市值第一,BTC是絕對的老大;但要論生態第一,ETH才是那個王。

圍繞ETH搭建的項目,至少有三位數,所以沒法一一介紹,相信各位老鐵也都很熟悉,所以簡單說幾個大類:

很多人覺得從DApp日活來看,ETH甚至不如EOS和TRON,怎么好意思號稱“區塊鏈第一公鏈”呢?

殊不知,看生態,尤其是區塊鏈這種還處在萌芽的產業,生態的中心并不在用戶這里,而是在開發者那里。

不然,你覺得EOS和TRON那些DApp的日活用戶,有幾個是真正的“用戶”,而不是羊毛黨、機器人或投機者?

從開發者生態來看,ETH是這樣的:

開發語言:Solidity-當前用于智能合約開發的最流行的語言,簡單易學,尤其推薦Loom網站的僵尸趣味教學

ETH核心開發者月活:100人左右

ETH全球開發者社群:6萬+

DApp數量:2000+

以太坊側鏈Ronin Network已上線面向開發者的測試網Saigon:11月23日消息,據官方公告,以太坊側鏈Ronin Network推出開發者測試網Saigon,允許開發者在測試網上進行合約部署。Ronin Network還將在該測試網上測試DPoS共識機制。此外,Ronin Network 宣布已將Ronin Protocol、Ronin Bridge以及DPoS的智能合約開源。[2022/11/23 8:01:10]

目前沒有任何一個區塊鏈項目在上述方面能超過ETH。

ETH在“世界計算機”和“愛西歐本幣”兩個概念被證偽之后,開始使用全新的“敘事故事”,即“全球結算層+DeFi”,而最近的生態開展,也是圍繞這個敘事開展的。

所以要了解ETH,除了其自身,更重要的是,你要了解它生態下幾個大類的項目。

1、錢包:

代表:MetaMask、MyEtherwalle、imToken、Parity……

你看一條鏈的生態,其實最簡單的指標就是,有多少個錢包在支持它。而支持ETH的錢包,實在是太多了,上面列出的是大家最常使用的代表。

2、Layer2

代表:Raiden、Loom、Celer、LiquidyNetwork、Skale

Layer2在2018至2019年呈現出了井噴態勢,因為ETH上Layer1的性能實在是太差了,在ETH2.0誕生以前,Layer2是提速最好的選擇。

以太坊網絡當前已銷毀超194萬枚ETH:3月7日,據Tokenview鏈上數據顯示,當前,自EIP-1559以來,以太坊總產出3,073,610.41枚ETH,總銷毀1,949,425.89枚ETH;平均每分鐘銷毀6.33枚ETH,總銷毀率63.42%。[2022/3/7 13:42:03]

然后你就看到今年Layer2整體一副半死不活的樣子,究其原因可能有三:

一是除了Raiden和Loom之外,很多Layer2的項目都還在開發或是測試網階段,主網都沒有上。

二是很多DApp或是項目完全可以選擇EOS,TRON這種高性能鏈,不用以太+Layer2這種還遠不成熟的架構。

三是當前最成功的Layer2,是BTC的閃電網絡,而閃電網絡本身是不發Token的。ETH上的Layer2項目集體面臨著一個尷尬,就是要解釋清楚,自己為什么要發一個Token呢?

3、DeFi

代表:MakerDAO、Compound、Dydx、Uniswap、Dharma

DeFi里面最為重要的被稱之為“區塊鏈圣杯”的穩定幣項目,今年幾乎是被MakerDAO扛起了大旗。

你也許會說最牛逼的穩定幣不是USDT么,是沒錯,然而那種“傳統資產抵押”的穩定幣,就“很不區塊鏈”,區塊鏈的穩定幣,應該是以區塊鏈資產作為抵押,或是去中心化算法為代表,而后者,至今未能出現一個運行成功的項目,也有觀點認為這極有可能是一個偽命題。

很有意思的是,這些龍頭DeFi項目,除了MakerDAO之外,基本上沒有發Token的。也許這才是區塊鏈的正確打開方式吧。我們需要那么多Token干嘛呢?有什么事情是BTC和ETH干不了非要自己發個Token來做的呢?

以太坊加密巨鯨增持1007.06萬枚WOO:據KingData數據監控,以太坊鏈上資產排名第32位的加密巨鯨(0x7d812b62dc15e6f4073eba8a2ba8db19c4e40704)在過去的4個小時增持1007.06萬枚WOO,價值663.25萬美元。該巨鯨共持有2323.84萬枚WOO,價值1534.17萬美元,占總資產的3.2%。[2022/2/11 9:45:53]

令人擔心的一點則是,ETH“全球結算層”與DeFi的故事敘述有點自圓其說的感覺。

為什么這么說呢?先來看下面這兩句話:

DeFi的最佳平臺是ETH,因為市值夠大、夠安全、足夠去中心化和生態健全。當前支撐ETH繼續成為第一公鏈的理由:我有DeFi!

你看,這就成了一個相互加持、自圓其說的故事,一榮俱榮,一損俱損。更加合理的模型應該是有一個外部輸入,比如:ETH因為可以做世界計算機而市值夠大和安全,然后DeFi選擇了ETH,并再次加強它。

所以在ETH2.0誕生之前,坊間也有不少人對于DeFi始終處于一個謹慎的態度。

至于其他幾個大類:限于篇幅,就一句話帶過。

預測類:代表項目有Angur、Gnosis和Veil。不過前幾天各路明星機構和資本加持的Veil宣布停止運營,給預測類項目略微蒙上了一層陰影。

去中心化交易:代表項目是0x。上了Coinbase的0x協議,非常有技術實力,然而它也面臨要解釋自己為什么要發個Token的狀況。

以太坊網絡當前已銷毀120728.31枚ETH:金色財經報道,據Ultrasound數據顯示,截止目前,以太坊網絡總共銷毀120728.31枚ETH。其中以OpenSea開頭地址銷毀1766.64枚ETH,UniswapV2銷毀410.23枚,Axiein finity銷毀291.53枚ETH,Tether銷毀342.61枚ETH。注:自以太坊倫敦升級引入EIP-1559后,以太坊網絡會根據交易需求和區塊大小動態調整每筆交易的BaseFee,而這部分的費用將直接燃燒銷毀。[2021/8/29 22:44:02]

身份驗證:代表項目有Civic和Selfkey。也有人認為,這些都屬于暫時性證偽的項目,在區塊鏈徹底普及,ETH一統天下之前,這些東西具體有什么作用還有待觀望。

智能合約向導:代表項目有Etherparty和Blockcat等。同上也都處于暫時性證偽狀態,智能合約還沒走出圈子呢,更不用說智能合約傻瓜化向導了。再者還是那個問題:有必要發幣么?

因為ETH的生態實在是太龐大了,一些其他的小類別,就不一一列舉了。

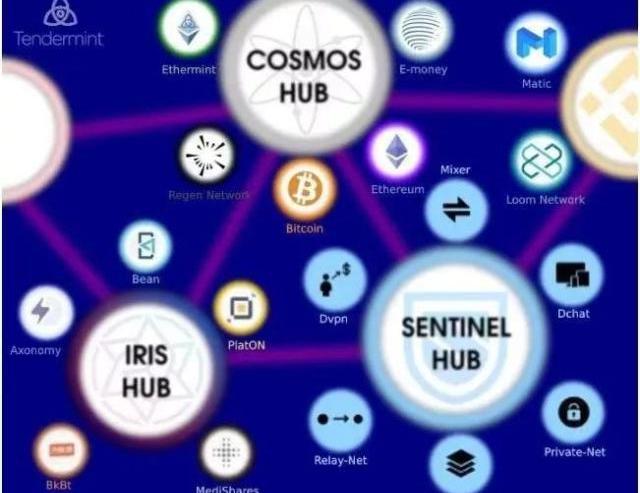

Cosmos

開發語言:Golang-簡潔成熟,是當前很多網絡開發的首選語言。

相對于ETH與波卡,Cosmos對于生態的依賴程度,要相對高得多。

為什么這么說呢?因為本質上Cosmos是一個發鏈與跨鏈協議,它的整個網絡圖是由各個Hub組成,Hub之間可以互通形成跨鏈。

以太坊研發者:大量Gas費被用于反向運行機器人令人擔憂:7月21日,以太坊研發者Philippe Castonguay發布推文稱,事實證明,以下有關Gas費的數字令人擔憂。由于Geth的特性,大約250萬美元的Gas費用被用于反向運行機器人,而這意味著近4萬個區塊充滿了垃圾短信。在過去的幾個月里,他們的活動急劇增加。僅在昨天,這些機器人就使用了近10%的區塊空間。[2020/7/21]

然而,Cosmos的原生代幣,只負責自己CosmosHub的安全和各項方面,跟其他的Hub都沒有關系,所以Cosmos的代幣升值邏輯,其實是這樣的:

Cosmos就像開發機場建設,當全世界都鋪開機場,他自己就相當于紐約機場或者東京機場,作為一個最大的機場樞紐,自然也就很值錢。CosmosSDK是建設機場的技術。ATOMToken呢,就是東京機場的安保隊。國內前段時間比較火的Iris,是浦東機場的安保隊。機場越重要,安全性就要越高,Token的價值就會越大。

Cosmos由于剛上主網,并沒有以太那么龐大的生態網絡,只能介紹幾個當前的主要項目:

1.IRISNetwork

IRIS算是Cosmos的大兒子,除了它是CosmosHub的第一個Hub外,大多數人可能并不知道IRIS到底是干嘛的。不信,你問問他們,我要開發一個DApp或者鏈,我為什么要接入IRISHub而不是CosmosHub呢?

簡單來說,Cosmos目前側重的是打通BTC和ETH網絡,實現BTC和ETH的跨鏈流通;IRIS想要做的事情則不僅僅是Token流通,還有跨鏈服務。

嗯?這不一直都是波卡要干的事么?IRIS能不能做到,還是等時間來驗證吧。

2.幣安DEX

幣安DEX對于Cosmos來說,本身就是最好的廣告。試想,世界頭部交易平臺都是拿CosmosSDK來開發的,你說牛逼不牛逼?

不過,DEX對于Cosmos的市值或許沒有直接幫助,更多是體現在幫助Cosmos“把生態的餅做大”。

DEX是幣安的重要布局之一,當前可能受到交易深度和使用體驗等各方面的限制,或許暫時還感覺不出來。還是那句話:一切有待時間的檢驗。

3.Kava-DeFi

跟MakerDAO只能抵押ETH不同,Kava是想用任何Cosmos支持的幣種作為Kava的抵押,這樣一來,可用的質押資源就會比ETH上單一的資源豐富許多。

剛才就說過,若是ETH價格暴跌,MakerDAO這種與ETH強關聯的幣種,也同樣存在著崩盤的可能,而若是跨鏈,則相當于把雞蛋分在了幾個籃子里。

不過就目前加密貨幣市場來看,整體聯動性還是很強,哪怕你分了好幾個籃子,但這些籃子可能都是在一輛卡車上……

Polkadot

開發語言:Rust-難度較高,但也是當前安全及性能最為強大的區塊鏈編程語言,除了波卡之外,Grin、Holochain、Nervos以及Facebook要發的Libra,都是用Rust來編寫的。

與ETH和Cosmos不同,Polkadot目前還沒上線,但生態已經先行的區塊鏈項目了。

波卡上有幾個項目都值得說道說道。

1.ChainX-資產跨鏈項目

如果BTC想真正承擔區塊鏈世界通用貨幣的屬性,就必須能夠在多鏈之間自由流通。

ETH上有了WBTC,波卡上也有通過ChainX來做資產映射鏈,當前只支持BTC,接下來會逐步支持ETH、EOS和BNB等公鏈。

2.Edgeware-智能合約鏈

Edgeware說白了就是Polkadot的智能合約平臺。因為涉及開發規劃原因,Polkadot自身目前是沒有智能合約的,所以需要一條Parachain來執行這個功能,Edgeware便是這個平臺。

同時,Edgeware也將承擔鏈上治理系統的功能,包括身份、提案、財務等等。Edgeware是通過LockDrop,即鎖倉ETH的形式來分發Token的,可以說是首創,對用戶而言,相當于付出了ETH的鎖倉機會成本,基本可以算免費獲得。

3.Akropolis—DeFi

這個項目前兩天剛剛上了火幣Prime,火幣對其的簡介如下:

世界上有一半的資產歸養老基金所有,但全球養老金赤字目前占全球GDP的3倍,即47萬億美元。因此,Akropolis的目標就是創建一個由所有金融組織組成分布式金融網絡協議,并提供不依賴銀行或其他傳統金融機構的基本金融服務。在發生金融危機時可抵御全球蔓延風險。Akropolis團隊的一項重要任務便是針對區塊鏈互操作性的研究和開發,以及對其他生態系統的支持,例如,在Polkadot中運行驗證節點,構建AkropolisParachain和ChainX驗證器節點。

4.Kasuma-金絲雀網

Kasuma是Polkadot的測試網絡,但它又不單單是一個測試網絡,還是一個試驗場,且在主網上線之后依舊會持續存在下去的試驗場。

用GavinWood自己的原話來說:

Kusama并不完全是一個測試網,而是一個金絲雀網:它是存在于真實經濟環境中的,早期的高度實驗性版本的波卡。它不像典型的“測試網”那樣在經濟上中心化,也沒有中央切斷開關。只要社區維護它,Kusama就會存在,我們設想它將迎合新的、早期的、高風險的功能和準備在波卡上開發和部署的項目。

小結

或許看到這里有人會疑問:今年上線的Cosmos主網和還沒上線的波卡,與已經誕生4年多的ETH相提并論,是否有些偏頗?確實,Cosmos和波卡作為新生代,其生態圈還沒有開始真正構建,并不存在與ETH這種“巨頭”比拼的資格,更多的只是介紹。

然而江山代有才人出,一兩年之后,Cosmos和Polkadot的生態是否可以大到與ETH叫板,甚至將ETH挑翻馬下?我們拭目以待,畢竟區塊鏈這個世界里,處處充滿了驚喜和不可能。

文/白話區塊鏈

Tags:ETH區塊鏈BTCETH錢包地址ETH挖礦app下載Etherael指什么寓意區塊鏈工程專業學什么區塊鏈存證怎么弄區塊鏈技術發展現狀和趨勢BTCs是不是黃了btc錢包官網btc短線交易

自從迅雷玩客幣推出后導致很多消費者大肆搶購機器,甚至一機難求,黃牛吧價格炒到幾千。但是沒過多久,迅雷內部變鬧矛盾,玩客幣于是進入輿論漩渦。不過估計你以后不會看見這個名詞了,因為玩客幣要改名了.

1900/1/1 0:00:00「本文來源:券商中國」 剛滿一周歲,就能辦大事!11月19日,正值國際銅期貨上市一周年。江銅、濼亨等多家境內外有色企業最新簽署合作協議書,約定在跨境貿易中使用國際銅作為定價基準.

1900/1/1 0:00:00全球體育商業精讀是體育大生意每周日固定推出的原創欄目,我們將對一周來全球范圍內企業品牌贊助、商業合作、運動員個人代言、商務權開發、媒體轉播權、體育產權、賽事主辦權、知識產權、投融資等最重要的體育.

1900/1/1 0:00:00Billions項目組 亞歷克斯·多夫尼亞 盡管詐騙指控不斷增加,狗狗幣(DC)代幣的價格仍在飆升 Venus Protocol:將于Q4推出新激勵計劃:9月8日消息.

1900/1/1 0:00:00好事多磨。延遲近一年之后,7月11日,泰國內閣終于給中泰鐵路曼谷-呵叻段簽發了“準生證”。待議會蓋上圖章,雙方簽署證實合同,工程就將于2017年9月動工,預計4年后通車.

1900/1/1 0:00:00面包財經每日資訊 行業持續低迷?中石化油服料半年凈虧45億中石化油工程技術服務股份有限公司董事會發布,因國際原油價格繼續維持低位,國內外油公司進一步減少上游勘探開發資本支出.

1900/1/1 0:00:00