BTC/HKD-0.29%

BTC/HKD-0.29% ETH/HKD-0.65%

ETH/HKD-0.65% LTC/HKD-1.58%

LTC/HKD-1.58% DOT/HKD-2.47%

DOT/HKD-2.47% ADA/HKD-2.2%

ADA/HKD-2.2% SOL/HKD-2.51%

SOL/HKD-2.51% XRP/HKD-1.33%

XRP/HKD-1.33% DOGE/US-1.8%

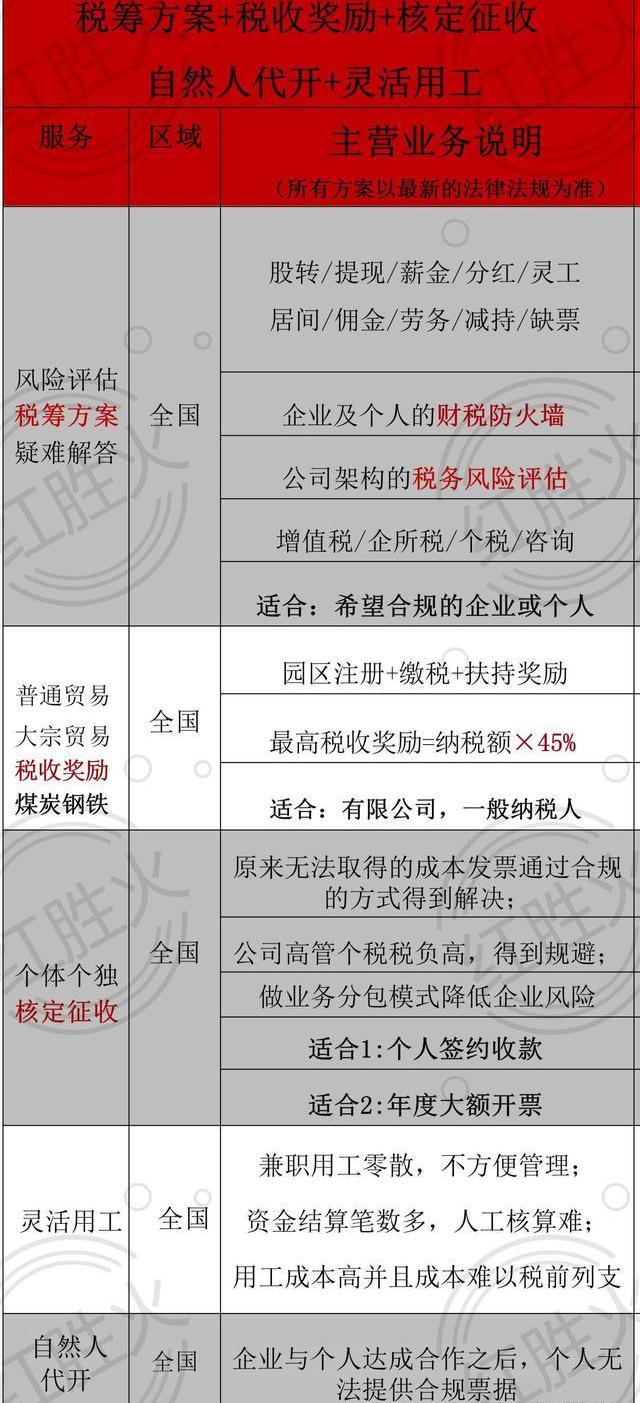

DOGE/US-1.8%公司借助全國數百家園區的稅收優惠政策和國家法規,為各種行業不同規模的企業和個人提供全面可落地的稅務籌劃解決方案。具體包括:1.正常業務操作,解決成本無票2.高額居間費用,合規節稅收款3.股權轉讓減持,享受財政獎勵4.增值稅所得稅,合法大額省稅5.廢舊再生煤炭,大額稅收扶持。具體詳情,請點擊“這里”回到主頁,聯系我們,歡迎咨詢!

所得稅征收方式有哪些?所得稅征收方式的選擇.PPT第49頁

4)根據2016年財稅86號文件規定,一般納稅人繳納的路、橋、閘門通行費,可根據通行費發票注明的通行費金額,按下列公式計算:)暫時獲得。可抵扣進項稅額:高速公路通行費可抵扣進項稅額=高速公路通行費發票注明金額÷×3%一級路、二級路、橋梁、閘門通行費均可抵扣可抵扣的進項稅額=一級公路、二級公路、橋梁、閘門通行費發票上注明的金額×5%1)由當地監票6月30日前納稅,然后接受國稅監管。帳單上必須有發票專用章。2)如果沒有一級、二級公路通行費字樣,則屬于高速公路通行費。3)過馬路過橋的通行費為過橋通行費和閘門通行費。4)財務費用不能扣除。5)增值稅一般納稅人納稅人繳納路橋通行費的,應填報按照政策規定取得的通行費發票上注明的通行費金額計算的可抵扣進項稅額。總局2016年第13號公告附件1“增值稅申報表補充資料”第8欄“其他”。思考:取得專用發票后可以抵扣嗎?進項稅額抵扣條件:1、企業必須是一般納稅人,取得的可抵扣發票為應稅項目。

2、取得的增值稅專用發票必須自開票之日起360天內開具證明并申報抵扣,其他發票不需提供。3.購買特定服務不可積分。不征稅項目包括:1.采用簡易計稅方法計稅的項目;2、增值稅項目;3、用于集體福利和個人消費。娛樂費用屬于個人消費。4、非正常損失。思考問題:為員工購買工作服取得的專用發票可以抵扣嗎?答:根據2016年財稅36號文件,屬于勞動保險性質的工裝可以扣除,但如果屬于福利性質則不能扣除。勞動防護用品是指在生產過程中保護勞動者人身安全和健康所必需的一種防護用品,對于減少職業危害具有非常重要的作用。例如:廚師因為衛生要求必須統一著裝,屬于勞保。公司總經理,為了提升企業形象,公司為他訂購了高檔西裝。這是一項福利,不能扣除。什么是非正常損失?非正常損失是指因違法行為被盜、丟失、霉變、沒收、毀壞、拆毀等。例如:采購員李四9月1日采購食材預算錯誤,采購量過多,后廚沒有及時將多余的食材存入冷庫,導致食材腐爛并惡化。這是非正常損失。李四9月5日采購的蔬菜質量較差,導致殘料過多,屬于正常損失。發票逾期真的不能抵扣進項稅嗎?逾期證明需屬于下列情況,導致增值稅憑證逾期,可以申請逾期扣除:1)企業稅務人員傷亡。

美國紐約市的百萬富翁將面臨美國最高的地方所得稅稅率:消息人士稱,美國紐約市的百萬富翁將面臨美國最高的地方所得稅稅率。(金十)[2021/4/5 19:45:58]

所得稅征收方式有哪些?_征收稅的方式_稅收征收方式有

2)突發重大疾病或擅自辭職。3)未辦理過戶手續的。具體服務內容有哪些?1)客運服務、貸款服務、餐飲服務、居民生活服務、娛樂服務。2)購買貸款服務不能低,這意味著銀行貸款利息繳納的進項稅不能扣除。3)餐飲服務不能扣除。四、所得稅征收方式的選擇所得稅征收方式有兩種:1.查賬征收。核定征收所得稅所得稅稅率所得稅=利潤所得稅×確定稅率所得稅核定征收。有下列情形之一的,納稅人應當按照核定征收方式征收企業所得稅:1、按照稅收法律、法規的規定,不得設立賬簿,或者應當設立賬簿而未設立賬簿的根據稅收法律、法規。2、只能準確計算總收入,或者可以核實總收入,但無法準確計算成本費用。3、只能準確計算成本費用,或者可以核實成本費用,但無法準確計算總收入。4.無法準確計算收入總額和成本費用,無法向主管稅務機關提供真實、準確、完整的納稅信息,難以核實。5、賬戶設置、會計核算雖符合規定,但相關賬簿、憑證及相關納稅資料未按規定保存。6.納稅義務發生時,未在稅務法律、法規規定的期限內完成納稅申報,稅務機關責令限期申報,逾期仍不申報的。

由于餐飲行業的特殊性,一些小型餐飲企業向小商販購買食材,且由于規模較小,稅務局一般不會批準進貨發票的申請,因此這類企業沒有辦法獲得合法的發票。且合規發票無法準確核算稅賬成本,因此此類企業適合核定征收企業所得稅。但核定征收的核定征收收入征收率波動較大,從8%到25%不等。具體核定數額由稅務局根據企業情況確定。因此,符合財務會計準則查賬征收的企業應當計算繳納企業所得稅。核定征收適用于賬簿不健全,不能提供完整、準確的收入、成本、費用憑證,不能正確計算應納稅所得額的企業。餐飲行業實賬講解陳霞一、餐飲行業的定義。2、餐飲業的應納稅所得額及相應稅率如何確定?3、餐飲行業的扣除項目有哪些?四、所得稅征收方式的選擇1.餐飲業的定義?餐飲業是指通過即時加工生產、商業銷售和服務勞動為一體,為消費者提供各種飲品、食品、消費場所和設施的食品生產經營行業。1.餐飲企業銷售堂食的,應當按照提供餐飲服務繳納增值稅。2.餐飲企業銷售堂食食品時,同時銷售外購飲料、農產品等商品,應按照《中華人民共和國增值稅法》有關規定計算繳納增值稅混合銷售的,餐飲企業按照提供餐飲服務繳納增值稅。增值稅。

動態 | 印度所得稅部門向部分加密貨幣持有者發布通知,要求提供收入來源等信息:印度比特幣社區團體IndiaBits發推稱,印度所得稅部門向部分加密貨幣交易商和投資者發布通知,要求提供有關納稅人的收入來源、交易的加密貨幣名稱以及硬件錢包的詳細內容等信息。值得注意的是,該通知還警告稱,將對故意漏稅者征收罰款。專注于加密稅收解決方案的咨詢公司Quagmire創始人Anoush Bhasin表示,不遵守通知或提供不完整/不準確的信息可能導致稅務人員進行搜查和扣押操作。其進一步指出,如果用戶在相當長的一段時間內作為投資方式(也就是經營)購買并持有加密資產,將被歸類為投資者,并有義務支付資本利得稅(在清算時)。(bitcoin.com)[2019/8/7]

三、餐飲企業銷售的外賣食品,實行與堂食食品相同的增值稅政策,按照提供餐飲服務統一繳納增值稅。2、餐飲業的應納稅所得額及相應稅率如何確定?適用稅率:一般納稅人提供餐飲服務,征收增值稅稅率6%,兼營貨物,征收增值稅17%小規模納稅人小規模納稅人提供餐飲服務或者銷售貨物,征收增值稅為3%。計算公式為:增值稅=營業收入÷增值稅=營業收入÷注意風險之一:上述“外賣食品”“”,僅指餐飲企業參與生產加工過程的食品。餐飲企業將外購的飲料、農產品等商品未經后續加工直接與外賣食品一起銷售的,應當按照規定計算:按貨物適用稅率并按照兼營相關規定繳納增值稅,即如果說是單獨核算,如果不單獨核算,則稅率較高餐飲企業有專門的外賣窗口,外賣是本企業參與生產加工過程的食品,屬于餐飲服務;其他企業生產的食品且未經公司處理的,應按貨物適用稅率、增值稅計算及繳納案例一:2017年9月28日,某一般納稅人餐飲酒店營業報顯示當日營業收入5.03萬元,其中菜品5.03萬元,面食4.51萬元,飲料1.06萬元。

動態 | 加密貨幣交易員利用貸款漏洞 逃避繳納正常所得稅:根據Venture Beat 2018年11月11日發表的一篇文章,美國的加密貨幣交易員發現了一個貸款漏洞,可以利用它逃避數字貨幣交易征稅。美國國稅局將加密貨幣視為財產。因此,如果一個人持有數字貨幣一年多后才出售,他們就有可能需要支付長期資本利得稅,稅率從15%到23.8%不等。相反,如果一個人在一年內出售了他所持有的加密財產,訴訟程序就會被視為短期資本利得,并按正常所得稅稅率征稅,而正常所得稅稅率通常高于長期資本利得稅率。為了逃稅,市場參與者通過區塊鏈借貸平臺進行借貸。[2018/11/13]

稅收征收方式有_征收稅的方式_所得稅征收方式有哪些?

餐飲企業在提供餐飲服務的同時銷售酒類的,屬于混合銷售,按照餐飲主營業務6%稅率計算增值稅;發票開具項目:餐費;案例二:2016年12月28日,某一般納稅人餐飲酒店向顧客銷售一批定制酒,定制酒價格為人民幣。餐飲企業在提供服務的同時銷售酒類飲料,不屬于混合銷售。按混合經營業務辦理,酒類銷售適用增值稅為17稅率。1.便利店出售即食熱食并提供桌椅。這算是堂食還是銷售?答:這不是餐飲。由于便利店營業執照上不具備餐飲經營范圍,且所購食品不參與生產加工過程,僅提供就餐場所,因此不屬于餐飲稅率,計算征收貨物銷售適用的稅率。餐飲業哪些收入可以扣除?1、食材采購發票。2、錄入調味品發票。3.酒水發票。4、錄入水、電、煤氣發票。5、房屋租金的進項發票。6、錄入自用房產發票。7.車輛進貨發票。8、店面裝修所獲得的收入。9.期間費用的進項。1、食材采購發票。納稅人向個體農業生產者收購自產農產品的,可以向主管國稅機關申請開具農產品收購發票,由主管國稅機關確定其所領發票的種類、數量和版式。根據納稅人的經營項目和經營規模。征收金額和方式按規定確定。

動態 | 法國政府計劃對加密貨幣征收所得稅:據法國回聲報報道,法國政府政府將于下周提出一項稅收修正法案,作為目前在國民議會討論的《金融法案》(PLF)的一部分。新的稅收制度將適用于2019年1月1日。根據新的法案,比特幣和其他數字貨幣的稅收將從單一稅收變為額外增加30%的資產收益稅。[2018/11/7]

納入增值稅發票系統升級版范圍的納稅人使用普通增值稅發票開具購貨發票,系統自動打印發票小規模納稅人有“購買”字樣;小規模納稅人可申領《廣東省采購統一發票》,無需扣除。納入升級版發票范圍且未實行農產品進項稅額核定抵扣辦法的一般增值稅一般納稅人,可申請五聯版普通增值稅發票增值稅發票,其中第三聯為抵扣憑證頁;納入升級版發票范圍的其他納稅人可申領二聯式增值稅普通發票。根據2017年財稅37號文件,農產品扣除符合以下條件:1、農產品收購發票免稅,扣除價格×13%。2.合作自營產品發票,免稅,抵銷價格×13%。3、增值稅專用發票。征收11%,抵銷11%,抵銷發票上的金額。4、增值稅專用發票按3%征收,增值稅總額×11%。5、普通增值稅發票按3%征收,不可抵扣。6、免稅普通發票,免生產稅,抵扣價格×11%。7、免稅普通發票流通時免稅,不能抵扣。提取抵扣投入的計算公式:1、農產品收購發票免稅,抵扣價格×13%。2.合作自營產品發票,免稅,抵銷價格×13%。進項稅額=發票金額×13%例如:發票為1000元。

進項稅額=1000×13%=130元食品成本=1000-130=870元3.增值稅專用發票。征收11%,抵銷11%,抵銷發票上的金額。進項稅額=發票價格稅金總額÷×11%例如:發票價格稅金總額為1000元。進項稅額=1000÷×11%=99.1元食品成本=1000-99.1=900.9元4增值稅專用發票按3%征收,增值稅總額×11%。進項稅額=發票價格總稅額÷×11%例如:發票總價稅額為1000元。進項稅額=1000÷×11%=106.80元食品成本=1000-106.8=893.2元6.免稅普通發票,生產免稅,抵扣價格×11%。進項稅額=發票金額×11%例如免稅普通發票金額為1000元進項稅額=1000×11%=110元食材成本=1000-110=890元稅率采用雙軌制軌道系統。根據農產品用途,扣除分為兩類:第一類是農產品用于生產商品,稅率為17%。納稅人購買農產品用于生產銷售或者委托加工適用17%稅率的貨物,維持原扣除。繼續按照《條例》規定的方法扣除,核心是:計算的扣除率仍為13%。

聲音 | 哥倫比亞總統:建議對加密貨幣和區塊鏈等相關企業免除5年所得稅:據criptonoticias消息,哥倫比亞總統伊萬·杜克(Iván Duque Márquez)近日提出,在技術領域,包括與加密貨幣和區塊鏈或密碼技術相關的所有企業,都免除了5年的所得稅。總統解釋說,這項倡議的目的是讓新公司創造最低限度的就業機會,同時為新投資開辟道路。。杜克還建議,在共和國的總統職位上設立一個新的職位,即轉型和數字社會高級顧問。無論誰擔任這一職務,都應與內閣部長共同制定政策,為加密貨幣和區塊鏈公司的發展鋪平道路。[2018/8/31]

所得稅征收方式有哪些?_稅收征收方式有_征收稅的方式

第二類是用于生產其他商品或服務的農產品。納稅人購買用于生產、銷售或者委托加工、生產其他貨物或者勞務的貨物或者勞務,適用11%的扣除率。思考問題:37號文對餐飲服務有何影響?7月1日前,餐廳向菜販購買蔬菜10300元,個體菜販繳納300元增值稅發票,餐廳可抵扣10300×13%=1339元作為投入。這批蔬菜的成本為10300-1339=8961元。7月1日后,菜價仍為10300元,個體菜販仍需繳納300元增值稅開專用發票,對小規模菜販無影響,但餐館只能扣除10300×11%=1133元收入,這批蔬菜的成本為10300-1133=9167元。比7月1日之前貴了206元。此外,還要多支付城建費和教學附加費約20.6元。企業應當按照規定妥善保存農產品收購相關單據原件備查,如農產品收購稱重清單、入庫單、運輸專用結算單據、收付憑證等。賣方必須是農民,或從合作社或其他農業公司購買,不能自行開具收購發票。注意第二個風險防范:2、租賃費發票。企業租賃的房屋由業主在5月1日前取得,按簡易征收辦法征收增值稅。公司業主還可以開具增值稅專用發票,個人業主只能到稅務機關開具普通發票。

企業租賃的房屋5月1日后業主取得的,可按一般征收辦法征收增值稅。業主可開具增值稅專用發票,稅率為11%或5%。當您與個人所得稅簽訂租賃合同時,您必須在發票上注明由誰承擔稅款。如果由企業承擔,企業繳納的稅款不能在稅前扣除,因為這不是企業的費用。4、自用車輛收益。自2013年8月1日起,增值稅一般納稅人消費稅的摩托車、汽車、游艇的進項稅額可以抵扣,但僅限于簡易計稅的應稅項目計稅方法和非增值稅項目。稅項、免稅項目、集體福利或個人消費不包括在內。5、自有房地產收入。納稅人2016年5月1日以后取得的房地產和在建工程,進項稅額分兩年抵扣,第一年抵扣60%,第二年抵扣40%。注意第四個風險:固定資產、房地產的進項稅額如果用于非應稅項目,則不能抵扣。混合用于應稅項目的,進項稅額可全額抵扣。例如:接送員工上下班的班車收入不能扣除,但接送員工或客戶的商務車可以扣除。購置專用于免稅項目和簡易征收的固定資產、不動產,也應在取得發票后及時進行證明,但暫不扣除,以方便今后扣除。

購置的固定資產、不動產因專用于免稅項目或簡單征收項目而不能用于抵扣進項稅的,如果用途發生改變,例如也用于允許進項稅的應稅項目抵免,改變用途后可抵扣應稅項目。每月扣除相應的進項稅額。具體按照以下公式計算:可抵扣進項稅額=固定資產及房地產凈值/*適用稅率注:凈值是指按以下公式計算折舊或攤銷后的余額:會計制度。前提是要有合法有效的增值稅抵扣憑證。例:2016年1月購買一輛面包車,原本用于接送員工上下班。2017年9月,因增設員工宿舍,取消接送服務,面包車用于日常辦公業務。2017年,該車賬面原值8萬元,累計折舊31667元,凈值48333元。購買時的發票稅率為17%。可抵扣進項稅額=48333÷×17%=7022.74元6、店鋪裝修收入。納稅人新建、改建、擴建、修繕、裝修房地產,屬于在建房地產。構成房地產實體的材料和設備包括建筑裝飾材料及給排水、供暖、衛生、通風、照明、通訊、燃氣、消防、中央空調、電梯、電器、智能建筑設備及配套設施。上述項目用于自用房地產的,須按2年扣除規定扣除;如果是租賃房產,可以一次性扣除。

7、期間發生的費用。期間費用中可以獲得收入,如員工培訓費、辦公用品、員工出差住宿費、交通物資過橋費、勞保用品等。注意第五個風險防范:員工培訓費發票內容必須為培訓費,且必須由具有培訓資質的機構開具。要有分批書寫的辦公用品清單。住宿扣除注意事項:1、是否取得單位全稱的增值稅專用發票,在酒店的消費賬戶是否是公司開立的,是否有任何公共和私人的混合使用;2、住宿費用發生時間是否集中發生在節假日期間,如春節、5月1日、國慶節等;酒店消費是否集中在風景區、旅游區;3、結合公司福利制度,是否有回國、旅游等福利項目;4、公司當地住宿費用是否較多;5、員工因出差報銷住宿費用的,是否有出差審批單及其他表明原因的證明,如:航空旅客旅行行程單、登機牌、公路客運發票、保險發票,ETC。;6、企業內部是否選擇采用簡易計稅方法,且免征增值稅的項目是否已在內部人員配置、成本概算、報銷等方面單獨核算。

1、央視網:國務院總理李強主持召開平臺企業座談會,聽取對更好促進平臺經濟規范健康持續發展的意見建議.

1900/1/1 0:00:00中國式現代化是全體人民共同富裕的現代化,共同富裕是社會主義的本質要求,是人民群眾的共同期盼。扎實推進全體人民共同富裕,有利于發揮內需對中國經濟的基礎性支撐作用,有利于加快構建以國內大循環為主體、.

1900/1/1 0:00:00作者:子成 TO要聞解讀 富士康退出195億美元印度芯片合資項目就在剛剛,富士康表示,已退出與印度Vedanta集團成立的價值195億美元的半導體合資企業.

1900/1/1 0:00:002019年,特斯拉重磅發布電動皮卡Cybertruck,與這款皮卡一起亮相的還有一款造型小巧的全地形越野車,名為Cyberquad.

1900/1/1 0:00:00來源:媒體滾動 來源:智通財經網 7月12日,據3家涵蓋中國智能手機行業的第三方技術研究公司數據,華為當前有技術有能力,使用自己的半導體設計工具,并通過中芯國際合作,量產5G芯片.

1900/1/1 0:00:00“阡陌交通,雞犬相聞。”這是東晉陶淵明在《桃花源記》一文中,對悠然自得的田園生活的描繪。當年,正處于學業緊張期的筆者也對陶淵明“豁達”的處事態度折服,尤其那句“歸去來兮,田園將蕪胡不歸”,讀.

1900/1/1 0:00:00