BTC/HKD+2.95%

BTC/HKD+2.95% ETH/HKD+2.57%

ETH/HKD+2.57% LTC/HKD+3.53%

LTC/HKD+3.53% DOT/HKD+3.58%

DOT/HKD+3.58% ADA/HKD+5.13%

ADA/HKD+5.13% SOL/HKD+4.49%

SOL/HKD+4.49% XRP/HKD+4.18%

XRP/HKD+4.18% DOGE/US+5.45%

DOGE/US+5.45%撰文:DevinGoodkin,GammaSwapCo-Founder

編譯:PengSUN,ForesightNews

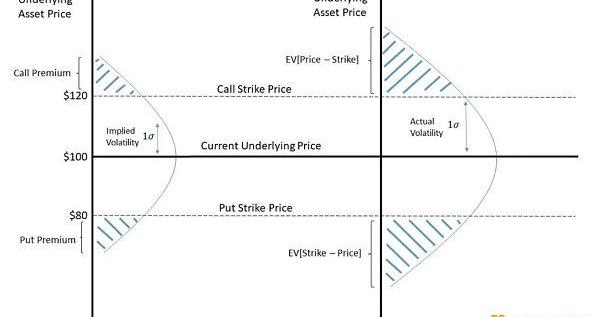

首先,我將介紹作為跟蹤流動性池表現指標的隱含波動率,這與個人投資者在決定提供流動性時參考的典型APY指標相對應。簡單起見,我將專注于恒定函數做市商,如UniswapV2。大多數個人投資者通過APY來衡量流動性池的表現。新項目喜歡宣傳其高達兩到三位數的收益率來吸引流動性,然而,這是判斷流動性池表現的錯誤指標,因為這沒有考慮到波動率。

為了理解流動性頭寸與期權類似的原因,讓我們來看看傳統金融的期權操作方式。期權是一種合約,買方有權在到期日之前或當天以預定價格購買或出售資產,但這并非是強制性的。當標的資產價格變為貨幣時,期權獲得巨大價值的可能性被稱為期權性風險,這就是為什么在判斷期權作為投資的潛力時,期權的價格是一個無關緊要的指標。

觀點:與CBDC相比,穩定幣的關鍵優勢在于可編程性:4月25日消息,Cointelegraph文章稱,在提供穩定價值方面,穩定幣和中央銀行數字貨幣(CBDC)似乎是一枚硬幣的兩面。然而,加密穩定資產可以提供完全不同的用例,而CBDC根本無法與之競爭。關鍵是可編程性,智能合約可以自動化并為貨幣添加新功能。可編程性允許資產支持和去中心化,這在當前的CBDC設計中是不可能的。開發人員應該利用穩定資產提供的可編程機會,而不是試圖與CBDC競爭。

穩定資產發行方明確表示,他們可以改善當前的貨幣體系,主要通過三種方式。首先,穩定資產有助于降低傳統金融活動的成本,例如通過DeFi和匯款進行去中心化借貸。其次,在經歷惡性通貨膨脹的國家中,人們使用穩定資產作為保護收入和穩定支付的手段,例如通過委內瑞拉的儲備協議。第三,穩定幣可用于更注重隱私的支付,例如MobileCoin(MOB)。穩定資產的這三個目的屬于當今金融體系的框架。因此,值得注意的是,理論上CBDC也可以解決穩定幣解決的問題。[2023/4/25 14:25:28]

觀點:隨著CBDC越來越受歡迎,監管問題“仍具有挑戰性”:金色財經報道,德國科技公司Giesecke+Devrient(G+D)的首席傳播者Lars Hupel表示,隨著CBDC在全球范圍內越來越受歡迎,監管問題“仍然具有挑戰性”。[2022/12/23 22:03:39]

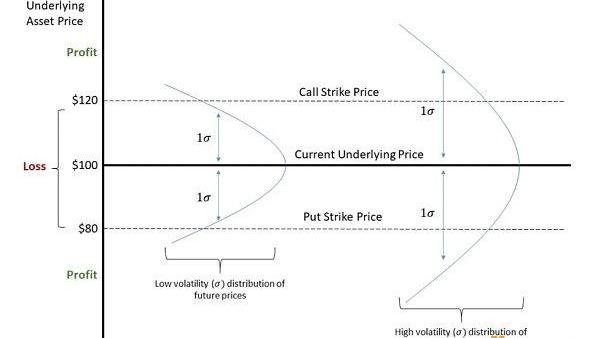

相反,最重要的指標是期權到期時實值期權的概率。在某種假設下,這一概率可以用資產的波動率來衡量。在傳統金融中,BlackScholesModel是最常用于期權定價的模型。對BSM的解釋超過了本文的范圍。從本質上講,BSM模型確定了驅動期權價格的標的資產和期權合約的特征。它最重要的推斷是標的資產的波動率是決定期權價值的最重要因素。因為波動率越大,期權到期時賺錢的可能性就越大。

觀點:加密熊市將為礦企提供“極好的”并購機會:8月5日消息,加密礦企White Rock Management首席執行官Andy Long認為,熊市為加密挖礦行業通過并購進行擴張“提供了絕佳的機會”。

Long在接受采訪時指出,在本輪熊市中,有效管理資產負債表的公司處于“良好狀態”,即使未來出現更多波動,它們也將繼續表現良好。他說:“熊市給那些在市場頂部舉債的礦企帶來了挑戰,不過,這個行業以前就有過這種情況,資金充足、效率高的礦企會做得很好。”

Long表示,目前的熊市趨勢將為這些公司提供關鍵的并購機會,因為它們將向投資者證明,自己可以在極端的市場條件下生存。(Cointelegraph)[2022/8/5 12:04:10]

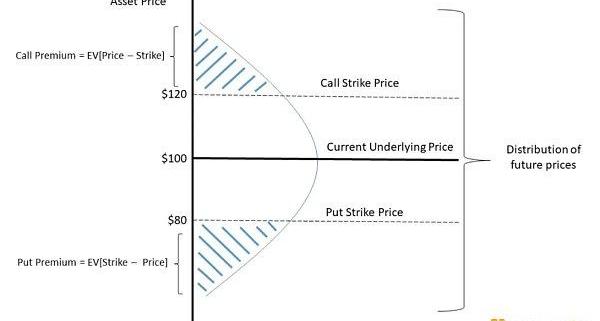

就隱含波動率而言,價值是指權利金所隱含的波動率。在無套利原則下,權利金應該被正確定價,一個追求利潤的交易者會假設期權的權利金要大幅高于或低于均值價。

觀點:NFT藝術架空了畫廊作為中間商的角色:798藝術區某當代知名畫廊藝術總監表示,NFT藝術作品的價格機制與傳統藝術市場截然不同。她表示:“一幅藝術作品的增值,需要畫廊的多年經營、多次在藝術機構的展出記錄等。但是Beeple作品的漲勢、成交基本與之無關。價值不再基于作品本身的稀缺性,而是基于藏家能夠證明他是唯一真正持有藝術家簽名的原版擁有者,證明作品權益的流通及歸屬。”在她看來,NFT藝術還架空了畫廊作為中間商的角色。據了解,目前NFT在一些平臺上被設置為不斷分潤的模式,即每轉賣一次,作為最早創作者的藝術家都能獲取相應的收益。(北京商報)[2021/3/12 18:37:38]

也就是說,相對于標的資產在整個期權有效期內將實現的實際波動率而言,期權的隱含波動率過高或過低。實際波動率被稱為期權實際波動率或RV。對這種實際波動率的一個估計通常是資產的歷史波動率。還有很多其他方法來估計波動率,譬如,相對于市場預期,能夠預測宏觀經濟或某些事件。

重點是,在期權交易時,相對于實際波動率的隱含波動率才是最重要的指標。鑒于確定期權價值的最佳方式是資產的預期波動率,聰明的交易員可能會尋求只交易由期權權利金所隱含的波動率。

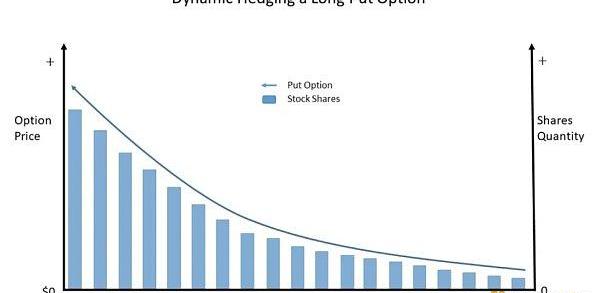

只要歷史波動率低于他賣出期權時的隱含波動率,或者歷史波動率高于他買入期權時的隱含波動率,那他就會盈利。做到這一點就是通過Delta對沖策略來對沖標的資產價格變動的影響。期權的Delta是指期權價格相對于標的資產價格變化的變化。重點是買入或賣空標的資產,其數量與期權的Delta值相反,以對沖價格的變化。

這樣一來,期權交易商仍然會存在受期權波動率影響的主要風險。然而,當標的資產價格變化時,期權的Delta值也會發生變化。這種風險被稱為gamma風險,這是期權價格相對于資產價格的二階導數。

因此,為了解釋gamma風險,期權交易者會進行動態對沖,尤其是對沖基金和做市商。也就是說,每當標的資產價格發生重大變化時,它們就會持續重新對沖其Delta風險。一段時間后,它們調整與標的資產的對沖以匹配新的Delta。這就導致了這樣一種情況:當標的資產價格上漲或下跌時,期權交易者必須買入更多的標的資產以保持Delta中性。

動態對沖的目標是在相反方向上重復期權的Delta回報,以對沖標的資產價格漲或跌的風險。因此,期權交易者只存在波動率風險,譬如BSM模型中定義的Vega風險。

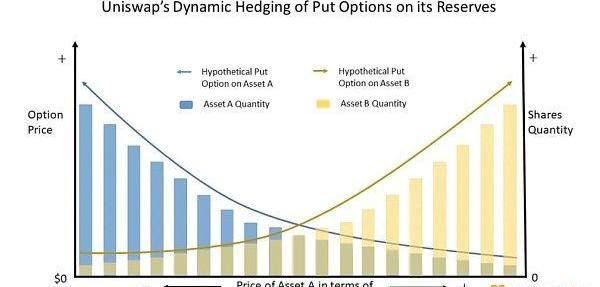

如果你是一個敏銳的觀察者,你會意識到每當基礎資產價格發生變化時,Uniswap都會動態地對沖流動性池。當價格上漲或下跌時,Uniswap會對流動性池的交易對資產分別進行增減。

因此,Uniswap算法通過動態對沖,重復其持有的儲備資產的多頭看跌期權的負Delta,其運作方式是通過激勵外部交易者通過與其他交易所的價差來調整儲備數量。

在下圖中,當資產A的價格下跌時,Uniswap增加對資產A的多頭敞口,以對沖資產A的假定多頭看跌價值中不斷增加的Delta值。當資產A的價格下跌時,資產B的價格上升,反之亦然。

由于Uniswap是動態對沖其資產儲備的假定看跌期權多頭的風險,那么它基本上總會進行相反的交易。因此,在任何時間,Uniswap都持有其資產儲備的看跌期權頭寸。當流動性提供者向一個池子中增加流動性時,他們就會存在內嵌于流動性池的空頭期權風險。與傳統的期權相比,這些期權非常獨特。

作者:fairyproof近日,著名交易所Coinbase發布新聞,宣布上線自己開發的以太坊第二層擴展系統Base。該消息旋即在業內引發熱議和討論.

1900/1/1 0:00:001.金色觀察|一文看懂ERC-4337賬戶抽象在OpenZeppelin最近的審計之后,ERC-4337的“EntryPoint”合約在主網上線,你可以在身邊的EVM上使用帳戶抽象了.

1900/1/1 0:00:00從今年1月開始,國內的數藏市場刮起了“域名熱”,一些數字藏品平臺輪番上線“數字身份”板塊,效法區塊鏈公鏈網絡以太坊上的ENS等域名系統,賣起數藏版“Web3域名”.

1900/1/1 0:00:00整體而言,EthDenver整體感受非常好,遠勝Consensus,Token2049。 1.全球性開發者文化 據說整個ETHDenver來了35000人,7500hackers.

1900/1/1 0:00:00作者:IvesDuran“只需要鍵入簡單的語言描述,只需短短幾分鐘,便可生成畫作。”這種利用人工智能作畫的技術,在微博、小紅書等社交媒體上火了起來.

1900/1/1 0:00:00作者:AsaLi 編譯:DeFi之道 介紹 今天,主要的加密游戲——通過籌集資金,博人眼球和提高預期實現,從廣義上講,是“Web2.5游戲”的變體.

1900/1/1 0:00:00