BTC/HKD-0.52%

BTC/HKD-0.52% ETH/HKD-0.52%

ETH/HKD-0.52% LTC/HKD-0.6%

LTC/HKD-0.6% DOT/HKD+0.67%

DOT/HKD+0.67% ADA/HKD+0.21%

ADA/HKD+0.21% SOL/HKD+0.23%

SOL/HKD+0.23% XRP/HKD+0.53%

XRP/HKD+0.53% DOGE/US-0.63%

DOGE/US-0.63%原文標題:《TheOptimalTokenVesting?Schedule》

原文作者:LaurenStephanian

非常感謝GoodwinProcterLLP的KarenUbell在法律專業知識方面為本文做出的貢獻,感謝PanteraCapital的WillReid提供的分析。同時感謝Arca的MichaelDershewitz、DelphiDigital的AnilLulla和RobSarrow與我分享他們的匿名Token解鎖數據。最后,感謝VoltCapital的SoonaAmhaz和Pantera的WilliamFan、JoeyKrug、KyleCanchola以及RyanBarney提出的建議和評論。

介紹

Token鎖倉是加密風險投資的基本組成部分。事實上,在當今市場上,很難找到一家不對其早期投資者的Token份額不設鎖倉的早期加密公司。

根據之前在優化Token分配文章中的分析表明,截止2022年,平均約有15%的Token供應總量流向了該領域建設者的早期支持者——這是一個相當大的份額。但是這些Token是通過什么機制分配給投資者的呢?

Token的流動性明顯高于傳統股權,因此創始人傾向于通過在Token生成/分發后鎖倉Token來調整激勵措施。其鎖倉范圍可能設定在0到幾年之間。

我們經常被創始人問到「應該設定多長的鎖倉時間」,或者我們看到創始人設置的鎖倉期似乎太長或太短,無法正確吸引合適的投資者投出他們的最高投入。

馬斯克:暫不考慮為推特尋找代理CEO,將繼續親自負責運營:11月17日消息,推特CEO Elon Musk在社交媒體上針對“馬斯克正計劃找人接替其位置擔任代理CEO”一事發布回應表示:我會繼續運營推特,直到它(在市場中)處于領先地位,這需要一些時間。[2022/11/17 13:16:00]

下面我們將通過研究鎖倉期設定如今的情況以及它們在過去幾年中的變化來審視行業標準。為此,我們分析了包括Arca、DelphiDigital和PanteraCapital在內的3支基金的150多條數據。

市場周期和融資條款

多年來,投資者與其投資項目創始人之間的協議不斷演變。在2017年的加密貨幣牛市中,由JuanBenet、MarcoSantori和JesseClayburgh創建的SAFT框架以YC的SAFE為藍本,并作為開源文件發布在SAFTgithub上。最初創建它們是為了以低于公開價格的折扣預售IC0,并立即受到歡迎;它們被許多早期協議采用,包括Filecoin和Kik的Kin。

然而,隨著時間的推移,Kik和其他協議因其IC0涉嫌違反證券法而面臨潛在影響,并且SAFT已經過時。當2017年的牛市轉換為從2018年開始的長期熊市時,這種情況更加嚴重,并且投資者——其中許多人被價格上漲的興奮沖昏了頭腦——開始質疑Token的價值并轉而偏向股權。在最近的2021年牛市中,SAFT的精神以Token認股權證或Token權利協議的形式卷土重來,但現在它們通常附屬于SAFE或股權投資。最大的區別在于,SAFT在當前市場中使用時,用于在Token和協議功能、開發和發布計劃以及Token發布時間線上更加清晰的項目Token,而不是公司未來可能發行的任何可能的Token,而Token認股權證和協議通常用于在后一種情況下在投資者和創始人之間創造價值一致性。

何一:Binance正著手尋找優質IE0項目:11月4日消息,Binance聯合創始人何一在社交媒體平臺發文表示,感謝大家對Launchpad和Launchpool的熱情。Binance致力于努力滿足社區需求。現在已經著手為用戶尋找優質的項目。[2022/11/4 12:17:14]

Token解鎖趨勢解鎖類型

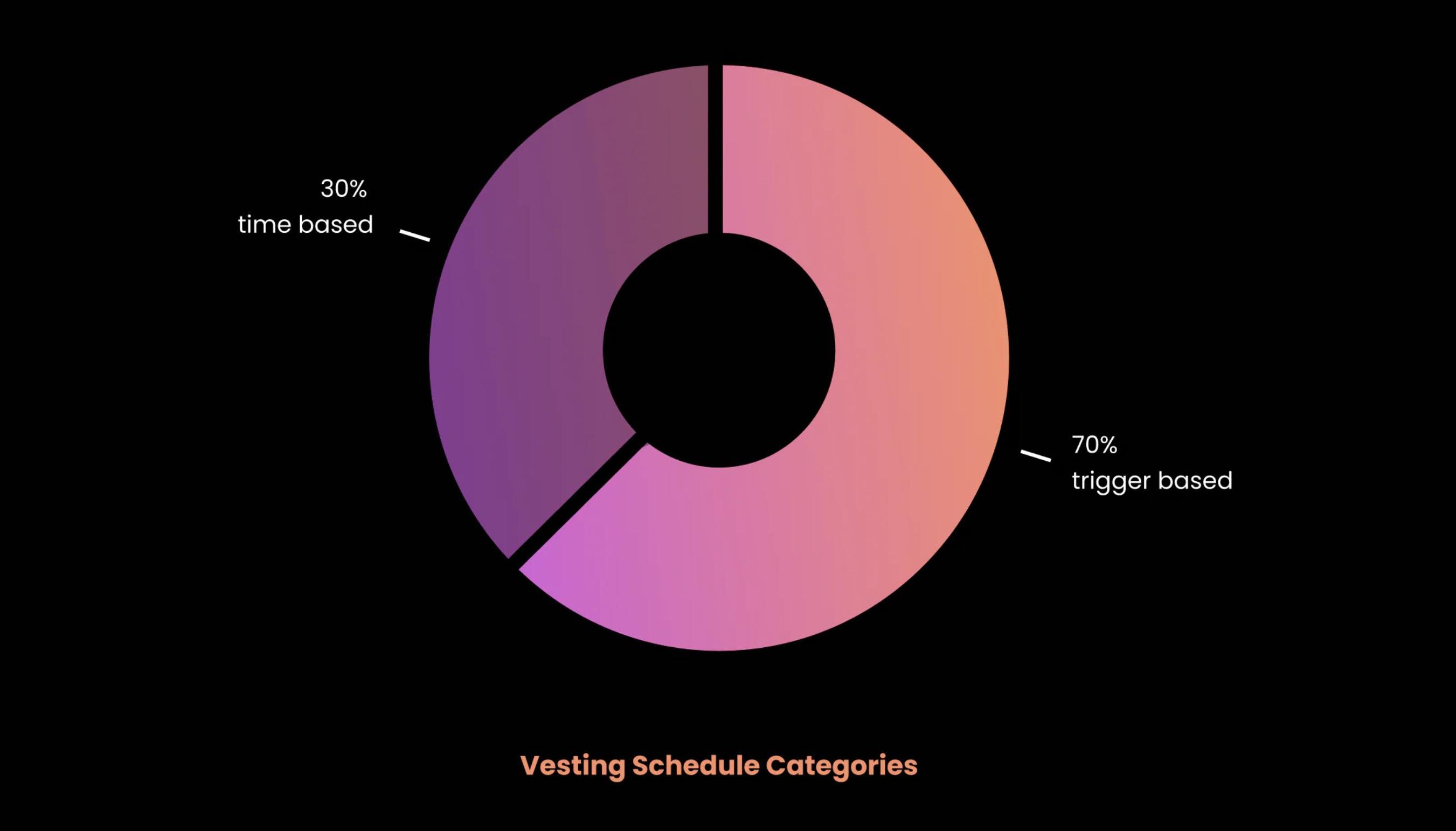

解鎖時間表可以分為兩個不同的主題:基于時間的和基于觸發器的。

基于時間的背心從某個約定的日期開始,無論是在協議執行之日還是在協議執行后的一段時間內。基于觸發器的解鎖計劃在某些事件之后啟動。通常這涉及Token生成事件,但也可能涉及主網啟動或項目Token在知名交易所的上市。我們發現,大約70%的Token解鎖計劃是基于觸發器的,其中65%是在Token生成事件之后開始的。

基于時間的解鎖開始于某個約定日期,要么是在協議簽署之日,要么是在協議簽署后的一段時間。在某些事件之后,啟動基于觸發器的解鎖時間表。通常,這涉及Token生成事件,但也可能涉及主網啟動或在主流交易平臺上列出項目Token的時間點。我們發現,大約70%的Token解鎖計劃是基于觸發器的,其中65%是在Token生成事件之后開始的。

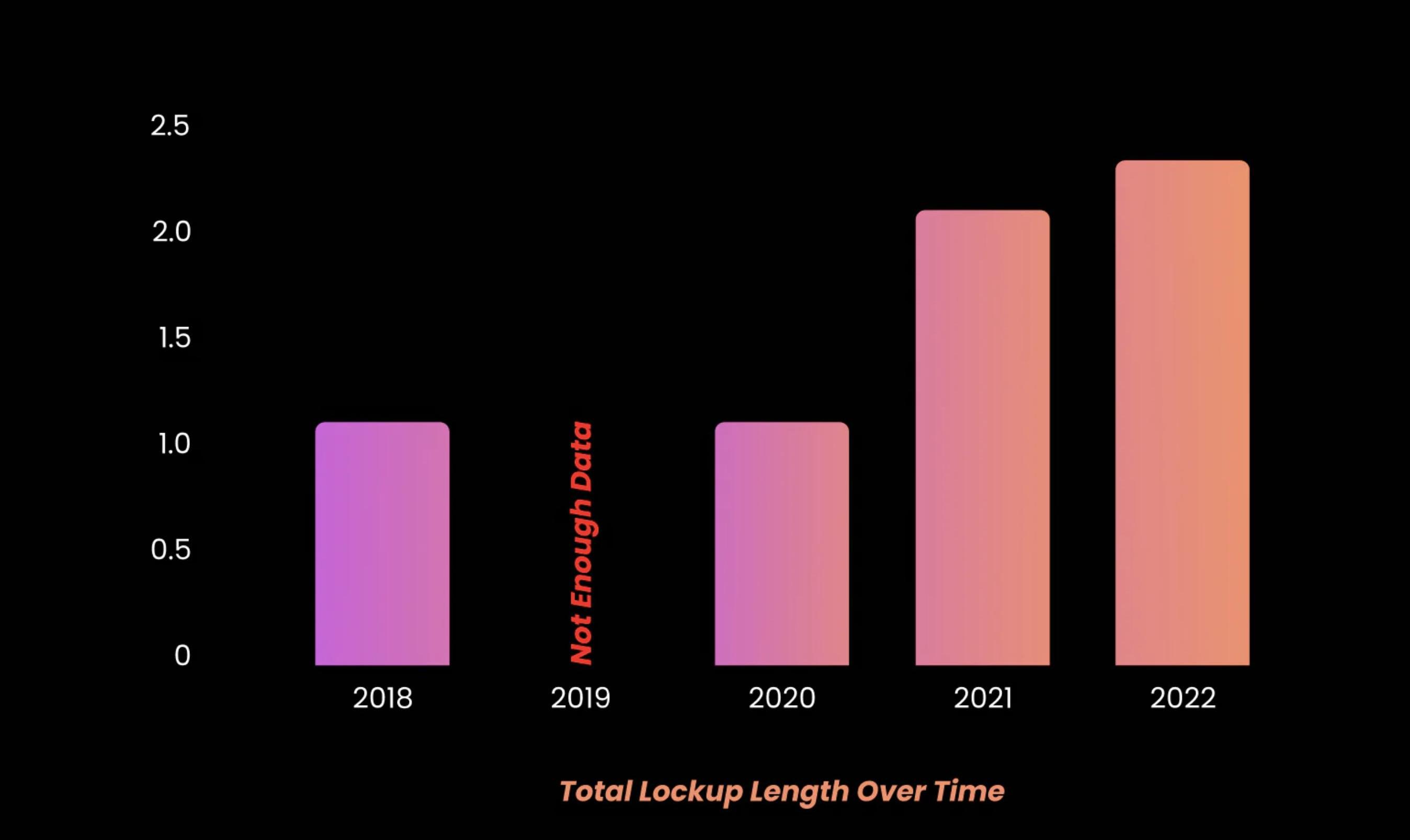

總解鎖時長

不幸的是,由于在2019年期間完成/記錄的交易不多,因此缺乏這一時期的數據,巧合的是,這一年我們開始看到更多的監管監督。2020年之后,隨著投資者和創始人從最初的監管恐慌中反彈,以及創始人開始在2021年牛市之前獲得杠桿,我們開始看到更短的鎖倉期和更長的整體解鎖時長。

美國聯邦管理局正尋找中間機構管理其扣押的加密貨幣:美國聯邦管理局(USMS)正在尋找中間機構來幫助管理其在打擊犯罪分子過程中扣押的加密貨幣。據悉,USMS本身一直在管理從罪犯手中奪取的虛擬資產,有時還會將這些資產拍賣給公眾。今年2月,該機構首次拍賣約4040枚BTC,當時的成交價約為3,770萬美元。(Coindesk)[2020/6/9]

總的鎖倉期一直在增加

解鎖時間

分析案例中的解鎖時間從單個區塊到每月、每季度到每半年不等。這些交易中的一部分是逐塊解鎖,這是最近的趨勢,但大部分是按月解鎖。

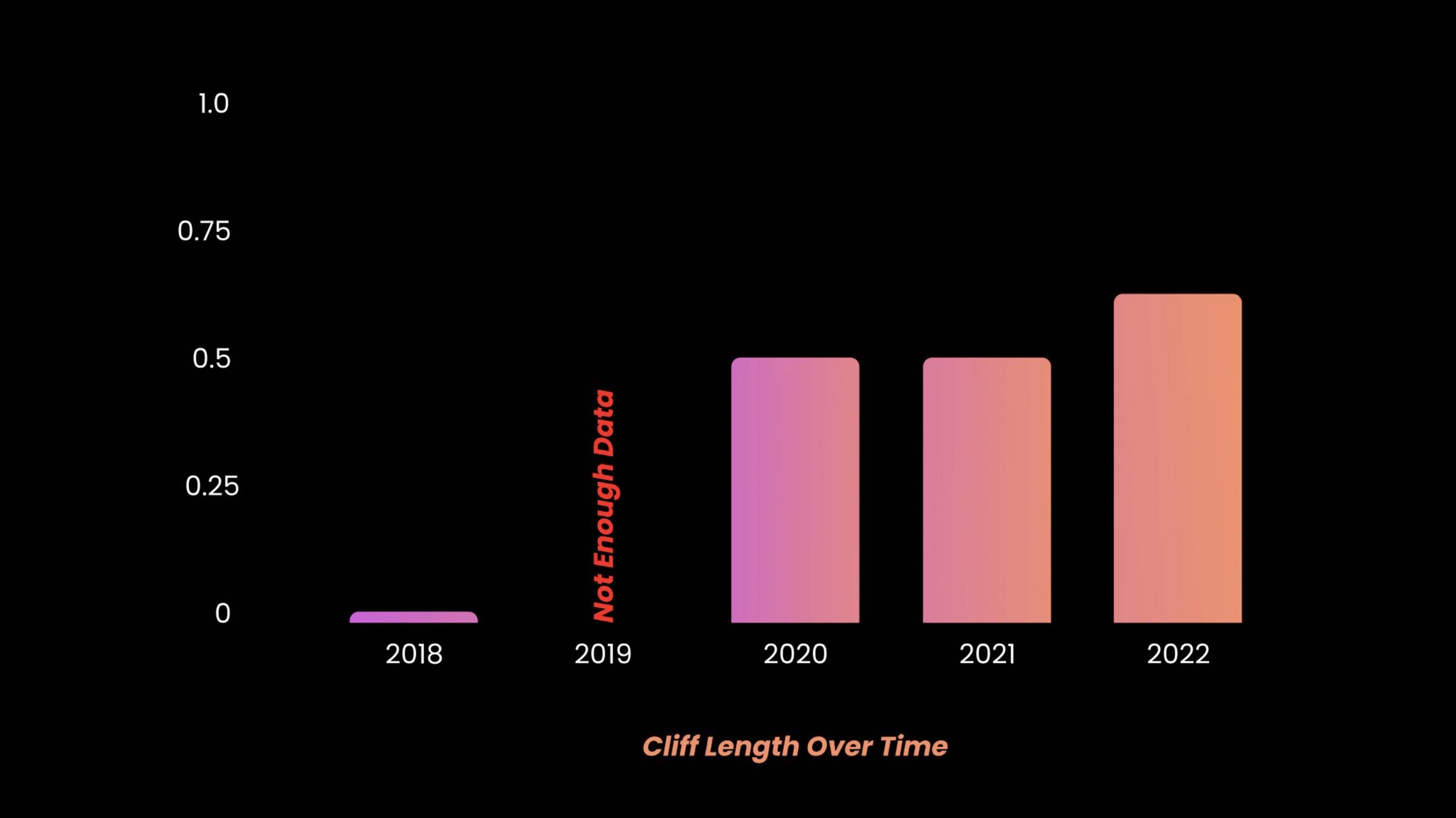

鎖倉期

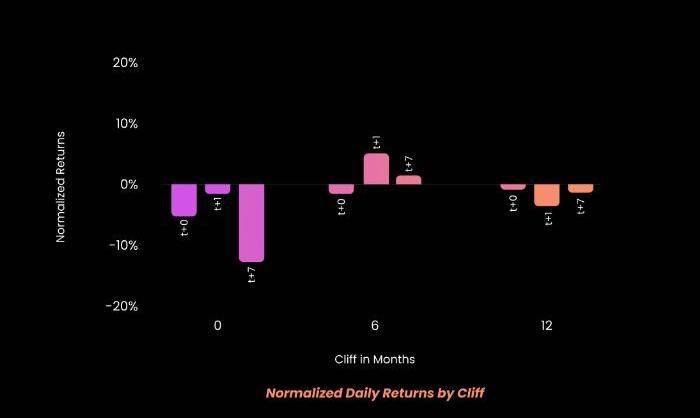

鎖倉期是分配任何Token之前的一段時間。加密中的懸崖長度可以從0到超過一年。

隨時間變化的鎖倉期長度

盡管數據并未在上圖中反映出來,但在2018年的案例中,一年的鎖倉期很常見;當時的條款通常是口頭或僅僅握個了手就定了,沒有正式記錄。一年的鎖倉期很受歡迎有兩個原因:

·《證券法》第144條

《證券法》第144條是最常見的「安全港」豁免,允許投資者轉售未注冊證券,而該轉售不被視為代表原始發行人進行分配,投資者被視為承擔相關責任的法定承銷商證券法,當然前提是滿足某些條件。防止轉售被視為分配的條件之一是投資者必須在任何轉售前持有證券至少一年。雖然它不一定會影響鎖倉期本身,但一年的持有期有助于發行人和經銷商遵守證券法,以防Token在未來被視為證券。

大咖零距離 | 虛擬貨幣投資中的諾亞方舟尋找確定性投資機會:4月16日19:00,金色盤面邀請微博大V今朝有一人做客金色財經《大咖零距離》直播間,將分享《虛擬貨幣投資中的諾亞方舟尋找確定性投資機會》,敬請關注,欲觀看直播掃描下圖二維碼即可!

?[2020/4/16]

·受SEC起訴Telegram創始人事件的影響

SEC針對Telegram的事件導致創始人投入更多時間和開發來構建他們的協議,注意增加最終用戶、開發人員和驗證者的采用率,并增加投資者本身之外的二級流動性。

質押

不幸的是,沒有關于是否可以抵押已解鎖和/或未解鎖Token的結論性數據。這通常不會直接寫入合約,但某些協議確實允許質押未解鎖的Token。

是否存在一個最優解鎖模式呢?

隨著時間推移,解鎖模式也在發生變化,創始者和投資人都會問,「哪種Token鎖倉結構是最優的?」

此處我們定義的「最優」是指:解鎖期內的Token波動性最小以及解鎖日對Token價格的負面影響最小。當然影響這些的可能還有其它因素,包括:開發里程碑、權力去中心化達成以及監管因素。

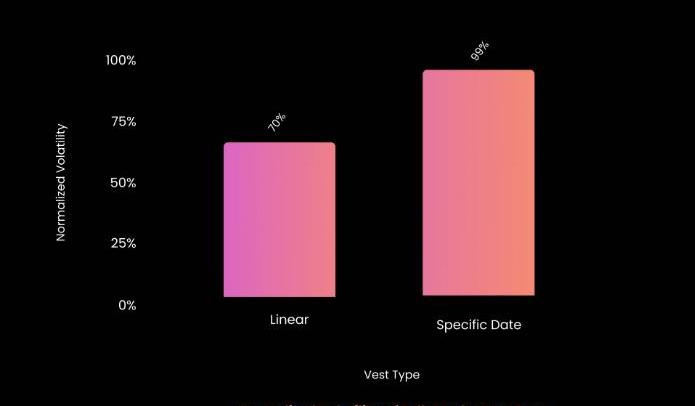

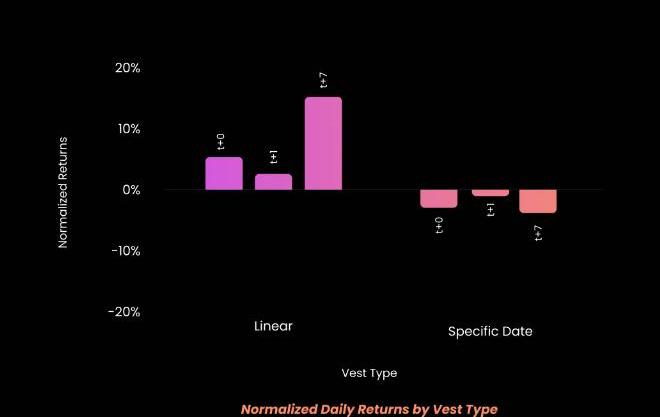

我們對一些項目進行了測試,以檢驗有關線性解鎖和特定日期解鎖的對比假設:

對比線性解鎖和特定日期解鎖:

假設A:線性解鎖在解鎖期間的波動性高于特定日期解鎖;

聲音 | 北京互金協會易歡歡:尋找數字貨幣國際化的錨 完善數字貨幣推廣機制和回流機制:據證券日報12月9日消息,北京互聯網金融協會研究院院長、易股天下公司董事長易歡歡對政府如何充分的發揮人民銀行發行數字貨幣的優勢、有效助力人民幣國際化提出了如下幾點建議:一是抓住“關鍵節點”,尋找數字貨幣國際化的錨。首先,應建立起基于中央政府信用的央行數字貨幣;其次,政府可以積極尋找和布局可以用央行數字貨幣來進行交易的關鍵節點。二是完善“推廣機制”,推動數字貨幣的生根落地,爭取在全球貨幣體系出現變革時搶占先機。三是建立“生態循環”,完善數字貨幣的回流機制。[2019/12/9]

假設B:特定日期解鎖在解鎖時對Token價格的影響比線性解鎖更嚴重。

特定日期解鎖對比:

假設C:由于對潛在Token傾銷的預期,解鎖比例越高,對Token價格的影響越小;

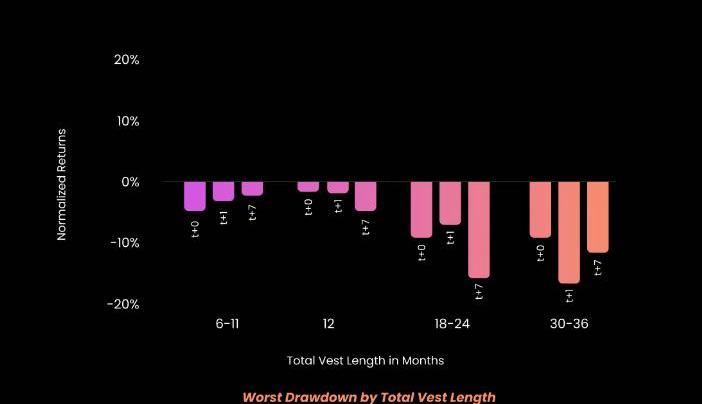

假設D:每個時期解鎖更多的項目比解鎖更少但總解鎖日期更多的項目會經歷更好的最大回撤幅度;

假設E:總鎖定期較長的項目相比總鎖定期較短的項目,Token受到的價格影響更嚴重。

結論如下:

1.對于特定日期解鎖,6個月的鎖倉期要優于1年或者無鎖倉期。

2.越大的初始解鎖對Token價格的負面影響越小。

3.解鎖間隔越長、解鎖量越大、總鎖定期越短,Token的「最差回報」越高。

4.線性解鎖在解鎖期內的波動性低于特定日期解鎖。

5.與特定日期解鎖相比,線性解鎖在初始解鎖事件后對價格的影響更好。

基于此,我們建議創始人考慮特定日期解鎖而不是線性解鎖,并希望創始人根據上述結論來考量其解鎖日程。

注意:此建議僅考慮市場影響和防止波動,但可能還有其他重要的監管因素,例如Telegram案例以及遵守144規則安全港框架可能帶來的好處。

我們從風險管理的角度進行分析,尋找最大的回撤而不是最大的正回報。我們使用彭博銀河加密指數的每日回報作為指數對數據進行了標準化。我們計算了解鎖期內的Token貝塔值,并從我們的Token收益中減去BGCI的每日收益乘以Token貝塔值,以適應不同的市場條件。

其中ra是Tokena的標準化每日對數回報,rBGCI是BGCI的每日對數回報,a是資產a相對于BGCI的貝塔。

Token首先被分成線性和特定日期解鎖,然后我們評估了Token在整個解鎖期內的標準化波動率。這是為了評估線性解鎖可能會隨著時間的推移導致Token更持續波動的假設。

我們的結果,在其他條件不變的情況下,表明與特定日期解鎖相比,線性解鎖沒有明顯的長期波動影響;事實上,線性解鎖的波動性低于特定日期解鎖。此外,我們證實了我們的假設,即線性解鎖對初始解鎖事件的回報的影響小于特定日期解鎖。

與特定日期解鎖相比,線性解鎖對初始解鎖事件的回報的影響較小

接下來,我們比較了特定日期解鎖。首先,我們評估了鎖倉期長度和初始解鎖量在初始解鎖事件當天、之后和一周后的影響。我們的結果表明,6個月的鎖倉期優于1年或沒有鎖倉期,并且有點違反直覺,在鎖倉期結束后解鎖較高比例的Token要更優。為了解釋這一點,我們假設解鎖量較小的項目對其早期投資者可能的「傾銷」行為有一定認識,并希望通過解鎖更少的Token來最小化拋售壓力。

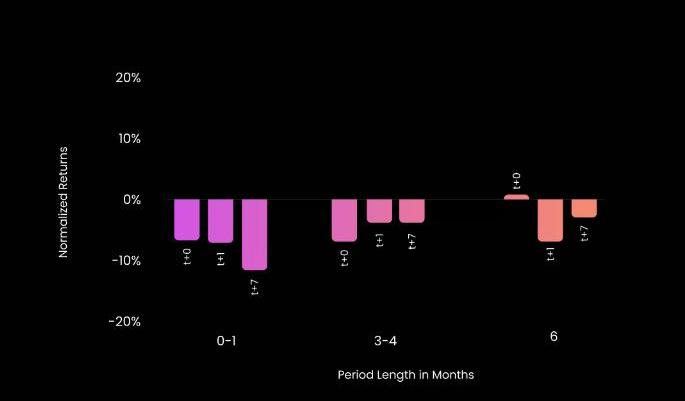

最后,我們研究了初始解鎖后每個解鎖日期解鎖數量、解鎖日之間的間隔和總鎖定期對Token價格的影響。為此,我們查看了初始解鎖后的每個解鎖事件,并記錄了解鎖事件當天、后天和后一周的最差每日標準化回報。

我們的結果表明,如果目標是盡量減少解鎖事件對價格的影響,則解鎖間隔期更長、每個周期的解鎖量更大和更短的總解鎖期都是適宜的(假設D和E)。

結論

截至2022年年中,加密熊市引發的投資者杠桿率下降及基金投資熱情下降,使得投資者可以以更低的價格投資項目,并且對鎖倉條款有更大的話語權。此外,監管環境趨嚴,未來可能會出現一年甚至更長的鎖倉期,這也將提高項目方和投資人未來對加密資產處置的不確定性。

我們建議任何閱讀本文的創始人與他們的投資者以及行業專家討論他們的Token解鎖時間表,并對本文未涵蓋的其他Token經濟學進行考量。我們的分析對不同解鎖時間表的回報影響有一些初步的方向性指示,并表明如果目標是在鎖倉期結束后最小化拋售壓力并減少解鎖期間的Token波動,線性解鎖優于特定日期解鎖。此外,我們建議所有閱讀本文的創始人咨詢法律顧問,討論監管和投資者保護,例如Telegram的案例、SEC指南中概述的因素以及遵守144規則安全港對發行人和投資者可能帶來的益處。這些可能會要求更長的鎖倉期以及更長的解鎖期,以實現更長久的發展以及去中心化。

作者?|?Blofin ETH價格的暴漲似乎是由GammaSqueeze引起,但從現有數據來看,當前價格的上漲仍然缺乏足夠支撐.

1900/1/1 0:00:00金色晨訊 | 7月16日隔夜重要動態一覽:21:00-7:00關鍵詞:Paypal、Square、央行數字貨幣 1.Paypal將美國用戶的加密貨幣購買限額提高至每周10萬美元; 2.

1900/1/1 0:00:00寫在前面 我們從不同的x模式下,挑選了較具代表性的10個項目從項目背景、進度、機制及賽道定位四個維度進行了對比.

1900/1/1 0:00:00原文標題及鏈接:《TheBigMergefromETHtoETH2》編譯:ChinaDeFi在拖延了很多次之后,合并的確切發布日期似乎將近.

1900/1/1 0:00:00金色財經行情播報丨BTC小幅拉升后回落 局部小雙頂形態:據火幣行情顯示,今日凌晨5點BTC小幅拉升,最高觸及7777USDT后開始回落,位破前高7790,4小時圖形成下跌反包線.

1900/1/1 0:00:00Sui是一條新的區塊鏈,除了使用Rust編程開發和融合Move智能合約外,并行共識是Sui網絡的核心,本文重點解釋這個部分.

1900/1/1 0:00:00