BTC/HKD+3.01%

BTC/HKD+3.01% ETH/HKD+5.87%

ETH/HKD+5.87% LTC/HKD+2.88%

LTC/HKD+2.88% DOT/HKD+5.5%

DOT/HKD+5.5% ADA/HKD+6.76%

ADA/HKD+6.76% SOL/HKD+8.91%

SOL/HKD+8.91% XRP/HKD+8.11%

XRP/HKD+8.11% DOGE/US+4.74%

DOGE/US+4.74%挖掘DeFi「拆分魔法」,收益代幣化協議是或下一個藍海賽道。

引言

類似于債券市場中的息票剝離,即收益率與標的資產分離;如果將這一概念引入DeFi中,就可以產生用代幣將其二者分離的做法。本息分離協議致力于解決用戶持有頭寸的流動性,對當下的低資本效率頭寸進行了創新,使用戶能夠通過在這些協議選擇的時間段內交易其未來收益,用戶在維持資產流動性的同時將不再面臨任何清算風險。同樣的玩法也可以用于收益農場或流動資金池,其中回報可以達到數千個百分點。收益代幣化協議將使用戶能夠保證他們的收益并在他們選擇的時期內不受價格變動的影響。

同樣,當人們選擇固定利率時,用戶可以購買本金代幣,并在沒有清算風險的情況下獲得資產收益或本金的杠桿敞口。

以下列舉的這些項目均是將各種類型的代幣儲存在他們的平臺上,通過質押生成本金代幣與收益代幣來將本金與收益分開,提供給用戶更多資金靈活性與有趣的玩法。以下為了方便說明,我們稱本金代幣為PT,收益代幣為YT。

注:本文中用法案例為Element,Sense,Pendle以及其他相關團隊提供

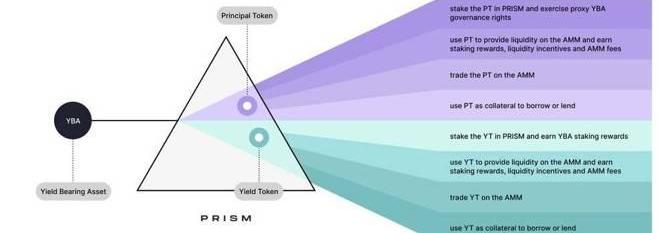

本金代幣(PT):代表用戶鎖定的本金頭寸。PT是用戶存入的資產所有權證明,有鎖定期。當你想從平臺中提取你的資產時,需要燒掉這些PT。

收益代幣(YT):代表一種權利,可以要求獲得存放在平臺中的資產的基礎收益率。與PT不同,它們與給定時期唯一相關。例:對于月度期貨,可能有4月的YT,5月的YT,依此類推。

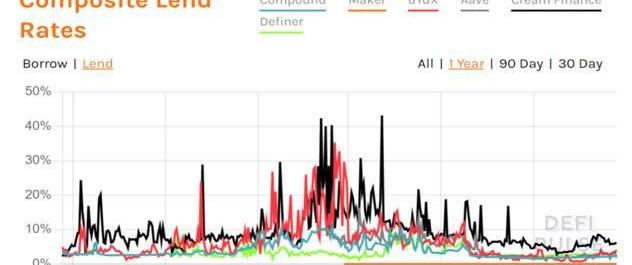

一年的貸款利率變化數據來源:DeFiPulse

傳統結構化金融產品的三大要素為:掛鉤標的、基礎金融資產和金融衍生品。所以我們用這三大要素可以更好地去理解這些收益代幣化協議,其中:

掛鉤標的:LP代幣收益率

基礎金融資產:OT代幣

金融衍生品:YT代幣

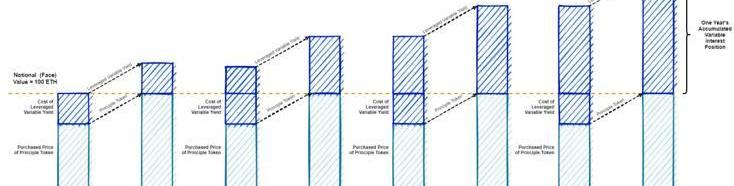

從收益角度來看,按照一定比例購買固定收益資產,隨著時間的推移,固定收益資產按照固定利率不斷增長,最終在到期日達到期初的本金水平。

兩種收益代幣類型

DragYT代幣:DragYT代幣的收益將會持續累積,直到到期日才能兌付。YT持幣者在到期日或稍晚全部獲得償還,它們類似于附帶浮動贖回價值的本金代幣。

采用DragYT設計機制的項目:

Element

APWine

Tempus

CollectYT代幣:CollectYT代幣可以在到期日前兌現已累積的利息,即在收益累積期間就會分配利息。它們類似于息票債券,具有連續的息票流。

采用CollectYT設計機制的項目:

Pendle

Swivel

Sense

特殊的固收

對于將LP代幣通過協議拆分收益與本金,并將收益代幣賣出的做法。相比起購買傳統的固收類產品來講,相同的都是本金被鎖住要等到期后才能取回;不同的是相比起傳統固收類產品需要到期才能贖回收益部分,收益代幣化協議允許用戶提前得到收益,大大增加了用戶的資金效率。而要想實現傳統固收產品沒有的這一優勢,就需要一個有足夠流動性支撐的市場來將這份波動收益率的風險進行轉移。

但如果只是作為一種普通的固定利率產品,則與我們所熟知的固定利率貸款協議無異。這不是其推崇的主要玩法,但是對于不想花費精力的用戶這是一種最簡單的參與方式。

APY加碼,又一塊樂高積木

讓我們再把DeFi玩法的經典流程總結一下。假設用戶Mora手里有一些ETH,他就可以這樣操作:

ETH抵押到MakerDAO→借出DAI

DAI抵押到Compound→獲得cDAI

cDAI抵押到Curve→獲得crvDAI

一部分crvDAI抵押到Element→獲得PT代幣與YT代幣

一部分crvDAI與上述PT代幣、YT代幣分別成對為Element提供流動性→獲得LP代幣

將LP代幣質押在Element中

相信從上述展示中你已經看到了DeFi樂高模組的無窮魅力。收益代幣化項目可以與固收類項目劃分為一個等級,他們在原有的DeFi生態上進一步降低了風險、加大了杠桿。

策略一覽

基本策略

PT本金代幣

交易:提前贖回本金

質押生成的PT代幣可以提前贖回,只是贖回金額會比原來質押的少。

PT賣家:如果你急需用錢,這種方式可以提前釋放你的資金。而且因為PT與YT分開,你仍保留這份利率產品的收益頭寸。

PT買家:因為你幫助PT賣家提前釋放了資金,所以身為買家你享受到了以折扣價購買PT的福利。到期后就可以1:1兌換PT所質押的本金。

鑄造:賣YT保PT

折扣價買ETH:所謂「折扣價」的折扣其實就是時間成本,即用戶可以通過出售YT并持有相應的OT直至到期,在標的資產上建立杠桿頭寸(沒有清算風險):

賣出YT+持有PT直至到期=折價買入

舉個例子:

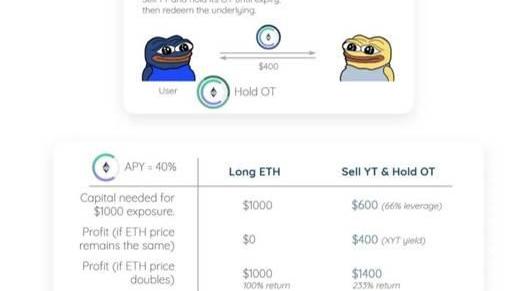

假設有1000美元的資金存在Compound的ETH池中,APY為40%。假設沒有貼現率,1年期YT的交易價格為0.40美元。

用戶將cETH存入平臺,鑄成YT-cETH和PT-cETH。

用戶立即賣出YT,并持有PT直至到期,到期后可在1年內贖回回標的。

假設ETH的價格保持不變,一年之后,用戶只用了600美元的資金就可以贖回1000美元的ETH。這相當于66%的杠桿沒有清算風險(1000美元存入-400美元賣出)。

新火科技2022年總收益94.53億港元,虛擬資產業務占比達96%:12月29日消息,新火科技發布2022年報,其中公司總收益94.53億港元,同比上漲1447.8%或88.42億港元;公司年內整體毛利1.85億港元;虛擬資產生態系統業務收入快速增長,為90.57億港元,占集團總收入的96%;虛擬資產場外交易業務收入達89.39億港元;現金及現金等價物達3.23億港元。此外公司計劃于近期進行業務多元化拓展,推出全新中心化及去中心化混業服務平臺Sinohope。[2022/12/29 22:13:52]

Pendle提供案例圖解

質押在AMM池

用戶可以將PT放到AMM上,通過交易費提高其固定利率收益。

作為一種交易工具

從波段交易者的角度來看,PT則是一種更好的交易工具:可以產生更高的回報率,而又不會增加交易風險。例:

現貨交易:假設以下參數:

年固定收益率:10%

即將進行交易的資產:1個月,PT-BTC

BTC當前價格:50,000美元

BTC交易價格目標:55,000美元

交易期限:1個月

美元交易額:200,000美元

用戶可以選擇2到4周之間的交易頭寸,如果BTC在月末的價值增加了10%,達到了55,000美元的價格目標,用戶以每枚BTC55,000美元的價格贖回其PT4.033BTC的PT。

那么在完成交易時,用戶資產總計為221,815美元。如果用戶選擇的是BTC頭寸而不是PT-BTC頭寸,那么資產總額將為220,000美元。通過使用PTs作為其主要交易工具,用戶可以在傳統交易利潤的基礎上,以固定收益的形式獲得了額外的盈利部分。

YT收益代幣

交易:風險互換

保守型普通玩家:如果用戶想參與高APY的Farming,但是害怕APY的大幅波動。那么用戶就可以把lp代幣質押進來生成PT與YT,保留PT并及時出售YT來提前鎖定收益。當用戶出售YT時,他們實質上是在捕獲當前收益,將浮動利率的未來收益率轉換為市場認為具有適當折價的固定利率現值。

例:在將你的DAI存入Compound之后,可以將你的cDAI鎖定在平臺中一周,并提前交易它們本周將產生的收益。

風險型老練玩家:經驗豐富的用戶可以評估YT的市場價格來判斷何時及是否買賣。

例如:這里我們取一個YT=10%APY

在一年期限內,用戶認為平均APY為10%。這意味著用戶認為期末可以將1個YT兌換為0.1ETH。如果YT在0.1ETH上的折價超過10%,作為一種買入信號,用戶將會買入YT;如果折價小于10%,作為一種賣出信號,用戶將會出售YT。

所以對于觀察主要代幣的折扣交易價值和收益代幣的溢價交易價值的資深玩家,他們可以通過鑄造和交易YT代幣在固定利率和可變利率之間套利。

因此,我們可以把YT價格的折扣/溢價看作是一個市場情緒指標:

市場對未來收益水平的看法。

市場對DeFi時間價值的看法。

鑄造:賣PT保YT

相比起普通借貸協議,收益代幣化的優勢:維持基本資產增長敞口同時產生收益的能力是目前推動貸款協議的主要力量之一。許多DeFi用戶貸款是為了維持ETH的敞口,同時也想通過穩定的代幣對或其他代幣提供的高APY來讓他們的投資組合獲得更多收益。以下是一個更詳細的例子:

傳統的操作

如果用戶相信ETH將在未來一年大幅增長。然而,用戶也發現他可以通過質押穩定幣獲得30%的APY。用戶不想將他擁有的ETH換成DAI來獲取收益,因為他認為ETH未來的增長將超過他通過抵押DAI所獲得的APY。所以用戶將執行以下操作:

貸款或抵押方式

用戶采取超額抵押,借用了DAI。

然后將自己借來的DAI質押到30%收益率的頭寸上。

如果ETH價格上漲,用戶可以借入更多的DAI并獲得更多的收益敞口。

如果ETH價格下跌,用戶將要增加額外抵押品,以免被清算,失去他擁有的150ETH。

用戶保留了自己的ETH,并且還獲得了DAI的收益。

但是此過程有一定的風險:

如果以太坊的價格大幅下跌,用戶可能會被清算并失去其ETH;

另外由于需要超額抵押,用戶只能獲得200,000DAI的收益敞口,同時抵押了價值300,000的DAI;

最后一點,用戶缺乏資本效率,因為他無法使用或質押他的150ETH來獲取任何額外的收益。

收益代幣化的操作

如果市場條件是正確的,用戶仍然可以保持對ETH或其首選基礎資產的敞口,但沒有清算風險或者需要過度抵押。用戶還可以獲得資本效率,自由使用其大部分首選資產。

用戶無需為維持風險敞口而貸款,只需要為資產鑄造PT和YT,然后再將PT換回優先基礎資產即可。但是用戶在其優先基礎資產上仍要保持一定的余額。

用戶有150ETH,他將150ETH換為300,000DAI。

用戶通過質押DAI來生成PT與YT,即300,000PT-DAI和300,000YT-DAI。

研究員:stETH年度質押收益率的7天平均值攀升至5.5%:金色財經報道,DeFi研究員Mika Honkasalo稱,stETH(由以太坊支持的流動性質押代幣)年度質押收益率(APR)的7天移動平均值已攀升至5.5%,與9月份的3.5%大幅上升。而對于那些通過icETH或ETHMAXI等產品利用質押獎勵的用戶來說,APR已經飆升至11%。

Honkasalo表示,收益率上升的主要原因是網絡活動的增加,以及最大可提取價值 (MEV) 的回升。(The Block)[2022/10/21 16:33:27]

用戶將他的300,000PT賣掉換取ETH,獲得148.5ETH。

結果是,用戶現在擁有148.5ETH并維持了300,000DAI收益的敞口。用戶現在可以按自己想要的任何方式利用其148.5ETH——這些ETH沒有被鎖定;用戶也沒有清算風險,現在可以在任何平臺上抵押他的148.5ETH,從而獲得收益以彌補跌幅。獲得的額外100,000個DAI的收益敞口,是他遵循傳統路線得不到的。

質押在AMM池

用戶可以將YT放到AMM上,通過交易費提高其固定利率收益。

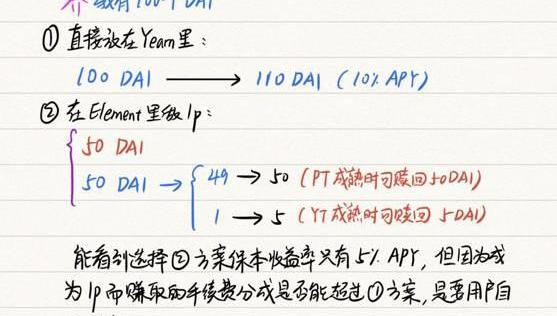

我們會發現OT代幣與YT代幣均可以質押在AMM池中提供流動性,所以這里就會有一個用戶自己的選擇,以Element為例:是選擇直接放在Yearn機槍池里賺收益還是在Element里做lp,哪個的收益更高是不確定的。下面我用一個圖來展示:

進階策略

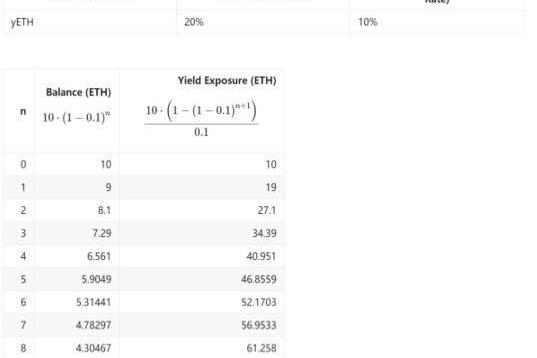

YTcompounding

YTCompounding:反復出售本金來重新存款并進一步獲得收益敞口的過程。例:

簡單起見,本例中的計算不考慮gasfee、滑點或交易手續費

經過10輪的YTcompounding后,用戶獲得的收益率為其初始余額的6.5倍。

在最后一輪我們能看到,假設20%APY時,這種操作最終可以產生:

收益13.02ETH+本金3.87ETH=總計為16.9ETH

如果他按傳統方式投資10個ETH,年底他將擁有12個ETH。

所以element的這個使用案例問題在于沒有考慮多次操作獲得的收益增值是否能覆蓋要花費的gasfee和交易手續費,以及售賣PT的折損與滑點,但是可以通過下面的方式解決。

用閃電貸來加大杠桿

通過閃電貸可以更有效地實現YTcompounding。在上表中,第10個周期的復利剩余3.87ETH的可用資本。這意味著差額就是總資本支出,即6.13ETH。所以ElementFinance表明,這10個復合操作可以通過一筆6.13ETH的閃電貸資金來實現。花費6.13ETH獲得65.1ETH的收益,有效地提供10.6倍的杠桿而沒有清算風險。

FixedRateYieldLadders

固定利率收益階梯產品可以為用戶提供持續的流動性,因為它繼續將用戶資產的不同比例復合成各種/不同的條款。在期限結束時,除非用戶選擇退出,否則資產將自動滾動到下一個后續設定的固定利率頭寸。如果用戶需要資金,這將為用戶提供更頻繁的流動性實例。

本金保障產品

這是一種更具風險規避性的結構性產品,它可以保證至少存款本金的回報率,因為存款會一直持有到到期。這種設計是為了保護投資者免受不利市場周期的影響,而且復利期限足夠短,允許用戶退出策略并在市場轉好時采取不同的立場。

用戶以折扣價買入鎖定期為3個月PT,剩余余額進入杠桿可變收益頭寸。每3個月,隨著PT到期,這份折扣差額都將被結轉至額外的杠桿可變收益頭寸。

這種機制為用戶提供持續的流動性,同時產品的兩個組成部分保持可互換以允許用戶隨時退出。

結構性產品由固定收益產品和期權組合構成,結構性產品由固定收益部分降低風險,通過期權強化收益,成為風險和收益良好平衡的產品。

用戶角色

利率交易人

收益率交易人是一群對市場波動有著自己敏銳判斷的群體,他們會預測預期目標利率是上升還是下降。他們購買YT代幣就代表著做多未來收益率,購買OT代幣就代表著做空。

固定收益人

一部分用戶追求一定期限內的固定收益率,因此他們購買OT代幣并持有至到期,以鎖定其底層資產的固定利率。

流動性提供者

流動性提供者會將自己的底層資產質押在協議中來賺取交易費用,因此他們將生成新的PT或YT代幣,在兩個池子分別添加流動性為這個市場注入新的能量,在到期后用戶則將其資產贖回。

固定利率貸款人

如果借款人在Maker、Compound、Aave等平臺上持有一定的浮動利率貸款,但又害怕市場的巨大波動,想轉換其中的一部分或全部的貸款為固定貸款利率,因此他們完全可以選擇購買并持有YT代幣以對沖固定期限的借款利率波動。

舉個例子:Mora在Compound上借了10,000個DAI,當時的利率為5%。Mora覺得未來借款利率一定會上升,那么他就會可以收益代幣化協議中購買10,000個DAI所對應的YT代幣。如果借款利率上升至10%,那么Mora就可以出售手中的YT代幣來賺取收益,抵消利率升高帶來的借款利息上升風險。

BSC鏈上收益聚合器Pinecone Finance保險庫遭受攻擊,損失約20萬美元:8月19日,據Pinecone Finance Official官方公告顯示,BSC鏈上收益聚合器PineconeFinance保險庫遭受攻擊,損失約350萬枚PCT(約合20萬美元),目前官方已確定攻擊者的三個錢包地址,并聯系Binance團隊采取了相關行動來定位攻擊者,同時進一步的賠償計劃將很快公布。[2021/8/19 22:24:29]

套利者

當市場上YT與OT的總價值之和偏離其所對應標的資產時,套利者就可以通過鑄造、銷毀和交易OT與YT代幣來賺取差價并維持市場價格在正常范圍之內。

舉個例子:一個價值為$1的可以鑄造生成一個YT與一個OT,如果現在市場上一個PT的價格+一個YT的價格>$1,則YT的價格就是被高估了。套利者如果一旦發現這個機會,便可以立刻「鑄造+出售」YT代幣獲利,其中的風險就是套利者在進行一系列操作時的時間差與gasfee。

協議之間的比較

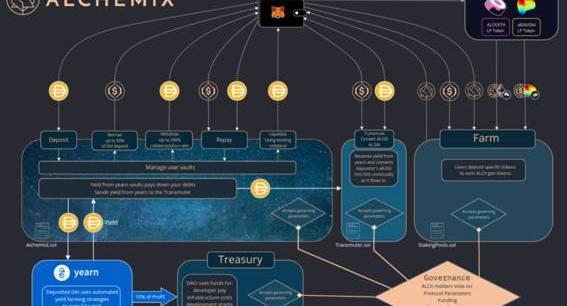

初見端倪:Alchemix

談到收益代幣化協議我們必須介紹一下Alchemix這個項目。這是一款建立于YFI之上DeFi借貸產品,與一般借貸不同的是,Alchemix號稱「讓時間幫你還清債務」,即用利息來償還貸款。一旦將DAI存進合約里,合約就會定期將賺到的錢用來替你償還債務,直到還清用戶的所有債務為止,又因為采用的是穩定幣抵押,所以不存在清算風險。

比如:用戶質押1000塊錢的DAI,貸出500塊alUSD。500塊alUSD大概是1000DAI的三年利息,所以三年后即可取回1000DAI;也可以提前平賬取出存款。

Alchemix協議流程圖

所以這聽起來像什么?這就是收益代幣化協議中的「賣YT代幣保PT代幣」的做法,提前鎖定收益再持有本金到期贖回。

在結算方面,與其他DeFi協議「借A代幣必須還A代幣」的模式不一樣的是,Alchemix債務可以在任何時候使用DAI或者alUSD償還,以及它們之間任意組合來支付。

例如:Mora在Alchemix中質押了1000DAI,他發現alUSD的價格僅為0.9DAI。那么Mora就可以以折扣價購買1000alUSD并用此償還他的債務,Alchemix一直會將alUSD的價格等價于DAI。此舉可以幫助Mora省錢,同時他買入alUSD的行為可以幫助alUSD價格回歸錨定價格。反過來也一樣有效,如果alUSD價格高于錨定價格,Mora就會賣出alUSD買入DAI,使得他的債務減少。

已成形態:APWine與Swivel

APWine

APWine基于0x協議搭建了一個去中心化交易所,用戶可以將FYT在該市場內進行交易。該市場提供了限價單和市價單功能,用起來和普通交易所類似。用戶也可以將這些FYT放到基于AMM的DEX提供流動性,利用AMM進一步降低交易摩擦。無論用哪種方式,只要可以單獨交易這些收益權,就可以促進收益權本身的定價。

現狀

在APWine中,本金代幣稱PT,收益代幣稱FYT;目前只有Beta版本如下所示,據團隊聲稱V1正式版即將上線,到時候如果有什么新的進展與創新我也將會實時跟進與更新內容。

APWineBeta版本的TVL以及目前提供的三種產品

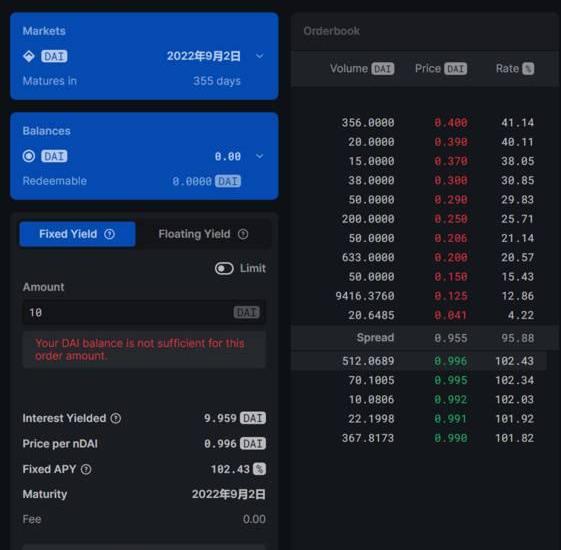

Swivel

簡介

Swivel實施orderbook模式,為所有市場參與者提供可定制+顯著加強的資本效率。Swivel和Pendle有類似的利息代幣機制,但Swivel更注重促進專業性交易。Swivel上的訂單在中心化限額訂單簿上進行撮合,并且它只需要100%同類抵押品。在Swivel中收益代幣為nToken,本金代幣為zcToken。

現狀

近期部署在Rinkeby測試網,開放了「DAI-355Days」和「USDC-19Days」兩種產品,可分別用DAI與USDC來交易:

不管是從UI設計還是官方給的案例說明,都能看出來Swivel更突出了其產品風險分級的功效,而且orderbook這種模式在收益代幣化協議里也確實是獨樹一幟,更適合專業的交易員。

具體分析

Swivel發行的收益代幣叫nTokens,以兩種方式進行了優化:

nTokens在其轉移函數中包含利息生成和跟蹤功能。

Swivel在訂單完成時自動鑄造代幣。

也就是說,與Pendle的YT一樣,考慮到與計算每個用戶轉移之間產生的邊際利息相關的成本,Swivel的nToken的交易要比Element的YT昂貴得多。

LP

Element和Pendle的AMM與大多數其他衍生AMM一樣,它們都沒有考慮標準衍生定價中涉及的更廣泛因素。這意味著任何一個協議的LP都會不斷地讓接受者獲得優勢。此外,與大多數AMM一樣,其資本效率很差,因為按市場價格分配的資本很少。

HEGICLPPnL%

雖然我們對這些因素的持續發展持樂觀態度,但LP所經歷的損失可能是巨大的。這可能意味著風險更高、資本效率更低的LP,這導致需要用協議代幣永久補貼LP,以保持有競爭力的價差。

Coinbase分支機構Coinbase UK 2019年收益下降近四分之一:Coinbase分支機構Coinbase UK報告稱,2019年的營業額為9480萬歐元(1.149億美元),較2018年的1.53億歐元(1.856億美元)下降38%。營業額主要來自其加密貨幣交易服務和借記卡服務。2019年的稅后利潤為510萬歐元(620萬美元),較上年同期的約660萬歐元(790萬美元)下降22.5%。(Coindesk)[2020/12/9 14:43:27]

出于這個原因,Swivel認為他們采取的訂單簿模式目前是利率衍生品市場的必要組成部分。

玩法:風險分級

保守固收玩家:Alice有1000美元的USDC,她想以5%的固定利率借出1年。

風險偏好玩家:Bob有50美元的USDC,他想做多Compound的USDC利率。

Alice和Bob都將資金存入Swivel,然后集中到Swivel的智能合約,直到期限結束。在合約有效期內,這筆資金會被存入Compound中。

假如為期12個月的合約利率保持在8%的平均水平,最后Alice收回1050美元;Bob將收回84美元:投資50美元,獲得68%的回報,等于Bob對利率敞口加了杠桿。

Swivel的三個主要設計特點是:

不依賴價格預言機

用戶資產不會被清算

Swivel利用了Compound和Aave的流動性。

雙雄誕生:Element與Pendle

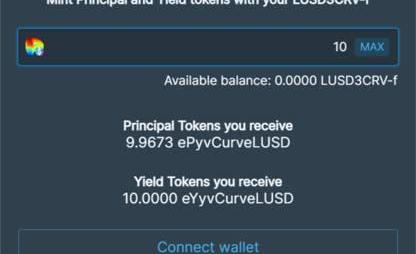

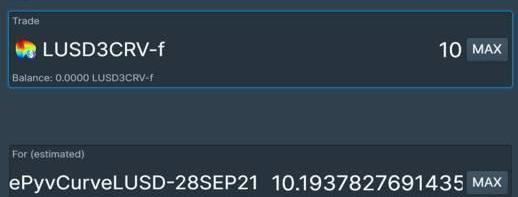

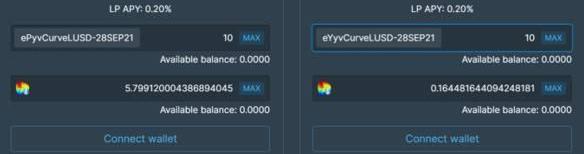

Element

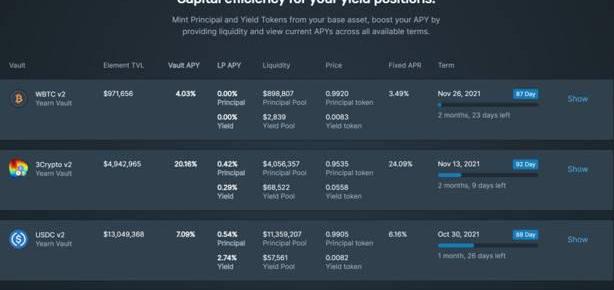

現狀

ElementFinance于2021年7月1日上線主網,截至2021年9月3日,Element現已支持WBTCv2、3Cryptov2等7種池子,用戶將底層資產質押進去后由Element替用戶放在Yearn機槍池里生息。不同于用戶自己直接放在Yearn里生息,Element會給到用戶一個固定年收益。

Element.FinanceAPP頁面

lp操作流程

獲得PT與YT——兩種方式:

將Curvelp代幣放入Element鑄造PT與YT:

用Curvelp代幣直接買PT或者YT。

提供流動性——與lp代幣組對,PT與YT可以分別做池:

Pendle

Pendle為收益代幣實施時間貶值AMM,允許流動性提供者避免theta衰減。Pendle獨特的AMM可以潛在地擴展到許多其他未來的衍生基元。在Pendle中,本金代幣稱OT,收益代幣稱YT。

Pendle通過在代幣轉移函數中包含利息跟蹤功能來產生即YT。因此在Pendle中,無需額外存款即可進行鑄造。

此外如上所示,交易YT的成本比標準ERC-20代幣高約2.75倍,這意味著它需要進行更多的計算。

PendleAMM

為了考慮進去時間衰減的因素,Pendle設計了一種AMM,可滿足所有具有時間衰減特性的資產。最初創建流動性池后,AMM曲線類似于Uniswap的恒定乘積曲線。不過當發生后續交換以及時間推移時,AMM曲線將在平衡點處移動,并自行調整以解決資產的時間衰減問題。

PendleAMM曲線隨時間變化而變化

曲線移動會人為地將時間衰減代幣的價格降低。曲線移動的行為由隨時間衰減的定價模型來控制,而這一模型受債券或期權定價模型啟發而來,而且,在合同期限內價值降低的速度趨于加快。

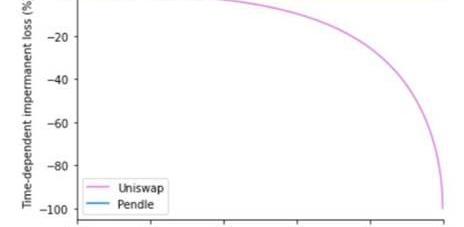

Pendle的AMM有效地打破了流動性池的價值與其基本代幣價值之間的硬編碼聯系。隨時間變化的價值保留在流動性池中,否則該值會被恒定乘積曲線AMM上的套利者搶走。假設AMM的平衡點沒有變化,那么LP將不會遭受任何與時間有關的損失。

與時間有關的無常損失(PendlevsUniswap)

關于Pendle代幣與(Pe,P)

相比于Element沒有代幣分發模型,Pendle有自己的項目原生代幣,此處我們不過多討論其IDO方式的創新性,這里我想介紹的是Pendle計劃為自身原生代幣的價值注入能量時所采用的方法。

Pendle在8月18日推出的一項關鍵資產是PENDLE/ETHSushiswap池,簡稱為Pe。

分析 | 比特幣收益率仍顯著優于傳統資產:根據OKEx BTC指數,比特幣在本周的價格幾乎沒有變化,目前價格運行在7200美元上下。回顧整個2019年,比特幣的年收益率仍顯著優于傳統資產,年初至今的收益率已達87%。 不過今年全球幾乎所有資產類別的收益率都在顯著增長。 標普500指數以28.6%的漲幅創下了一個高回報年,這個漲幅幾乎是該指數過去90年平均回報率的三倍。 大市值公司今年顯著推動了S&P 500指數的上漲。 比如蘋果公司(Apple)是在沙特阿美上市前全球最大的上市公司,市值達1.3萬億美元。Apple股價今年至今上漲了80.2%。 另外原油價格上漲了35.6%,黃金上漲了17.3%,跟蹤美國10年期國債的ETF–TLT上漲了12.6%。[2019/12/27]

2021年9月12日OT與YT池情況

用戶可以為OT-Pe和YT-Pe提供流動性,以PENDLE為基礎資產進行交易。這就會產生交易對:OT-Pe/PENDLE和YT-Pe/PENDLE。因此,(Pe,P)能夠實現三件事:

持續激勵更深的$PENDLE流動性。

為Pendle協議提供有效的流動性。

獎勵那些在與這個游戲利益捆綁最深的人。

OT代幣的收益與定價:

YT代幣的收益與定價:

激勵分為三種類型:

向YT/baseToken池提供流動性

為Sushiswap上的PENDLE/ETH池提供流動性

PENDLE代幣質押

使用Pendle的費用:

ForgeFees:YT產生的利息的3%將直接轉入PendleTreasury。

SwapFees:AMM對交易收取0.1%的swap費。0.85%分配給LP,0.15%分配給Treasury。

注意事項:

Vestingschedule:

從LPingYT/baseToken池中產生的獎勵有5個epoch的vestingschedule,線性釋放;獎勵永不過期,不會丟失。

通過Sushiswap上的Pendle/ETH和Pendle單邊質押獲得的激勵可隨時獲取。

一個epoch是7天。

為什么pendle的YT隨時間衰減?

Pendle跟Element不同就是在于pendle的收益代幣YT可以到期前兌換,element是到期日才能兌換,然后筆者將借用Sense團隊提供的解釋思路,如下圖所示:

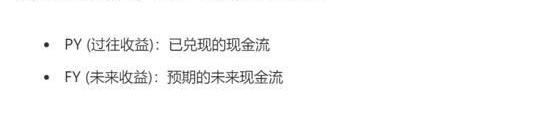

把YT再拆開:PY就是已經獲得的確定的收益;FY就是剩下兩年未確定的浮動利息,所以隨時間衰減的是YT中的FY。

Pendle在收益累積期間定期給用戶分紅,所以YT的價值肯定下降。

cDAI是計息代幣,那么OT-cDAI的價值怎么測算?

cDAI是Compond的認證代幣,隨著時間的推移,cDAI的利息通過增加cDAI到期可贖回的DAI的價值而產生。而在Pendle中,1個OT-cDAI僅代表0.021475DAI,其累計利息是算到YT-cDAI中的。

新興勢力:Sense、Tempus、Prism

Sense

Sense團隊是筆者認為對收益代幣化研究十分深刻的團隊。在推出SenseFinance之前,由Kenton帶領,該團隊撰寫了許多關于收益代幣化的研究文章,含金量很高很適合初學者使用。這里我放上由鏈聞翻譯的其研究文章的鏈接,感興趣的讀者可以點擊進入閱讀

目前該產品還在研發中,可供研究的資料也僅有其發布的白皮書,內容很全面。SenseFinance中本金代幣稱為「Zeros」,收益代幣稱為「Claims」,采用的是Pendle一樣的Collect收益代幣機制。在此筆者對已經在前文中介紹的部分不再贅述,以下僅列舉筆者認為創新或者重點的板塊:

SenseAMM

SenseV1版本的AMM將采用UniswapV3。將為特定Target的每個series部署兩個被動LP策略,一個用于Zero/Target池,另一個用于Claim/Target池。兩種LP策略都將強制執行對相關Target而言既保守又實用的價格范圍。

新的用戶角色:SeriesActors

SeriesActors的任務是在Sense中維護標的資產的期限結構,其包括三種角色:SeriesSponsor、SeriesSettler和SeriesRoller

SeriesSponsor

Sponsor可以選擇自己持有的任何底層資產來搭建池子然后設定一定的寬限期,并在其中質押一定量的穩定幣,這些穩定幣會成為結算獎勵的一部分。Sponsor們也有成為首批series清算人的特權,所以在Sense向公眾開放該池之前,Sponsor可以在一個很短的寬限期內自己清算其底層資產。

SeriesSettler

如果該份底層資產在到期日或臨近到期時沒有被清算,Settler將會清算該底層資產并收獲獎勵。他們受到清算獎勵的激勵,清算獎勵由發起人當初質押的穩定幣和該池子的累積發行費用構成。SeriesSponsor的寬限期到期后,清算功能才將會對全部用戶開放。

需要注意的是,穩定幣質押機制的存在是為了激勵發行費用低于預期的series的清算,其本身無法起到激勵series清算人的作用。

SeriesRoller

SeriesRoller是將流動性從一個已經到期的series轉移到下一個未到期series的角色。Roller其實就是Sense的外部參與者,他們會與Zero/Claim流動性池進行交互。

而且這個過程不是自動進行的——SeriesRoller需要自己愿意代表LP來花費gasfee轉移他們的流動性。

標的資產的期限結構

Sense中Target的期限結構由給定Target的所有activeseries組成,其形式由SenseGovernance可配置的參數來定義。在存在無限流動性的理想世界中,標的資產的期限結構并不需要受到任何限制,用戶可以自由地與收益率曲線上的任何市場交互。但是在項目發展的早期,SenseFinance并沒有那么理想的流動性條件,因此在沒有這種情況下為了緩解流動性分割,SenseV1版本將會設置如下的限制:

每個標的資產設置三個activeseries。

到期日必須設置在該月初,00:00UTC

gClaims

gCalims是筆者認為一個很棒的設計,它是Sense團隊為收益代幣推出的一個AMM接口。在Pendle中我們已經提到過這個問題,因為YT代幣衰減的機制設定,導致YT代幣無法在普通的AMM上交易。為了解決這個問題,Sense引入了GroundedClaims(gClaims)。與包裝代幣一樣,gClaims包裝了CollectClaims并抽象出單個合約背后的過去收益的累積,以便通過單個gClaim的價值來模擬Drag的設計。借助gClaims,LP便可以為普通AMM提供流動性,是不是聽起來很酷?

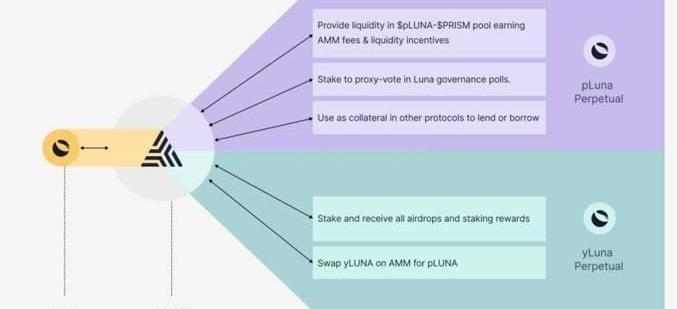

Prism

Terra生態中近期也推出了由TerraformLabs官方孵化的一款收益代幣化項目:PrismProtocol。在代幣拆分設計上延續了上面列舉項目的基本路線,在這個項目里收益代幣與本金代幣也是采用了「YT」與「PT」這種普適的叫法。

其產品設計的構成如下:

CT:收益性資產提交到Prism金庫時所產生的擔保代幣

PT:使用CT鑄造PT和YT時生成的主體代幣

YT:使用CT鑄造PT和YT時產生的收益代幣

CT=PT+YT

在PrismProtocol中,他們為提供底層資產拆分的人起了一個有趣的稱呼:擔保提供商,他們的任務就是在Prism金庫中收到CT后將其轉換為PT和YT。

因為是基于Terra生態,所以在PRISMv1.0版本中團隊將首先使用LUNA作為底層資產,將其拆分成本金代幣-pLUNA和收益代幣-yLUNA,LUNA持有者可選擇3個月、6個月、9個月或永久的未來收益期限。在不久之后,PRISM也會進一步擴大其抵押品品種,這就會包括主流的PoS資產、Terra生態的原生資產等。

按照團隊的路線計劃,PRISM最終將可拆分所有收益性的數字資產,如PoS資產、收益農場、LP代幣、DeFi治理代幣和NFT,此外還計劃涵蓋收益性的傳統金融資產,如房地產、大宗商品、貴金屬或其他投資資產類別,如股票、債券、投資基金和衍生品等。此外,PRISM團隊聲稱還將致力于為pTokens和yTokens提供「杠桿」服務——即可以進行借貸和做空。如果真的可以實現這一功能,那收益率衍生品市場將會真正地「活起來」,畢竟很少的DeFi玩家能拒絕杠桿的誘惑力。

從上述介紹能看出來團隊的發展方向清晰而富有野心,并且又有Terra官方一手扶持,資源與影響度自然也不會低。筆者建議可以重點關注一下項目接下來的發展動向,埋伏下一匹「Terra」黑馬。

Tempus

TempusFinance是一個專注于為封裝型年化代幣拆分本金與收益代幣的協議。他們的AMM是基于Balancerv2構建的自定義AMM,其本金代幣稱為Principals,收益代幣稱為Yields,二者結合對應的底層資產憑證稱為YieldBearingToken。到目前為止,Tempus已經為Lido、Compound和Aave實現了本息分離的功能。

Tempus協議的4種費用:

存儲費用

提前贖回費

贖回費

到期后額外收益費

前三種費用可以更改并且默認設置為0。目前Tempus協議不會向用戶收取這三項費用中的任何一項,然而在未來這可能會改變。

TempusPool

目前支持儲存兩類資產:

收益承載代幣:YieldBearingToken

底層資產:BackingToken

如果儲存的是諸如cDAI、stETH之類的收益承載代幣,Tempus會將其拆分為TempusYields和TempusPrincipals;如果儲存的是諸如DAI、ETH之類的底層資產,Tempus會將其兌換成收益承載代幣然后再進行拆分。

發展前景一探

為一切蓄力:奠基人

如果說收益代幣化項目是要解放LP代幣的流動性,這個目的聽起來就比較別扭:LP代幣只要質押在原協議上即可,如果資金有其他用途,unstake+removeLP隨時可以撤回流動性,沒有必要再去這些收益代幣化項目中鑄造OT與YT代幣來釋放流動性。目前所有這些收益代幣化項目因為均處在項目早期,只能用最常規的高APR的OT與YT流動性池來吸引早期用戶將自己持有的LP代幣質押在協議中——畢竟在費腦筋弄明白這些項目的復雜玩法之前,高收益率才是不會騙人的終極吸引力。

而這些因為高收益率在協議中提供流動性的用戶我將其稱之為「早期奠基人」:他們無需弄明白協議的價值,只需要用自己的「金錢力」來幫助項目進一步發展。而且鑒于以太坊近期的NFT狂熱泡沫浪潮,鏈上gasfee飆升,質押LP代幣在協議中的「奠基人」們更不會隨意撤出:因為從撤回流動性到換回本金的步驟屬實繁多,如果只靠短時間內的挖礦,可能gasfee都會將收益全部吃掉。

在以太坊網絡未達到擁擠峰值時的gasfee

協議原生代幣的必要性

雖然說流動性是一個項目的「生命源泉」,但是原生代幣的流動性在這類收益代幣化項目中并不會對項目本身有多大影響,或者說并不是決定性因素:Pendle在推出自己的原生代幣流動性池后幣價直接翻倍;而Element根本沒有自己的協議代幣,TVL照樣是所有收益代幣化項目中的第一名。因為這類項目的發展目前是緊密依托于LP代幣所對應的原頭部協議,他們只是在其基礎上做了衍生服務。

所以我們也會發現,即使沒有適當的原生代幣流動性,產品市場契合度強。產品質量足夠高的項目也能成功;而本身味如嚼蠟、毫無意義可言的項目,即使其擁有很強的代幣流動性,它必然也只能走向失敗。不只是收益代幣化項目,所有的DeFi項目方如果決定發行自己的原生代幣,都應該致力于最大限度地發揮原生代幣激勵其產品的核心行為的作用,而不是被原生代幣所「束縛」。

價值挖掘:更多的場景發揮

項目方的幫助:以Element的TreasuryManagement為例

先行者Element近期發布了他們的一個新產品:TreasuryManagement。這個產品是用來幫助其他協議管理自己的DAOTreasury的。一般來講,一個項目的Treasury是其重要的「后備力量」,會在項目發展中發揮許多功能:例如補償協議貢獻者、支付運營費用、在動蕩的市場行情中保持協議的正常發展等等。

而Element則嗅到了這其中的巨大潛力:因為對于絕大多數協議和DAOTreasury來說,用DeFi進行資產管理仍然不是其長項,而這是一個巨大的增長機會。所以Element正努力開發這個新興用例,幫助其他協議來簡化財務管理。

Element的Treasury資管策略表鏈接

Element的做法也向大多數還是一頭霧水的用戶們展示了收益代幣化的神奇魅力:他們能夠讓固定的資金獲得固定利率收益,同時在需要這部分資金時保持隨時退出的能力。

已經與Element合作的DeFi協議舉例:OPOLIS與ChainSafeSystems

傳統大資金

對于普通投資者來說,固定利率與收益代幣化所能帶來的「財富效應」并不明顯,尤其是在以太坊擴容方案還沒有完全解決與普及的當下,日漸高昂的手續費成本也會讓小資金的普通投資者退避三舍。但是收益代幣化協議以及固定收益協議的存在對DeFi生態的發展壯大至關重要,因為這將會是傳統大資金進入DeFi的必由之路。

大資金的資金管理通常會選擇較為保守穩健的資本管理方案,因為與此資本相關的許多責任以及出于預算分配的目的,需要對其進行一定程度的可預測性計算。因此,傳統大資金往往會專注于固定利率而不是可變利率作為其解決方案。所以隨著傳統資本的入場,收益代幣化項目們提供的結構化、可靠和可預測的資本增長方案,在DeFi的動蕩市場中也能同時保持資本效率的優勢將會得以凸顯。其他的收益代幣化項目如果也想吸引大資金入駐,亦可以直接抄Element的作業:通過采取被動的長期策略,將利率風險降至最低并逐步擴大其資金規模。

即使當前許多投資者風險偏好相對較高、習慣于DeFi的大起大落,更加偏向選擇浮動利率協議。但是當這一細分賽道的基礎設施已經足夠完備,加之以太坊網絡Layer2方案的成熟,傳統大資金必然會選擇這一足夠安全穩健的通道來進入DeFi。小資金投資者即使無法從直接的代幣投資中獲利,也能從豐富的生態玩法中收益;并且大資金的入場也意味著DeFi市場的體量也會大幅增長,身處在DeFi之中的每名玩家也都能享受到市場擴張帶來的回報。

基于收益率的衍生品

PRISM團隊的思路與筆者如出一轍:YT代幣可以變得更有趣而且更刺激。在此筆者認為可以有兩種不同類別的產品設計,即「收益率永續合約」和「收益率杠桿代幣」。筆者一直相信一句話「agoodtrader,tradeeverything」,一切基于對未來某個時間段內未知的預測均可以進行交易,這也是金融最大的魅力所在。當交易量足夠大時,對未來收益率的交易結果能一定程度上反映市場對未來收益率的普遍看法,對未來收益率的交易本身也提供給了用戶另一個對沖風險,加大杠桿的場所。

收益率永續合約

像PRISM所說的那樣,只要開放一個沒有到期日的YT代幣交易市場便可以輕松做到這一點。其中唯一需要解決的問題就是收益率永續合約的價格指數獲取。因為我們知道,永續合約沒有交割日的設定就意味著永續合約的價格沒有一個強制的約束,需要依靠外部數據來維持其合約價格游走在一個正確的價格波動范圍內。

參考一些交易所對于比特幣永續合約的設計,這個事情可以變得很簡單:

當收益率合約價格大于且明顯偏離現貨價格,多頭需要付費給空方。

當收益率合約價格小于且明顯偏離現貨價格,空方需要付費給多方。

偏離的程度越大,付費的費率越高。

這只需要項目方在一段時間設定固定時間點來對價格進行檢測與調整即可。借由這個機制,永續合約價格就可以錨定現貨價格,最大可能地去限制對合約價格的惡意操縱。而對當前標的收益率數值的實時精準把控就是需要項目方重點設計的一個環節。

收益率杠桿代幣

杠桿代幣作為一種擁有杠桿功能的ERC20代幣,用戶在交易杠桿代幣的時候不需要支付任何保證金,僅通過簡單的買幣賣幣,即可達到交易杠桿的目的。買賣YT代幣本身就是一個看漲/看空未來收益的過程,但如果有越來越多的用戶相信自己對市場有著足夠的敏銳力并且偏好更高的風險,依據不同標的收益率推出「5×」、「10×」等杠桿代幣也是情理之中的事情。

目前上述兩種產品均是筆者個人想法,如果有有興趣的小伙伴愿意與我一同討論設計或者有其他更加有趣的玩法,歡迎向我的郵箱發送郵件,期待你的奇思妙想!

篇尾語

DeFi從來不缺機會,你可能永遠不知道下一個浪在哪里,但是你至少要在海里呆著。

撰文:周姝言Mora

在實現元宇宙的路上,扎克伯格和他的Facebook正在堅定前行。近日,這家社交媒體巨頭宣布推出5000萬美元的元宇宙基金,用以支持公司對于元宇宙的全球研究和項目投資.

1900/1/1 0:00:00北京時間周四凌晨,美聯儲宣布維持零利率水平和每月1200億美元的購債規模不變,并表示可能會在11月份的會議上正式縮債,符合市場預期。但美聯儲將加息時間提前至明年.

1900/1/1 0:00:00第三方跨鏈橋通常比官方橋速度更快,特別是用戶從L2退出到L1時不需要等待7天,不過需要付出額外的成本.

1900/1/1 0:00:00只需要8次小的比特幣交易就可以產生一張報廢英偉達GeForceRTX3090顯卡的浪費,這是一份關于加密貨幣基本基礎設施的電子浪費的報告中得出的結論,一次交易相當于扔掉兩部iPhone.

1900/1/1 0:00:00NFT熱度持續,已經蔓延到科技、體育和投資界。如今,一些金融巨頭、科技巨頭紛紛布局,期待分得NFT一杯羹。9月30日,Twitter?NFT驗證功能(NFTVerification)“面世”.

1900/1/1 0:00:009月17日,穩定幣生態Terra基于LUNAtic社區發布了TerraBounties新計劃。作為生態系統的推動者,TFL的特權是擴大對Terra旗艦產品——TerraUSD(UST)算法穩定幣.

1900/1/1 0:00:00