BTC/HKD+0.03%

BTC/HKD+0.03% ETH/HKD+0.42%

ETH/HKD+0.42% LTC/HKD+0.87%

LTC/HKD+0.87% DOT/HKD+2.1%

DOT/HKD+2.1% ADA/HKD-0.57%

ADA/HKD-0.57% SOL/HKD+0.81%

SOL/HKD+0.81% XRP/HKD+0.31%

XRP/HKD+0.31% DOGE/US+0.43%

DOGE/US+0.43%各大媒體平臺已經在科普去中心化保險NexusMutual,講他的經濟模型講他對智能合約的保險多么的優秀。我今天所講的幣價上漲的真正邏輯可能讓您大跌眼鏡。

本文結構:

一、探案NXM賠付YAM事件

探案第一步,我們去百度

探案第二步,我們找萬卉

探案第三步,我們找官網與ETH瀏覽器,逼近真相

探案第四步,找出相關案件,數據震驚

二、傳統保險的三大缺點

三、NXM幣價上漲的真相,還能漲嗎?

賠付機制:利用人性造成混莊格局

資金的兩個循環:經濟學原理

a.?第一個循環

b.?第二個循環

四、幣價還會上漲嗎?

一、探案NXM賠付YAM事件

我很好奇,最近一段時間DeFi界出的最大的事兒是YAM,總結起來就是一句話:一行代碼兩行淚。各位關注DeFi市場的讀者也不需要我在這里贅述。

相關事件可以參考:《韭菜的怒吼:解決Yam崩盤的兩個方案》

YAM難道沒有買保險嗎?代碼漏洞導致這么大的事件,難道項目方都沒有投保?難道客戶都沒有投保?我們今天來一探究竟。

探案第一步,我們去百度

我用反問句是因為我認為如果NXM是目前最出名的去中心化保險機構,應該是項目方和投資者都會去投保的。所以我先從最簡單的百度搜索開始。

以太坊Layer2上總鎖倉量為85.43億美元:金色財經報道,L2BEAT數據顯示,截至目前,以太坊Layer2上總鎖倉量為85.43億美元,近7日跌7.80%。其中鎖倉量最高的為擴容方案Arbitrum One,約56.97億美元,占比66.68%,其次是Optimism,鎖倉量16.70億美元,占比19.55%。[2023/5/14 15:01:26]

不好意思,除了一個叫“萬卉”的人我沒有找到任何這方面的公開報道。

備注:萬卉這個女生是誰,對咱們根本不重要,我看了一下還有許多頭銜,重申一遍加密世界是個社會試驗的烏托邦,這里沒有權威,我更相信信息、邏輯和數學的力量。

探案第二步,我們找萬卉

于是,我去找萬卉

這個女生說,YAM投保了,我想NXM這個互助型保險,豈不是要虧死?怎么網上搜不出來他們有任何風吹草動?是萬卉講錯了,還是YAM項目方也好,投資者也好就是沒有去投保。

探案第三步,我們找官網與ETH瀏覽器,逼近真相

繼續探案,現在只能去官網找信息了,NXM的官網兜兜轉轉,讓你投錢的網頁一下就找到了,關于他們業務的網頁花了不少時間,連域名都變了。我在此總結一下。希望大家以后看數據能省時間:

上圖是官網首頁:https://nexusmutual.io/

解析:看到兩個綠色方框,要么買我的保險,要么買我的幣,如果要買我的保險,需要先買我的幣。

數據:比特幣巨鯨地址在近24小時流入逾1萬枚BTC:10月22日消息,數據顯示,當前持有1萬以上BTC的地址共持有299.375萬枚比特幣,持有量較24小時前增加了10542.12枚。[2022/10/23 16:35:43]

互助盤手冊:https://nexusmutual.gitbook.io/docs/

解析:mutual就是互助盤的意思,這里是操作手冊,教你怎么玩兒。

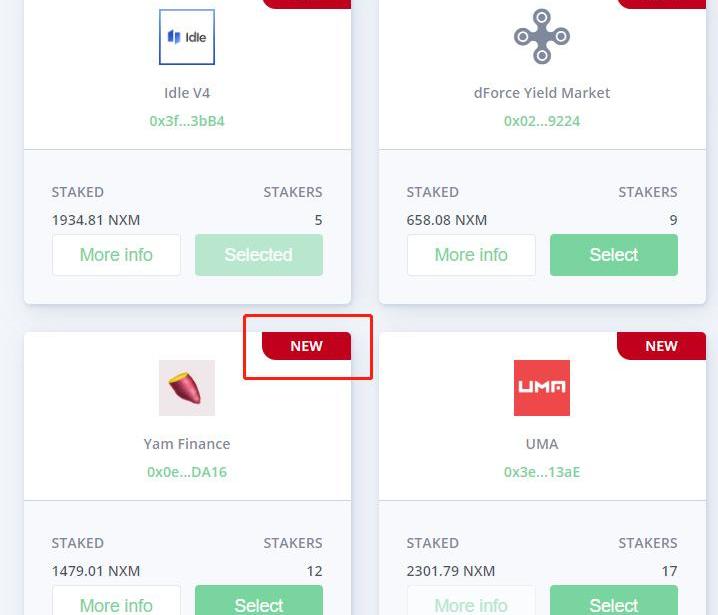

https://app.nexusmutual.io/staking/new/add-contracts

解析:這里有各個幣種staking的情況,簡化理解為這就是資金池,如果智能合約除了問題,都從這里面賠付。在這里我找到了YAM的理論賠付資金池。

相關ETH轉賬信息:https://etherscan.io/address/0x0e2298E3B3390e3b945a5456fBf59eCc3f55DA16

這里YAM是新的賠付資金池,事兒都發生兩個星期了,看下以太坊瀏覽器可以找出來這里面轉賬的情況,逼近事實了,繼續查找到底賠付過沒有。

探案第四步,找出相關案件,數據震驚

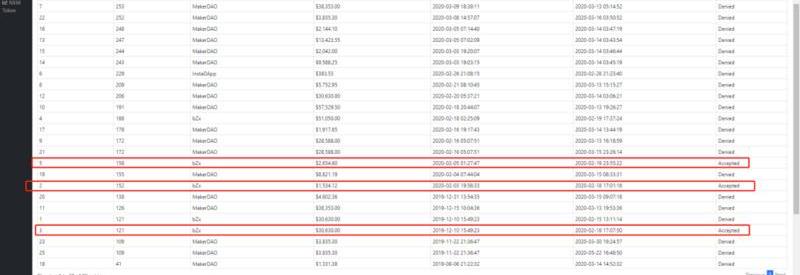

https://nexustracker.io/claims

解析:這個網址是保險理賠的業務情況,重點

從2019年8月6日到今天,總共有26起索賠,在這里我沒有找到YAM的索賠信息。所以,理論上有幾種可能:萬卉小姐記錯了,YAM項目方賠付和MakerDAO等平臺的合約合并賠付,YAM根本就沒有投保。

Nike旗下RTFKT修改一CloneX元素為詹姆斯相關唯一屬性:9月9日消息,據OpenSea數據顯示,CLONE X - X TAKASHI MURAKAMI系列NFT創作母公司RTFKT已于近期將其CloneX #7968 NFT作品嘴部特征改動為“LBJ Beard”,頭部特征改動為“CHOSEN 1 CRWN”,兩個新特征均為唯一屬性(1 of 1)。

據悉,嘴部特征“LBJ Beard”為“詹姆斯胡子”,頭部特征“CHOSEN 1 CRWN”取自詹姆斯個人“皇冠”Logo及其背部紋身“CHOSEN 1”。而加密時尚潮牌RTFKT于2021年12月被耐克收購,且耐克于2015年與詹姆斯簽有終身合同,故市場推測本次改動與后續相關合作有關。[2022/9/9 13:19:12]

根據以上26起索賠事件數據,可以看到只有三起案件受理了,2654+1534+30630=34818美金。

我們暫時不用看什么經濟模型,看下這個互助保險鎖了多少錢。

636萬美金,這個數字當然是漲起來的,到2020年8月為止總共賠付了3.5萬美金。這個保險可以的,基本不賠付,賠的錢也是幾千美金,最大一筆是3萬美金。

二、傳統保險的3大缺點

中心化保險的弊端多了,我們看看NXM項目方對傳統保險的理解。

首先白皮書說了傳統保險的兩個弊端:

NXM白皮書地址:https://nexusmutual.io/

機構決定什么樣的事件是可以賠付的;

中心化系統的透明性問題

BTC跌破25000美元:BTC跌破25000美元,現報24988.4美元,日內跌幅達到9.18%,行情波動較大,請做好風險控制。[2022/6/13 4:22:02]

提到35%的資金由于交易摩擦等各種費用被浪費了,只有65%到了該賠付的客戶中。

白皮書中說了第一點和第二點,第三點是正文內容給出來的,我總結為第三點。

可能第三點,項目方怕自己金融知識不=扎實,于是放到了正文陳述,并且插入多篇引用文獻輔助證明自己的觀點。

白皮書中說“NXM系統可以砍掉18%的費用,也就是說35%-18%=17%。交易摩擦降低一半”。這所謂的17%就是NXM的整體經濟模型所得的利潤——理論上來說是的,往下看邏輯,你就知道根本不是,這個只是個噱頭。

我在此簡述傳統保險業:“千家萬戶保一家”是基本理念,就是互助的邏輯,什么意思呢?我對自己的車投保1萬一年,有100萬人在人民保險公司買了車保,那就是100億,出了車禍理賠完,只要能夠cover費用,這個保險公司的資金就在不斷上漲。舉例:今年總共理賠了5萬起交通事故,然后賠付了10萬,總共就是賠了50億,然后,之前收的100億,現在陪50億,這剩下的50億就是自己的嘍。

傳統保險業商業邏輯如下:

傳統保險不希望理賠過多:少陪一筆是一筆,余下的都是利潤;

市場競爭:在世界各國的保險業無論是國資背景還是非zf背景,都面臨市場競爭,如果理賠過少,面臨客戶流失情況,失去市場競爭力。

以上競爭可以參考博弈論中的“納什均衡”。推論出最終賠付策略趨同。

用大白話舉例來講就是:您的車買人保還是平安,付出一致的成本,獲得的賠付是相近的。差別在于習慣與服務體驗,金錢上的差別微乎其微,這是市場競爭達到的一種均衡狀態。

dYdX已上線TRX (TRX-USD) 永續合約:據最新消息,dYdX已上線TRX永續合約,目前已經開放TRX (TRX-USD) 永續合約交易。

dYdX是領先的去中心化交易所的開發商,其使命是構建開放、安全和強大的金融產品。dYdX在以太坊上經過審計的智能合約上運行,這消除了在交易時信任中央交易所的需要。dYdX將去中心化交易所的安全性和透明度與中心化交易所的速度和可用性相結合。[2022/5/20 3:30:15]

三、NXM幣價上漲的真實邏輯

用戶可使用ETH購買NXM代幣,成為風險評估師。需要注意的是,該社區成員必須通過KYC——也就是說,光有NXM代幣還不足以成為NexusMutual的成員,而要通過KYC后被加入白名單后才能成為風險評估師參與staking。對于每一份特定的保險,NXM持有人需對其進行風險評估,并通過staking其背后的智能合約來表達是否愿意承保的意愿。

可以說,staking機制是NexusMutual的核心基礎,一份新保險的產生的前提是NXM持有人愿意對其進行staking,而staking資產的多少則決定了特定智能合約可滿足的購買需求。

社區成員一旦成為風險評估師,可通過參與staking獲得收益,該收益來自用戶購買保單的費用。各個DeFi項目智能合約只要參與保險都會產生的保險費用,其中保險費收益的50%?會分給staking參與者。

無論是否決還是通過,每一次投票的共識率都高達99%以上。

賠付機制:利用人性造成混莊格局

以上是一段對于NXM賠付機制的描述。首先來看,這個去中心化的保險真正要參與是需要KYC的,光有NXM還不能行使投票權,而且社區治理的機制是無論是通過還是不通過,都要通過投票決定,也就是說本文第一部分所說26個索賠項目,確實有3個通過了。有23個都沒有通過,每次的投票共識率99%

看明白了嗎?

如果傳統保險業還有市場競爭的納什均衡,策略趨同,在車險、人身安全險等相對明晰的領域該賠付的大概率還是要賠付的。

而NXM平臺呢?所謂的帶有KYC的去中心化治理組織,如果您是NXM大戶,在賠付保險的時候,什么策略能讓你更多的賺錢?反對票。每一次我都投反對票,當然,這里面還有個有點中心化的白名單機制,你不用太擔心被拉黑,因為你的投票滿足所有參與投票人的集體利益,相反,這樣的博弈狀態下,經常投贊成票的才會受到社區的抵制——因為你讓大家少分錢了。

這是博弈論策略,我們再講一個邏輯bug:

如果你是一個項目方,您擔心智能合約真的出現漏洞,導致巨額虧損,如何穩定的獲得理賠?

自己獲得權力:你要購買足夠多的NXM,成為風險評估師,這就是投票的權力;

權力尋租:你認識持有大量NXM的大戶,因為他們的投票權大,給他們好處,獲得理賠。

投保。光投保這一項并不保證你100%獲得賠付。

如果我花很多錢,去成為平安保險的股東,才能讓我獲得平安保險的理賠,我為什么要買平安保險的股票?我還要什么理賠。

如果我花很多錢,去持有NXM來獲得這個所謂去中心化平臺的理賠,我為什么要買NXM這個幣?我還要什么理賠。

那么我為何要買平安的股票,我為何要買NXM的幣?因為NXM還會漲,因為平安股票也會漲。

因為NXM本質上是一個混莊結構,不用去查數據了,你看下99%的共識率就可以知道,就算全部是散戶,也是一個獨特的混莊機制。因為不同的散戶持幣者的利益訴求是一致的只要不是太過分,就不要賠付,賠付的時候只要不是太過分,就不要賠太多。

這是一種利用人性趨利的混莊機制。

資金的兩個循環:經濟學原理

這里有個正向的資金流循環。還是兩個循環。

第一個循環:

投保,理賠,理賠金額小然后余下的一部分發給staking用戶,用戶獲利,繼續持幣,只要理賠小于投保金額,用戶持續獲利。

第二個循環:

投保要買NXM,想要獲得保險收益也要買NXM,同時,要想獲得保險收益需要staking鎖住NXM,流通盤進一步壓縮。買NXM是需求側,鎖NXM降低流通性是供給側。隨著DeFi的發展,智能合約的保險金額也會越來越多,需求不斷增加,流通進一步減弱。供求關系決定價格——這是最基本的經濟學原理。

根據以上邏輯,DeFi發展,智能合約需要保險,這就上去,看下一年以來鎖倉金額的變化,從2020年7月開始扶搖直上。

我們來看幣價:

這個經濟模型,今天已經講清楚了,我沒有寫復雜的公式讓你去尋求數學的快樂,我只是在講邏輯和博弈論,關于NXM這里有官方給出的所謂的經濟模型解釋:https://nexusmutual.io/token-model.html

這里面有很多公式,各位可以參考,更重要的是:我們要看到事物背后的真實邏輯。

四、幣價還會上漲嗎?

風險當然是有的,任何保險平臺的都一樣,就是大多數客戶不來投保了。根據前文斷案內容,就算YAM之前沒投保,現在也有了保險資金池了。這是一個不得不玩兒的游戲。NXM有先發優勢,也沒有更加出名的別的保險平臺,這塊蛋糕又非常大,短期之內,只要DeFi不熄火,NXM價格依然會上漲。

我不期待NXM有更好的社區治理機制,因為利用人性的結構是最優秀的結構。去中心化的世界也需要競爭態勢,達到市場均衡,目前無法形成或者沒有形成百舸爭流的保險業競爭格局,傳統保險業不會進來,去中心化保險業沒有競爭,近乎真空的競爭環境。

未來的競爭格局甚至會出現更加瘋狂的情況:正規項目宣發的時候會說我們用了派盾或者慢霧的代碼審計,我們同時買了NXM的保險,各位投資者不用怕,我們的智能合約經過了審計完美無缺,如果有缺陷,還可以獲得保險賠付。雙重安全加持。

這樣的競爭態勢一旦出現,目前的幣價就顯得太低了。

DeFi有趣的地方在于玩兒的全部是陽謀。

備注:據網上公開消息,HughKarp是NexusMutual的創始人,Karp在保險業擁有超過15年的經驗,曾經擔任UKLifeOperations的CFO。董事會成員GraemeThurgood在英國有17年的豐富的領導共同保險項目的經驗,董事會還包括以太坊社區成員EvanVanNess。該公司已從Kenetic、KR1、MilliWatt和1kx等一系列區塊鏈風投公司獲得了未公開的融資。

單是7月就有6筆DeFi協議投資,衍生品或是下一個崛起的領域。撰文:JohnDantoni 快速預覽 過去六個月,TheBlock確認出至少17家DeFi協議拿到了項目融資單是7月就有6筆投資,

1900/1/1 0:00:008月22日,“2020全球區塊鏈算力大會暨新基建礦業峰會”在成都市成華區開幕。會議由市新經濟委、市科技局、成華區政府指導,由成華區新經濟和科技局、成華區投促局、龍潭新經濟產業功能區管委會、巴比特.

1900/1/1 0:00:00原文標題:WhatcanwedowithaDAOin2020?原文鏈接:https://daobase.

1900/1/1 0:00:00本文是少數分析聯動效應的文章,旨在找到目前市場的中短期盈利空間。上周五下午開始,YFI和YFII的價格開始醞釀上漲,而后大幅度拉升.

1900/1/1 0:00:00據TheBlock8月25日報道,臺灣去中心化金融項目PerpetualProtocol已籌集了180萬美元的戰略資金.

1900/1/1 0:00:008月中旬,灰度投資發布了最新報告《為比特幣估值》,從相對價值的視角為比特幣估值,又從供需關系的視角對比特幣價值進行了評估.

1900/1/1 0:00:00