BTC/HKD+3.05%

BTC/HKD+3.05% ETH/HKD+6.21%

ETH/HKD+6.21% LTC/HKD+4.19%

LTC/HKD+4.19% DOT/HKD+6.15%

DOT/HKD+6.15% ADA/HKD+6.51%

ADA/HKD+6.51% SOL/HKD+9.33%

SOL/HKD+9.33% XRP/HKD+7.89%

XRP/HKD+7.89% DOGE/US+5.74%

DOGE/US+5.74%編者注:原標題為《參照黃金的比特幣定價機制》

本文參照了康德拉季耶夫周期理論,不作為價格預測,僅供參考。

當前比特幣的定價機制究竟是“區塊鏈數字貨幣”還是“數字黃金”?如果是后者,其定價機制與價格預期,將是由何種機制決定的?這對我們投資數字貨幣具有決定性的指導作用。在這里我參考了周金濤的《康波體系下的黃金價格》,試圖從黃金價格的歷史走勢中尋找類似的地方,并結合數字貨幣的自身特點。

我認為,未來一段時間內比特幣作為新興數字資產將大放異彩,成為耀眼的明星。其價格漲幅將達到數倍甚至數十倍,為投資者創造改變命運的機遇。當然,和任何大類資產一樣,周期性是有盡頭的,也是有反復的,投資風險務必非常重視。

1、康波周期中的黃金價格

根據康德拉季耶夫周期模型,經濟分為復蘇-繁榮-衰退-蕭條四個階段。假設以2008年金融危機作為衰退的標志,那么我們現在大概率處于衰退期到蕭條期的轉折處,其代表特征為計算機-網絡革命紅利完全耗盡,造成計算機IT行業的資本回報率下滑。再結合2020年發生的公共衛生危機,宏觀經濟受到嚴重損害。

按照周金濤的觀點:他認為,“自90年代開啟的長波繁榮期于2004年宣告終結,自那之后我們正式進入世界長波周期的衰退階段。在衰退期拐點的2-3年后,全球經濟經歷了2008年爆發的金融危機,再之后于2014年又經歷了美元升值給全球帶來的二次沖擊。以2008年全球金融危機為始,世界經濟結構問題接踵而至,歐債危機、產能過剩、人口老齡化等甚囂塵上,由技術、人口、資源稟賦以及環境等長期因素決定的經濟潛在增速的下滑已不可避免,而世界經濟體相繼進入負利率時代也標志著本輪凱恩斯主義的需求刺激已走向盡頭。從歷史看,每一個經濟短周期下行疊加中長期結構問題都使全球陷入了危機模式。”

那么,作為貨幣信用對沖的黃金,在歷次周期中的表現如何呢?根據歷史數據可以歸納出一些結論。

觀點:比特幣礦工手續費收入增加表明牛市開始:金色財經報道,比特幣礦工手續費收入的兩年Z-Score值在很長一段時間后轉為正值,標志著新的對比特幣采用浪潮。從歷史上看,這標志著主要牛市的開始。比特幣年初至今60%的飆升可能只是其上升過程中的第一個里程碑,因為礦工從交易費中獲得的收入正在增加。

根據Glassnode的數據,自2021年年中以來,礦工手續費收入的兩年Z-Score值自2021年年中以來首次轉正。積極的轉變表明礦工的交易費收入偏離兩年均值更高,表明網絡需求增加。從歷史上看,高收費制度的回歸恰逢主要牛市的開始。

注:該Z-Score值衡量比特幣礦工兩年平均手續費收入的標準偏差值,Z-Score值在牛市期間通常為正且上升,而在熊市期間為負。[2023/3/23 13:22:14]

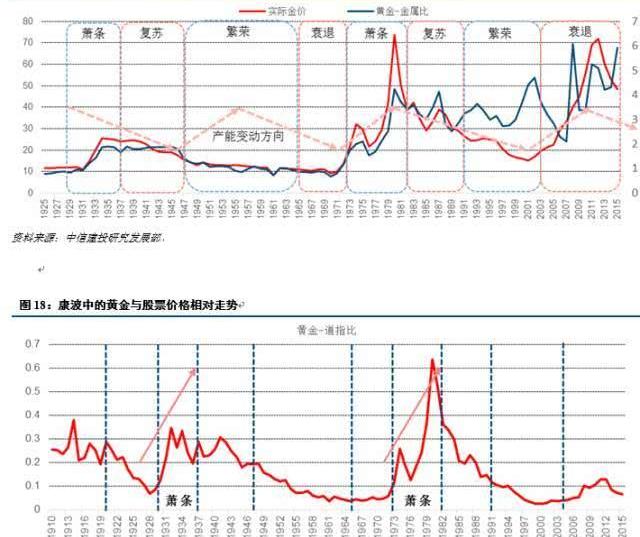

黃金/道指比,中信建投,周金濤

從圖中可以看出,黃金-道指比,在蕭條周期內呈現上漲,其他周期呈現下跌或震蕩走勢。因此,可以認為,黃金作為無息、低通脹的資產,在1929年后,呈現與實體經濟的機會成本相反的走勢。

和一般市場認為的黃金屬于“避險”資產的觀點不同,我認為,黃金短暫的“避險”功能是次要的,黃金能且只能避一種險,那就是通脹風險。市場通常發生的因因素、戰爭等引發的避險上漲,長期看都是雜波,大周期內只有貨幣信用風險可被黃金對沖。

1976-1980年的黃金暴漲

黃金價格戰后第一次暴漲是70年代末,80年代初。美元脫鉤黃金后,黃金在短短3年內。而與此同時,美國80年代爆發了計算機科技革命,迎來了微軟等個股的大爆發,道指從900點漲到10000點,漲幅10倍,微軟等龍頭股漲幅達到了100倍。黃金之所以被拋棄,我認為正是因為科技的大爆發產生了巨大的機會成本,持有黃金不如持有股票,資金流出黃金,轉向股票市場。

因此,可以認為黃金是對實體經濟的機會成本,當實體經濟機會成本大增,黃金的價格受到明顯抑制。值得一提的是,巴菲特抨擊黃金投資,也正是建立在他認為“股票可以產生復利回報”的前提下。當股票不能產生復利回報時會發生什么呢?

觀點:如今的加密行業高度集中,帶有“殖民思維”:3月21日消息,據Business Insider報道,德蒙福特大學計算機科學與信息學學院的研究員Catherine Flick認為,在少數大人物的技術官僚治理下,互聯網已經演變成一個高度集中的網絡。Flick同時也認為加密行業有一種“殖民思維”,權力集中在少數依賴廉價勞動力的人手中。

她解釋說,一些杰出的藝術家創造了一些業內炙手可熱的NFT藏品,但他們沒有得到公平的補償。例如Bored ape Yacht Club(BAYC)系列背后的首席藝術家,據稱她的作品未獲得公平的報酬。

Flick進一步指出,去中心化意味著沒有單獨的個人或公司掌握控制權。但現在的情況并非如此,因為似乎出現了“如此多理論上去中心化但實際上重新中心化的事例”。例如,BAYC背后公司Yuga Labs從Larva Labs手中收購了CryptoPunks和Meebits藏品。(Zycrypto)[2022/3/21 14:09:34]

另外,里根經濟學所謂的債信貨幣模式,應該也與生產力的發展有很大,甚至決定性的聯系。只有當生產力加速發展時,債信貨幣才能被最終償付,因此黃金脫鉤后,并沒有產生大規模的通貨膨脹,生產力的發展帶來了經濟繁榮,消化了因債務新增的貨幣。

黃金價格第二次暴漲是2008年。事實上1999年黃金見底后,并沒有出現暴漲,甚至在2001年9月也只上漲了6%左右,之后繼續震蕩整理。這顯示出黃金并沒有對“戰爭”之類的事件具有免疫力。相反,我認為,黃金在1999-2000年間仍受制于網絡科技股暴漲的機會成本,直到2001年網絡泡沫破滅,才解除了其上漲的約束。但資金的重新富集和社會關注度的提升,以及因戰爭而導致的恐慌造成流動性不足,都制約了黃金短時間內出現趨勢性上漲。直到2003年后,黃金才開始走上趨勢性上漲之路。

一般在中國人的視角中,2003-2007,都是繁榮周期。但從美國視角看,2003-2007年已經進入衰退周期。其中美國股市道指2007年僅為14000點,比1999年僅高40%,而納斯達克指數沒有能超越2000年泡沫的頂峰。在經濟衰退,戰爭造成的赤字膨脹等因素推動下,黃金完成了第一階段的上漲,從250上漲至980美元,漲幅約為4倍。而在2009年開始的全球寬松推動下,黃金僅用兩年就完成了這一階段的沖頂,從900美元達到2000美元以上,并于2011年5月,以本拉登被消滅為終結,完結了這個周期。

觀點:山寨幣價格依然跟隨比特幣:金融分析師ScottChipolina發文表示,雖然現在有超過3,000種不是比特幣的山寨幣或加密貨幣。但通常,山寨幣的價格依然在跟隨比特幣的價格。這往往是因為山寨幣購買者通常以法定貨幣購買比特幣,以換取他們選擇的山寨幣。Scott還表示,比特幣之后的山寨幣背后的根本原因是,山寨幣的價格通常以比特幣衡量。比特幣仍占據整個加密貨幣市值的一半以上。加密市場的這種統治力賦予了比特幣很大的影響力和控制力。(Decrypt)[2020/10/4]

整個周期黃金在1999-2011年間完成了9倍漲幅,起源于網絡泡沫破滅引發的經濟衰退,增長于戰爭和赤字,在08年經濟危機中達到高潮,以戰爭結束的信號為終點。隨后,美國迎來新一輪科技進步,以APPL,AMZN,TSLA,FB等為代表的新經濟,移動互聯,大數據和人工智能股票引發了道指暴漲,從09年6000點漲到2020年的29000點,最后因為COVID-19疫情而破裂。其中新經濟龍頭股特斯拉漲幅為50倍,體現出盛世投股票的終極意義。

而如今在全球經濟受到慘重打擊,美國內部經濟結構失衡和國際關系矛盾激化的大背景下,以全球化產業鏈、非實體經濟的低資本支出為優勢的新科技巨頭,正面臨前所未有的打擊。而結合其歷年來累計的高估值和高預期,恐怕繼續投入已經不明智。而黃金在震蕩盤整了近十年后,再次向上突破至1700美元上,做出挑戰歷史新高的姿態,其含義是明確的,即資本已經準備換劇本了。人無千日好,花無百日紅,周期來來去去,朝代存亡興衰,在享受科技帶來的美好的同時,我們也付出了對未來的過度承諾。為了不刷爆我們的卡,也許現在該是趁著去洗手間的時候逃單了。

二、比特幣的歷史周期和相變

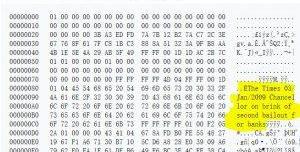

作為被設計用來對沖主權信用風險的比特幣,一開始就把09年救市放水的新聞寫入第一塊區塊鏈,彰顯了比特幣作為數字黃金的終極價值。但作為新興的數字貨幣實驗,比特幣本身有著技術成熟度和公眾認可度的獨特問題。

觀點:盡管減半后價格下跌,但比特幣仍是最賺錢的產業:盡管經歷了減半,但比特幣的哈希率仍然相當高,網絡健康程度也接近最大值。與BCH和BSV相比,比特幣目前控制著總哈希率的97%以上,這是非常令人印象深刻的。數據追蹤器Coin.Dance表示,盡管獎勵減半后價格下跌,但比特幣仍然是最賺錢的產業。(nulltx)[2020/5/13]

TheTimes03/Jan/2009Chancelloronbrinkofsecondbailoutforbanks

bitcoinprice

在這里,我引用關于S2FX模型中關于“相變”的理論。S2FX模型中認為BTC具有多個相變的,性質不相關的時間段,其中包括早期貨幣實驗、地下金融體系和金融資產等不同階段。在每個階段中,BTC都具有不同的用途和性質,其價格模型也截然不同。截至今天,BTC應是作為一種金融資產而存在,其價格的性質和之前有所不同。

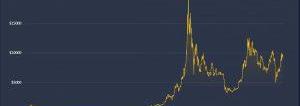

在早期貨幣實驗和地下金融體系階段,BTC價格無錨劇烈波動,呈現高度投機的性質。早期參與者以極客、社會邊緣群體甚至違法犯罪群體為主,交易行為不存在明顯依據。價格操縱、交易所的風險事故頻發,但此階段BTC正處于被大眾所認知的階段,社會資金的流入遠大于BTC內部交易的影響因子,最終呈現出長波波段上漲的走勢。其第一階段代表是2010年-2013年,價格從零到260美金,李笑來即由此發跡。

260美金的推動因素是歐債危機中的支線”塞浦路斯金融危機”。這個危機目前已不為人所知,我認為也不存在“利用BTC避險”的可能性,而是作為一種炒作的理由,第一次使世界認知到了BTC的存在,認知到了BTC的價值。從而很快就引發了更大規模的投機炒作,本輪炒作主體為中國人,最高將BTC炒作至1000美元。隨著中國打擊投機炒作,BTC崩潰而陷入沉寂。

2014-2016年的兩年間,BTC非常低迷,社會資本主要還是投資股票類資產。此時,比特幣已經似乎淡出社會視線。而到了2017年,比特幣再度開始上漲,因為ICO引發更大規模的社會資本進入投機。盡管在多國禁止ICO后,比特幣仍然再度暴漲至2萬美金以上,徹底進入了主流視野。隨著ICO騙局的破滅,BTC再度沉寂,最低跌至3000多美金。但隨著各國學習區塊鏈技術等因素下,2019年比特幣與黃金的走勢趨于相關,同時美國股市的比特幣信托基金等正式金融工具開始加入,比特幣開始向數字黃金靠攏。此時,我認為2019年開始,比特幣開始發生第三次“相變”,從地下金融系統和非法金融活動的工具轉向“數字黃金”,正式進入主流金融體系。

第21屆MIT全球峰會在曼谷舉行 公鏈Penta CEO David Ritter參加會議并發表獨到觀點:泰國當地時間2018年3月27日,第21屆MIT全球峰會輪值到曼谷舉行。此次大會以“dream big.dream tech.tools for innovation-driven entrepreneurship”為主題,吸引了全球眾多頂尖學術專家及世界前沿科技項目團隊參與。MIT科技專利辦公室董事Lesley Millar-Nicholson、 泰國數字經濟部部長Pichet Durongkaveroj、泰國總理辦公室主任Kobsak Pootrakool、MIT副院長、美國國家科學院科學技術和經濟政策委員會主席Richard Lester、MIT技術研究室主任Lesley Millar-Nicholson 等重量級嘉賓出席了本次峰會。區塊鏈領域近來受到業界矚目的公鏈Penta也在峰會現場引發與會者關注,其CEO David Ritter作為特邀嘉賓參加了區塊鏈科技的圓桌會議并發表獨到觀點。在當地時間19:30分MIT校友會舉行的私密VIP晚宴上,David Ritter也應主辦方邀約特別分享了Penta的應用落地情況。區塊鏈與MIT這類頂尖學府的密切交流,讓技術與學術交融,促使整個區塊鏈行業的發展愈發蓬勃。[2018/3/28]

但與黃金不同的是,BTC需要被社會大眾所認同,這個認同過程會帶來額外的漲幅。BTC從2013年開始,經歷了兩輪“知識普及型炒作”,其價格大幅波動的同時,也使傳統金融領域開始正視BTC投資。2020年后,美國除了批準了比特幣ETF,還批準了比特幣期貨,期權類產品也正在研發中。同時,美國合規交易所coinbase接入ACH清算,相當于中國的“銀證轉帳”,使得散戶可以合法而方便的交易BTC。這一切都表明,BTC第三次“相變”,也就是實現最終的“數字黃金”的設計思想已經來臨。

結合2020年的第三次減半,BTC新增供給下降,會帶來更大的稀缺性,而相應的,由于疫情引發的經濟沖擊放出巨量貨幣,只要有極小部分配置到BTC上,即可引發大規模的暴漲。其漲幅可能為正常的保值品周期性上漲疊加知識普及性炒作,而達到數十倍的最大可能漲幅。同時,經歷了十年三次減半的考驗,區塊鏈網絡的安全性已經得到證明,且目前ETF等形式的存儲足夠安全,不存在傳統BTC的被盜和丟失風險,已經掃清了BTC長期上漲的最大障礙。

三、比特幣的流動性風險不容忽視

目前比特幣價格仍然未達到2019年末的最高價位,實際上并未包含關于減產以及貨幣通脹的預期。而阻止投資者入場的因素可能是價格波動過大,特別是對3月12日發生的暴跌產生恐懼。我在這里需要研究一下3月12日的暴跌產生因素。

事實上這種情況也發生在黃金上。2008年10月,黃金下跌了19%,而全年度黃金也是下跌走勢。雖然11月后立即反彈收復失地,但用杠桿操作的投資者已經被掃清出局了。目前來看,由于事實上全球金融系統是以美元作為清算單位,當發生重大金融風險時,往往市場中缺乏美元流動性,而短期的流動性缺乏使得所有被交易的對象統統暴跌。此時基本面并不起作用。

2008年金融危機高峰時,全球股、匯、商品市場連鎖暴跌,也是因為缺乏流動性。但當央行集體救市后,黃金隨即收復失地。這正是類似于3月發生的情況。當3月美國金融市場出現熔斷暴跌,大型投資者缺乏流動性,引發了債券,股票,商品的連鎖拋售。因此3月份黃金也出現了大幅下跌,此與基本面無關。目前黃金再度創出新高,也證明了這只是流動性風險。

而比特幣本來的走勢與股市并無相關性,因為比特幣的投資者與股票的投資者互不相關,且互不通資金。2013年全球股市低迷,比特幣獨善其身,2015年A股暴漲,比特幣也在地上爬。然而2020年這此暴跌,比特幣的下跌與股市高度同構,應可以認定是正規金融機構配置了比特幣,在清算壓力中同步賣出所致。因此,比特幣有資格被股市影響,說明其已經事實上被傳統金融機構接受。

另外一個可能的下跌因素是,金融危機發生初期引發的通縮假象。金融危機發生初期,社會因需求不足而造成通縮,進而引發商品暴跌。如果比特幣被歸類為類黃金商品,應會受到通脹預期的影響。而本輪下跌中石油、金屬跌幅巨大,可以旁證這一點,甚至石油還跌出了負數,可以說是需求側出清的極致。

而隨著COVID-19疫情的逐步退潮以及救市貨幣的逐步釋放,通脹預期會再度升溫。且疫情破壞了產能,造成生產商倒閉,在相當長一段時間內,社會可能出現相對生產規模縮減的情況。結合從2011年至今的長期商品下跌周期,可以說本輪疫情完全清除了產能,為后續通脹和滯漲創造了條件。未來CPI的快速回升應是大概率事件。

因此,我認為通縮假象應在2021年左右消失,全球將進入高通脹狀態,黃金和保值類資產會有基本面的支撐。目前的通縮造成的下跌因素將會消失。

投資比特幣,雖然前途遠大,但短期要小心流動性不足。

四、對幣圈的特定套利方法

我作為一個證券投資者,也就是幣圈所稱的“傳統金融”的人,我要提出一個大膽的觀點,在接下來的牛市中,我們要從幣圈“奪取”比特幣。

首先我想說的是,3月比特幣的“暴跌”其實并不算“暴”。在3月金融風暴中,很多股票的跌幅遠大于比特幣,甚至黃金也有15%的跌幅。比特幣作為所謂高波動性資產,跌幅僅有60%左右,是非常驚人的穩定。

盡管如此,3月暴跌行情也導致很多投資者被洗白出局,主要還是用杠桿的投資者。而我想說的是,假設比特幣真的在未來幾年內前途遠大,來自傳統金融的投資者如何買幣投資就成了問題。因為比特幣數量有限。

其實美國的比特幣ETF目前已經默默的大量建倉,其持倉量達30-40萬BTC,約占比特幣總存世量的2%左右。投資者正以很快的速度進入比特幣市場,而比特幣市場之所以還沒有暴漲,是因為傳統“幣圈”比特幣投資者做的一些傻事。而這些傻子活不了多久了。

幣圈的人,可以說除了了解比特幣之外,別無優勢。也就是說,幣圈的人不過有的是先發優勢。比特幣的代碼是公開的,機制是簡潔的,安全是宇宙級別的,已經存在世界上十年了。任何一個腦子清楚的投資者,只要排除偏見,下工夫研究,都能搞清楚比特幣是怎么回事。

問題在于,排除偏見很難。這給了幣圈的人最后一點點機會。先發優勢其實不是優勢,也許還是劣勢。這一點先發優勢在金融機構擁有的全方位優勢面前不值一提。當然金融機構還有個障礙是合規,但是現在已經不存在了。申購一個信托基金有什么合規問題呢?

傳統金融擁有最大的資源就是融資能力。本輪救市放出的天量貨幣,就掌握在傳統金融機構手里,隨便拿出幾個億配置一點,就可以把一年新產生的比特幣全部吃掉。所謂幣圈的人,還擔心銀行卡的安全問題呢,融資能力近乎于零,靠高利貸,抵押房產和非法集資。

傳統金融擁有的第二大資源是時間。正常的基金都是滾動運作,永久存續,買點幣放個一兩年無所謂。而幣圈的人習慣賭博,高杠桿炒作期貨,只要幣價插針,下跌,金融機構進場從容掃貨,買了就不動了。

傳統金融擁有的第三大資源是資金池。基金配置5%比特幣,就算腰斬對凈值影響很小,漲10倍對凈值貢獻50%,人家從容淡定。這邊跌個兩百塊全爆倉了,身家性命都沒了。

我敢保證這種情況只要持續一年,大部分的幣都會被洗到傳統投資者手里,幣圈的那些所謂大V,老師,到時候只能望“B”空流淚了。

所以,現在如果看好比特幣,應該否定杠桿,全力從正常渠道融資屯幣。由于比特幣總量有限,很快所謂的“三大交易所”,中國炒幣散戶就會失去定價權,3月的暴跌,應該是最后一次他們發揮的舞臺了。

本文主旨

當前全球經濟處于衰退-蕭條周期,實體經濟機會成本下降,黃金和數字貨幣有望重新登頂。

比特幣有極大概率成為數字黃金,其已經越過了地下金融系統,向傳統金融融入。

比特幣和黃金一樣,不能防止流動性風險,只能防止通脹風險。

傳統“幣圈”投資人即將被掃地出門,丟失幣和定價權。

尾聲:

滾滾長江東逝水,浪花淘盡英雄。是非成敗轉頭空,青山依舊在,幾度夕陽紅。

幣圈改變了我的命運,很多人出身草莽,創造驚人業績。然而大江東去,俱往矣,隨著比特幣被社會大眾所認知和接受,幣圈將變成一個歷史名詞,消失在歷史的煙云中。

作為曾經的幣圈創業者,投資者,我不能被時代淘汰,消滅,我只能選擇積極投身到傳統金融利用比特幣的大潮中,創造財富,改變命運。也許有一天,我們會有緣再見。

白發漁樵江渚上,慣看秋月春風。一壺濁酒喜相逢。古今多少事,都付笑談中。

參考資料:

比特幣S2FX模型

康波體系下的黃金價格——當前黃金的配置意義

作者:李昊軒 來源:微眾銀行區塊鏈 隱私數據密文控制權只能由單一主體掌控?代表控制權的密鑰如何才能安全地交由多個互不信任的主體協同使用?如何在技術層面保障多方授權的公平公正性?任一參與協作的主體.

1900/1/1 0:00:00摘要:從0312大跌,到0512減半前后,比特幣鏈上數據出現了明顯變化,一些是受到減半影響,一些是受到二級市場影響。 如今,離5月12日比特幣完成減半已經近兩周時間.

1900/1/1 0:00:00文:林格棘輪 來源:一本區塊鏈 它們最近盯上的,是學生。近期,多位學生對一本區塊鏈表示,自己被一個名為“星事物”的資金盤坑害,損失在幾百至數千元不等.

1900/1/1 0:00:00作者:SlamakMasnavi 翻譯:子銘 來源:加密谷 周二,專注于數字貨幣的投資公司DTCCapital的投資者SpencerNoon在推特上解釋了他認為“我們將迎來新的ETH牛市”的原因.

1900/1/1 0:00:00本文是參加TokenClub2020年5月20日晚“激辯數字人民幣DC/EP”線上研討會的發言提綱,與實際發言并不完全一致.

1900/1/1 0:00:00寫在前面: 原文由加密貨幣研究員Hasu和GeorgiosKonstantopoulos聯合完成,通過分析驗證,他們得出結論稱EIP1559是以太坊最值得期待的變化之一.

1900/1/1 0:00:00