BTC/HKD+1.2%

BTC/HKD+1.2% ETH/HKD+0.55%

ETH/HKD+0.55% LTC/HKD+2.04%

LTC/HKD+2.04% DOT/HKD+2.76%

DOT/HKD+2.76% ADA/HKD+2.86%

ADA/HKD+2.86% SOL/HKD+2.74%

SOL/HKD+2.74% XRP/HKD+5.32%

XRP/HKD+5.32% DOGE/US+5.54%

DOGE/US+5.54%編者注:原標題為《比特幣不是避險資產的7個理由》

本文為3月20日TokenInsight算力之巔全球超產業峰會,凱叔參加“比特幣是否屬于避險資產”專題辯論環節的觀點總結。

比特幣一直以來被認為是“數字黃金”,大眾對比特幣的避險特征抱有極高的期望,為什么此次比特幣的避險特征失靈了?凱叔為此回答相關7個問題:

問題1:什么才能稱為避險資產?

如果要辯論富有成效,避免雞同鴨講,首先要明確我們討論的“避險資產”,到底是什么概念和范圍,這個非常重要。

風險是個很廣泛的概念,大類上有自然災害風險,社會動蕩風險,行業固有的商業風險,監管合規變化產生的合規風險,企業日常運作的運營風險,還有就是金融市場資產價格自身波動產生的風險。

數據:某PEPE早期投資者再次購入超30萬美元PEPE:金色財經報道,據 Lookonchain 監測顯示,此前通過早期投資 PEPE 賺取超 220 萬美元回報的匿名巨鯨于 4 小時前又以 0.000001605 美元的均價購入 2060 億枚 PEPE(約 33.1 萬美元)。

該巨鯨于 4 月 15 日以 2.1 ETH(當時約 4410 美元)購入 4 萬億枚 PEPE。但此后,其在 5 月份的兩次日內 PEPE 交易都以虧損離場。[2023/6/27 22:03:48]

所以我們討論比特幣是否是避險資產,主要是針對的最后一項:金融市場資產價格波動的風險。金融市場最重要的功能就是價格發現(PriceDiscovery),因此各種影響價格的因素包括上面所說的絕大部分風險,在一定前提條件下,都能反映在相對應金融產品的價格波動上。所以我們研究風險,主要從金融市場的價格波動入手。

也就是說,討論比特幣是否是避險資產,指的是討論比特幣能否在金融市場劇烈動蕩的時候,體現出它獨立于其他金融資產的價格走勢。

歐易OKX公布CELT處置方案的空投規則補充說明:3月1日,據官方公告,繼歐易OKX發布關于CELT項目價格大幅波動情況說明及處置方案后,進一步公布CELT處置方案的空投規則。

據歐易OKX公告表示,將針對在2月25日12:00(HKT)至2月28日上午12:00(HKT)期間買入CELT代幣(包括現貨和閃兌),并且產生虧損的用戶進行總計3,014,381 USDT的空投。對于滿足條件的用戶,平臺將在48小時內將空投發放至用戶資金賬戶。[2023/3/1 12:35:52]

問題2:比特幣算不算避險資產?

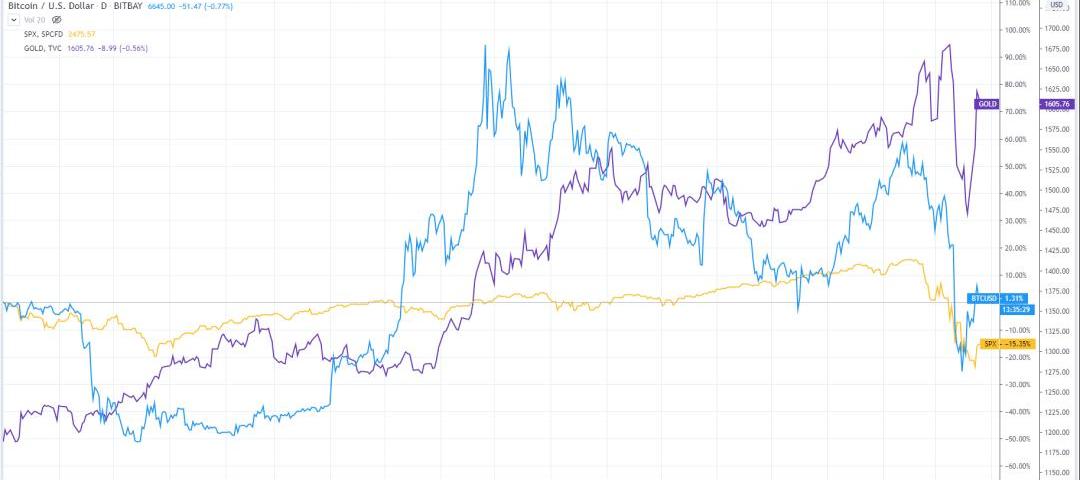

檢驗比特幣是否是避險資產,只要看比特幣價格和標準普爾指數的相關性就可以看出。如下圖,顯然比特幣在本次疫情影響下,和股市同時漲同時跌,完全沒有體現出避險資產的作用。

比特幣稱不上避險資產,反而是風險資產。

STEPN開始向創世鞋持有者空投GMT:2月19日消息,STEPN發推稱,將立即向符合條件的創世鞋持有者空投GMT。由于STEPN利用生態系統基金進行此次空投,所有GMT將被發送到SOL/BNB/ETH用戶的SOL Spending賬戶。對于非SOL Realm用戶,請創建一個SOL錢包,并在該地址存入SOL用于支付交易費用。

據此前報道,STEPN官方推特公布關于向創世鞋持有者空投GMT的計劃New Horizon Initiative。根據該計劃,STEPN將向每雙創世灰鞋空投4000 GMT,創世綠鞋空投8000 GMT,創世藍鞋空投16000 GMT,創世紫鞋空投32000 GMT。快照已于UTC時間2月12日0:00完成,只有在Spending賬戶內持有創世鞋且未掛售的用戶才會獲得空投。[2023/2/20 12:16:37]

?黃線為標普500,?藍線為比特幣,紫線為黃金

問題3,比特幣的避險屬性歷史上被驗證過嗎?

Goldmoney創始人:比特幣已成功度過“加密寒冬”:金色財經報道,據Goldmoney創始人、知名金融分析師James Turk在社交媒體發文稱,比特幣已經成功度過“加密寒冬”。James Turk稱,作為市值最大的加密貨幣,比特幣已經可能已經觸及看跌周期底部并開始與黃金同步發展,因此其表現已經不再跟隨傳統的科技股,此外美國通脹似乎已經見頂,這對風險資產而言是個好兆頭,他分析稱“比特幣沒有底部,因為美元沒有底部”。[2023/1/16 11:14:01]

比特幣的避險屬性從來沒有真正在市場中被驗證過。

比特幣誕生于2008年金融風暴之后。創始人中本聰設計出比特幣的其中一個誘因,就是看到各國央行不斷印鈔票放水救經濟,因而決定設計完全去中心化的,發行總量恒定的貨幣。自從2008年金融風暴后,全球經濟一直一帆風順,比特幣一直沒有機會真正接受市場考驗。新冠病引爆各國股市大動蕩,是比特幣避險資產特性面臨的第一次真實考驗,可惜考試不及格。

賓夕法尼亞大學沃頓商學院會計師列出了FTX在崩盤前的多個危險信號:金色財經報道,賓夕法尼亞大學沃頓商學院的記者兼財務會計講師Francine McKenna一篇文章中分析了FTX在崩盤前的多個危險信號。McKenna寫道,FTX的第一個危險信號是選擇兩家小公司審計公司Armanino和Prager Metis。為什么SBF要聘請兩家不同的公司而不是一家,事后看來,這或許表明SBF不希望任何公司看到全貌。這兩家公司幾乎沒有任何審計大型企業的經驗。

第二個危險信號是,Prager Metis和Armanino均未就 FTX US或FTX Trading對會計和財務報告的內部控制發表意見。

第三個危險信號是FTX Trading或FTX US均未繳納聯邦所得稅,盡管它們似乎都盈利。

最大的危險信號應該是這兩年記錄的復雜、往返和完全混淆的關聯方交易的數量。[2022/11/19 13:23:40]

問題4,比特幣真的什么險都避不了嗎?

持有比特幣所規避的是有別于金融資產波動的其他類型的風險。比特幣有著與眾不同的特性,比如是基于分布式區塊鏈技術,恒定的供給總量,無國界無中心的構架,因此,持有比特幣,資產不會被凍結沒收查封,不會被造假,相比主權貨幣,比特幣抗通貨膨脹。因此,比特幣是可以對抗這類風險,但是往往被盲目簇擁者誤以為比特幣還能對沖市場波動風險。

在這次全球股市大波動中,原本以為比特幣能成為避險天堂的投資者,在比特幣避險資產神話破滅后,反而造成投資人恐慌,紛紛拋售自保,造成資金出逃踩踏,反而加劇了比特幣在短時間內急速下跌的動能,創下一天跌去50%,一周跌去2/3的驚人跌幅,成為所有資產類別里,跌幅最大風險最高的投資品種。

特別強調下抗通貨膨脹的風險,其實這不是比特幣的特性,股票、房地產、黃金、以通脹率為指數的債券,都可以成為有效的抗通脹的投資工具。

問題5,比特幣在這場風暴之前,跟股市波動性很小,為什么不能根據過去表現來判定比特幣具有避險屬性呢?

用市場正常情況下來認定比特幣避險屬性是不對的。所謂養兵千日用兵一時,避險資產的作用,就應該在風險來的時候體現,否則有愧避險之名。就像你平時買汽車事故保險,如果保險公司規定,只有正常狀態保單才起作用,非正常狀態不保,那這保單還有什么意義嗎?

早期比特幣參與的人主要是極客,灰色或者黑色產業的人,投機者和信仰者,市場小參與人數少,因此比特幣的價格完全獨立于經濟大環境之外。這是一段特殊的時期,以這段時期來判定比特幣的避險屬性是很片面的。

隨著比特幣用戶的增加,體量的增大,特別是衍生品和機構客戶的涌入,導致比特幣和傳統金融世界的通過資金流動聯系越來越緊。而大部分機構和專業投資者,都不認為比特幣是避險資產,而是把比特幣定位為高風險的金融另類資產。

此次比特幣大跌,最主要原因還是因為全世界流動性緊缺,大家都恐慌要換成現金,因此首先拋棄風險大的資產,而比特幣就是屬于這一類,從而換取風險小的資產,比如國債、美元等。

值得一提的是,數字貨幣行業中,穩定幣的出現,也大幅削弱比特幣的尚存的不多的避險功能。17年以來,隨著越來越多穩定幣的發行和使用,用戶更多把穩定幣當成比比特幣更加避險的品種。這也解釋了為什么在最近極端行情下,比特幣大跌,而穩定幣如USDT溢價8%。

問題6,比特幣成為真正的避險資產,還需要哪些條件?

需要兩個重要條件:定價和體量。

比特幣和其他金融資產相比,最大的缺陷在于沒有一個公認的錨定價值基礎。至今全世界沒有人能夠提出一個令人信服的比特幣定價模型,大家對比特幣的內在的真正價值還是云里霧里。比如黃金,房地產和股票,他們都有公認的定價基礎,可以計算出其內在價值。即便他們價格受極端外部環境影響上下浮動,但是終究是還是圍繞價值在浮動。

這就跟大風暴來臨,有錨的船即使上下巨幅震蕩,都不會被風暴刮走,而比特幣此時就是一只沒有錨的船,風浪吹到哪里,船就被刮到哪里。像比特幣這樣如此波動巨大的投資品,是很難成為真正的避險資產。

另一個比特幣缺乏的,是市場體量。比特幣市場體量太小了。比特幣總市值1000億美金,跟特斯拉市值差不多,是蘋果股票市值的1/10不到,更不用跟動輒萬億為單位的真正避險資產國債和美元相比,在這些巨量資產面前,比特幣就是一個嬰兒。就拿黃金做參照,黃金全球每日交易量(包括衍生品和ETF)大約3000億美金,是比特幣每日評價500億美金的6倍。

如果把金融風暴下的股市比作一艘即將沉沒的大船,大船要成沉沒了,而只有比特幣一條救生圈是不夠的。比特幣這樣小的市場體量,即使是有條件,也沒有能力承擔避險資產的功能,救不了整艘大船的人。

比特幣的體量小有其根本的原因:沒有一個公認的定價模型;其應用場景有限;監管大多保持警戒態度;產品無法面向大眾;特別是ETF一直無法通過監管批準等等,這些都是比特幣在短時期無法克服的挑戰。

問題7,比特幣避險資產神話破滅,有什么啟發和影響?

此次血淋淋的現實,刺破比特幣避險資產神話,會改變用戶對數字貨幣的定位。在討論比特幣類別上,經常有人稱比特幣為“合成資產”:有黃金的商品和避險屬性,有貨幣的支付和衡量價格屬性,還有證券的投資和投機屬性。現在,由于穩定幣的出現,加上比特幣本身價格波動大,其貨幣的屬性已經名不副實。這次比特幣的暴跌也讓數字黃金的稱呼顯得格格不入,最后是剩下其證券屬性。這必然會減少部分投資人持有比特幣的意愿,總體來說是負面影響。

全球保險市場正在經歷技術變革。數字優先業務模型是傳統保險公司和保險技術公司比以往任何時候都更加看重的方向,他們測試新的業務模型和新技術來推動收入流.

1900/1/1 0:00:00瑞波聯合創始人以及前CEOChrisLarsen早前感染新冠病,目前已經完全康復。最近剛滿60歲的Larsen在推特上宣布了自己的康復情況,并呼吁治愈病人可以“考慮捐血來幫助進行抗體移植”.

1900/1/1 0:00:00作者:Masaka 來源:區塊印象 許多人認為,芝加哥商品交易所(CME)、芝加哥期權交易所(CBOE)和巴克特(Bakkt)這樣的機構巨頭進入比特幣領域.

1900/1/1 0:00:00要點: 比特幣減半可能不會立即帶來市場上漲。當前的經濟危機顛覆了所有預測。比特幣和加密貨幣分析師本杰明·科恩發布了一段分析視頻,該視頻質疑了許多加密貨幣倡導者所持的周期性價格理論.

1900/1/1 0:00:00原文:Decrypt,原文作者:RobertStevens來源:Odaily星球日報,譯者:余順遂 摘要: CBInsights《2020年區塊鏈報告》回顧了區塊鏈過去的一年.

1900/1/1 0:00:00作者:中經金創信息技術研究院院長鄭潤祥來源:BTRAC全球數字網絡高等智庫編者注:原標題為《數字經濟時代人民幣國際化的戰略建議》伴隨全球肆虐的新冠病,美國開始新一輪無上限的貨幣寬松浪潮.

1900/1/1 0:00:00