BTC/HKD+2.99%

BTC/HKD+2.99% ETH/HKD+6.1%

ETH/HKD+6.1% LTC/HKD+2.97%

LTC/HKD+2.97% DOT/HKD+5.39%

DOT/HKD+5.39% ADA/HKD+7.16%

ADA/HKD+7.16% SOL/HKD+8.63%

SOL/HKD+8.63% XRP/HKD+8.14%

XRP/HKD+8.14% DOGE/US+4.88%

DOGE/US+4.88%原文:Yahoo!Finance

原文作者:OmkarGodbole

譯者:Moni

來源:Odaily星球日報

如果看看最近幾周期權的定價情況,在接下來的六個月時間里,我們或許會看到以太坊面臨更大的波動性——至少相對比特幣而言,是這樣的。

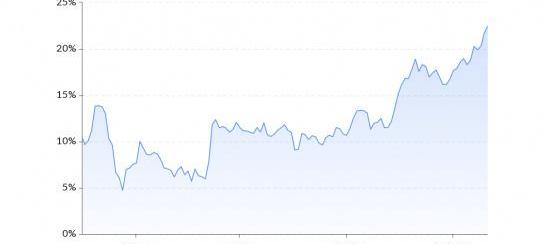

加密貨幣衍生產品分析公司Skew指出,以太坊和比特幣六個月平價期權隱含波動率之間的差異已經升到了最高的22個百分點。事實上,ETH-BTC六個月平價期權隱含波動率差異最近大幅飆升說明了一件事:投資者預計在接下來的180天內以太坊會有較大波動,即以太坊的價格漲幅會大于比特幣,但同時跌幅同樣也會大于比特幣。

Axie Infinity COO:目前AXS成本相對于SLP每個品種的成本并不平衡,未來會調整:金色財經報道,NFT“邊玩邊賺”區塊鏈游戲項目Axie Infinity首席運營官兼聯合創始人Aleksander在推特發文解釋了AXS成本相對于SLP每個品種的成本不平衡問題,他表示自己想對SLP和項目增長做一些澄清,首先Axie Infinity關心SLP,因為它與Axie價格和繁殖有關,很多玩家依賴SLP,但現在AXS成本相對于SLP每個品種的成本并不平衡,未來會做更多調整。事實上,Axie Infinity才剛剛開始,隨著時間推移,會有更多功能發布,Axies也會獲得更多代幣,因此需要更長遠的考慮。[2021/9/13 23:20:10]

動態 | Coinbase:BTC的波動性多年來一直在減弱,挖礦確保了比特幣相對于黃金的優勢:加密貨幣交易所Coinbase在推特發布主題帖稱,與黃金相比,比特幣的波動性要大得多。然而,BTC的波動性多年來一直在減弱。根據coinmetrics的數據,在過去10年里,BTC的波動性已經下降:從2010-2015年的6.4%下降到2015-2020年的3.7%。在過去的十年里,比特幣和黃金都是全球經濟不確定性下可行的安全避風港。擁有無數技術優勢和加速發展的比特幣是數字黃金。挖礦確保了比特幣相對于黃金的優勢。沒有人確切地知道地球上有多少黃金,因為沒有辦法核實黃金供應。有了比特幣,任何人,哪怕是最簡單的電腦,都可以驗證所有存在的比特幣。[2020/2/8]

ETH-BTC平價期權隱含波動率在2019年10月觸底,當時該指標數字僅為4.7%,但此后便一直處于上升趨勢。“有趣”的是,在過去的三個半月時間里,以太坊的漲幅一直高于比特幣,這也是平價期權隱含波動率價差指標上升的基礎。

聲音 | 薛洪言:數字貨幣相對于電子支付 是模式和范式層面的進化:蘇寧金融研究院院長助理薛洪言近日就“中國的電子支付全球領先,為什么要推出數字貨幣”問題回復網友提問。薛洪言表示,精確來講,“去現金化”是未來趨勢,現金的使用會越來越少,但消滅現金是不可能的。在特定的交易場合,如線下交易、私密無痕交易等,現金都具備不可替代的優勢,對現金的剛性需求持續存在。

電子支付取代現金,本質上屬于體驗的勝利,與互聯網的崛起密不可分,場景線上化,支付交易自然也要線上化。電子支付肇始于線上場景,隨著智能手機的普及和移動互聯網的滲透,反過來又攜體驗優勢向線下場景滲透,完成了從互聯網支付向移動支付的轉變,最終造就了中國電子支付領先全球的優勢。

數字貨幣之于電子支付,不再是體驗上的勝利,而是模式和范式層面的進化。以第三方支付為例,雖然體驗優異,但底層賬戶體系還是銀行,斷直連后,對清結算體系也沒有根本的影響。基于區塊鏈的虛擬貨幣,則可以拋卻銀行賬戶體系和現有清結算體系進行點對點交易,已經是范式層面的重大升級。

隨著虛擬貨幣的滲透,以及Libra們的崛起,區塊鏈對于現有清結算體系的重塑是大勢所趨,從國際競爭的視角看,主要國家均已開展對數字貨幣的研究和探索。對中國而言,布局數字貨幣,也是布局下一代清結算技術,其實驗性和前瞻性意義強于實用性。所以,央行數字貨幣在體驗上未必有升級,但在新技術、新模式的探索上的確算走在了前列。[2019/9/25]

在2019年的最后兩個月,比特幣下跌了21%,以太坊下跌了近30%。但是當時間來到2020年,情況則完全不同了:比特幣今年迄今的收益率為37%,但以太坊同一時期內的收益率已經達到了驚人的73%。

動態 | 研究發現:2018年比特幣期貨交易量相對于現貨交易量大幅下降:據Tradeblock研究發現,2018年下半年,芝加哥商品交易所(CME)和芝加哥期權交易所(CBOE)提供的期貨合約的總交易量相對于現貨市場交易量大幅下降。[2019/2/11]

隱含波動率是市場對資產未來風險預期的一個評估指標,它將市場上的期權或權證交易價格代入權證理論價格模型——Black-Scholes模型反推出來的波動率數值。由于期權定價模型(如BS模型)給出了期權價格與五個基本參數(標的股價、執行價格、利率、到期時間、波動率)之間的定量關系,只要將其中前4個基本參數及期權的實際市場價格作為已知量代入定價公式,就可以從中解出惟一的未知量,其大小就是隱含波動率。

隱含波動率會對期權價格產生正相關影響,波動性越高,看漲期權和看跌期權的對沖需求就會越大。不過需要注意的是,隱含波動率并不是一個評估市場發展方向的指標,通俗地說,就是你不能通過這個指標判斷市場會朝牛市還是熊市的方向發展,只能通過它來判斷可能出現的較大漲幅或跌幅趨勢。但是,由于交易者通常會將波動性增加與熊市聯系起來,因此對于大多數投資者而言,隱含波動率更多地是一種“風險”指標。

與比特幣相比,以太坊相對而言沒有以前那么危險了

如果分析歷史波動率的分布數據,我們會發現最近以太坊的波動的確更大一些。但是在最近幾個月中,與比特幣相比,以太坊資產風險似乎并沒有想象中的那么大。

實際波動率和歷史波動率這兩個指標反映出與基礎資產平均價格的標準偏差,通常以百分比形式表示。如果某個資產的歷史波動率越高,其風險就就相對越大。

2月3日這周,ETH-BTC的六個月實際波動性差異上升了13個百分點,達到自2019年7月13日以來的最高水平。2019年12月初,該指標數字低至近2.3百分點,但現在卻出現急劇上升,這說明相比于比特幣,以太坊的固有風險有所增加。

如果分析歷史波動率數據,我們會發現過去三年以太坊平均歷史波動率為29個百分點,遠高于最近觀察到的水平——這似乎也說明,雖然最近“風險”高于比特幣,但如果把時間拉長的話,以太坊還是會相對地將其風險降低到接近比特幣的水平。

波動率和均值回歸

按照均值回歸理論,隨著時間的流逝,任何指標最終都會回到其歷史平均水平。

如果真是這樣的話,那么隱含波動率和歷史波動率也適用于這套理論。這似乎意味著由于當前與歷史波動率的差異遠低于其29個百分點的平均波動率,因此在未來六個月時間里,這一指標有可能會“回歸”到歷史平均水平,也就是29個百分點。

簡而言之,在不久的將來,相對于比特幣而言,以太坊可能具有更大的波動性。

來源:華夏時報,原題《疫情中信任問題非常突出大概30家企業希望捐贈上鏈區塊鏈“抗疫”才開始》記者冉學東見習記者安凌飛最近一段時間,全國展開了一場與新型冠狀病疫情的防控阻擊戰.

1900/1/1 0:00:00Overview概述 疫情之下,大量的企業都在艱難地維持運轉,根據《中歐商業評論》中的報道顯示,賬上現金余額能維持企業生存的時間,67.1%的企業可以維持兩個月.

1900/1/1 0:00:00聰明又狡猾的某人剛剛通過操控DeFi貸款協議bZx的方式,獲得35萬美元的賬面「收益」,不過bZx團隊通過adminkey限制了操縱人提現,使其無法真正獲利.

1900/1/1 0:00:00術語“治理”是一個總概性術語,它涵蓋了我們如何在規模上進行協調的方法和過程。我們如何組織我們的社會,如何定義和執行規則,如何做出集體決定。今天,我們的協調主要依靠政府和受法律保護的私營公司.

1900/1/1 0:00:00作者:FrankYao;AmberYang 來源:達瓴智庫,有刪減 編輯:TonyFeng 1、莫忘開源,深耕社區 最近與一位匿名幣的早期投資人交流,他否認自己是投資人.

1900/1/1 0:00:00英國央行高級經濟學家彼得?齊默爾曼發表了一篇關于比特幣和其他加密貨幣價格的工作論文,論文對比特幣的“數字黃金”效應進行了研究,并提出比特幣已經陷入了一種“第22條軍規”樣的窘境.

1900/1/1 0:00:00