BTC/HKD+1%

BTC/HKD+1% ETH/HKD-0.08%

ETH/HKD-0.08% LTC/HKD+0.9%

LTC/HKD+0.9% DOT/HKD+0.01%

DOT/HKD+0.01% ADA/HKD+1.88%

ADA/HKD+1.88% SOL/HKD+0.81%

SOL/HKD+0.81% XRP/HKD+0.12%

XRP/HKD+0.12% DOGE/US+0.63%

DOGE/US+0.63%本文來源:stafi

作者:Middle

區塊鏈這一概念從比特幣中提煉衍生而來,從一誕生起就伴隨著一個烏托邦的夢想。人們受夠了在現實世界中受到中心化機構的掌控與盤剝,而又無能為力的事實,把希望的目光投向了區塊鏈這樣一個新的技術范式。

比概念更熱門的是,人們投資加密資產,參與數據貨幣交易的熱情,經過很多次牛熊,人們依然對加密資產投資抱有極大的熱情。

然而相比已經發展數百年的股票市場,數字貨幣是一個不成熟的市場,充滿了賭博思維,非理性,和圈錢騙局。韭菜們對某個token的底層邏輯一知半解甚至一無所知,就盲目投資,一些區塊鏈項目,把發行token作為融資手段,token和鏈上業務脫鉤,或者強行掛鉤,牽強附會。

我認為,我們在投資一種token之前,除了要對項目前景本身有了解之外,還需要能夠有一個方法能夠對token的價值進行估算。巴菲特的價值投資理念,除了運用于股市,也該被應用到幣市。

作為Stafi項目團隊的研究員,我需要參與stafi的token流轉模式的設計,也需要客觀的給FIS估值,籍此讓早期項目參與者能看到未來。在這個過程中,我找到了一種區分token模型并對其加以估值的方法。不同的token,模型不同,其估值方法完全不同,價值差異也是非常大,投資者們請擦亮雙眼,看清楚再投。

我將token的模型分為三種,①純幣模型②積分模型③股票模型,我們逐一探討:

1、純幣模型

純幣模型是指單純的區塊鏈數字貨幣,它被創生之初的目的,就是要被當作貨幣使用,最典型的就是比特幣,以及從比特幣衍生出來的各種分叉幣。純幣模型當中的token,就是貨幣,作為一種交易媒介和價值貯藏手段而存在,其價值支撐點來源于共識基礎和使用規模。比特幣的價值來源于其歷經十年積累的共識基礎,無論是物理意義上的,還是精神信念意義上的。

正因為如此,一個沒有共識基礎的純幣模型token,基本一文不值。為純幣模型的token估值是幾乎不可能的,因為共識規模和共識強度不可測量,人們對純幣模型進行價值估算時,通常參考現實社會經濟中的某個相似存在,例如拿比特幣對照黃金。

隨著區塊鏈概念的深入人心,更多的開發者都在關注應用型token,用token的方式解決特定問題,激勵網絡成長,規范利益分配。純幣模型的項目很少有人在做了。

2、積分模型

積分模型中的token,是指token可以用來購買鏈上提供的服務,“積分”這個詞可能未必貼切,我們暫且用之。日常生活中,商家消費送積分,積分又可以消費抵現,或者兌換禮品,商家通過積分的方式激勵消費者復購,或者做出一些商家需要的行為。區塊鏈世界中的積分模型token,相比起來,作用則要大很多,要承擔起激勵網絡成長,調節供需平衡,以及更多特定用途。

某巨鯨將46.3萬枚APE轉至幣安,仍有約13萬枚被質押:金色財經報道,Lookonchain監測數據顯示,某0x4BE5開頭的巨鯨將463137枚APE(約236萬美元)發送至幣安。

該地址在2022年12月6日、2023年1月10日和2023年1月20日收到512062枚APE ,當時的平均收款價格為4.74美元,并且目前仍然有131222枚APE被質押。[2023/2/25 12:29:29]

以太坊的ETH,本質上就是一種積分模型的token,在以太坊上,進行交易或者運行智能合約,需要消耗Gas,而Gas需要用ETH購買。Gas便是以太坊提供的服務。

新項目發行此類token,本質上是對鏈上服務的預售。這類token的估值,我們可以通過一個常識公式來計算。

一段時間內,流通過的貨幣價值=流通過的商品價值

左側,流通過的貨幣價值可以拆解為貨幣單價*流通的貨幣量*流通次數

右側則很好理解,我們可以理解為鏈上服務在這段時間內的GMV

代入后,我們可以推導出

P(token單價)*M*V=G

我們變化一下公式可得:

有了這個還不夠,我們需要求一個折現后的極值。

比如某區塊鏈項目預期第t年,交易規模GMV達到了某個數值,我們用Gt表示,根據通脹率,算得當年的token量為Mt個,結合項目特性,預估第五年平均流通次數為Vt

此時的token單價

假設折現率為r,根據折現公式可以計算出第n年的token單價的現值EPt

這里折現率r和利率有關,代表了資金的使用成本,還和項目的風險有關,風險越大的項目,折現率越高。

假設項目用10年的時間觸及天花板,進入平穩運營期。

我們需要用這種方式計算出,計算中EP

1?,EP

2?,EP

3?,EP

4……一直到EP

10取其中的極大值,便是我們對token價值的最終預估。為什么不繼續求EP

數據:11月出現史上第四大比特幣投降事件,7天實現損失達-101.6億美元:金色財經報道,據區塊鏈分析公司Glassnode最新報告顯示,11月出現了歷史上第四大投降事件,7天實現的損失為-101.6億美元。這比2018年12月的峰值大4.0倍,比2020年3月大2.2倍。比特幣的價格在超過4.5個月的時間里一直低于實現價格,目前短期持有者成本基礎為1.883萬美元,最近的買家平均損失了12%。上周市場實現了相當于-52.1萬枚比特幣的凈損失,再次接近了歷史上的最大記錄。將目前的累計凈實現損失與新冠疫情和LUNA崩潰相比較,其價格跌幅分別為44%和39%,不過在最近的投降中,市場表現出較大程度的力量,只有26%的修正。[2022/12/4 21:20:56]

11,進入平穩運營期后,GMV的增長率將低于折現率,EP

11<EP

10?,后續的數字將對求極大值沒有意義。

我們可以把這個極大值表示為Max(EP

t),這個數字就是對單個token的估值,根據上述公式,我們可以得出最終的計算公式

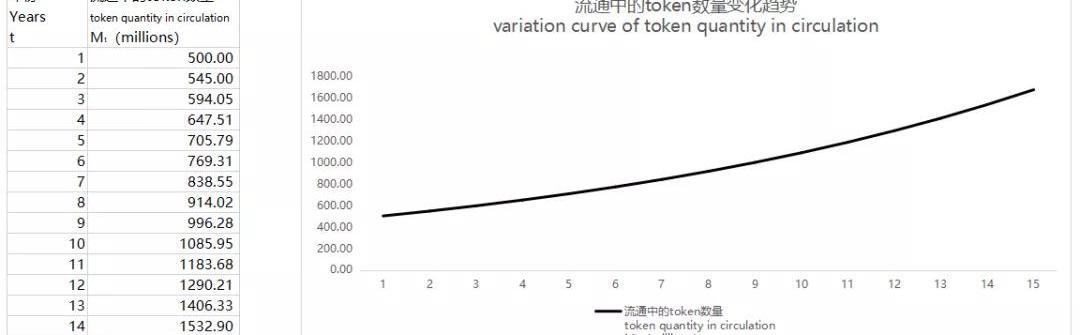

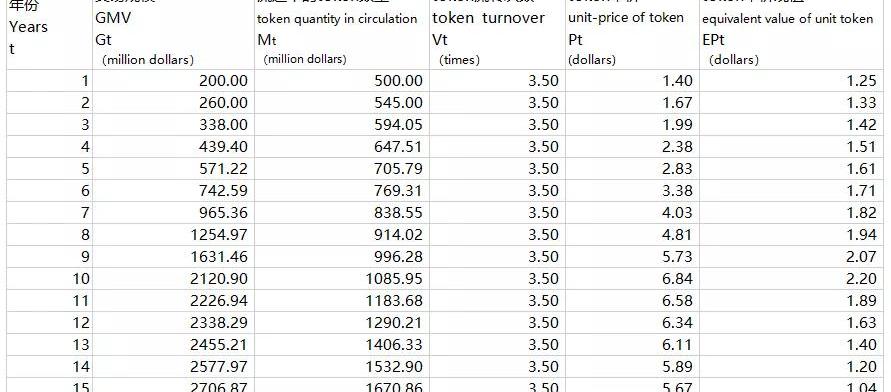

為方便大家理解,我們舉一個例子:

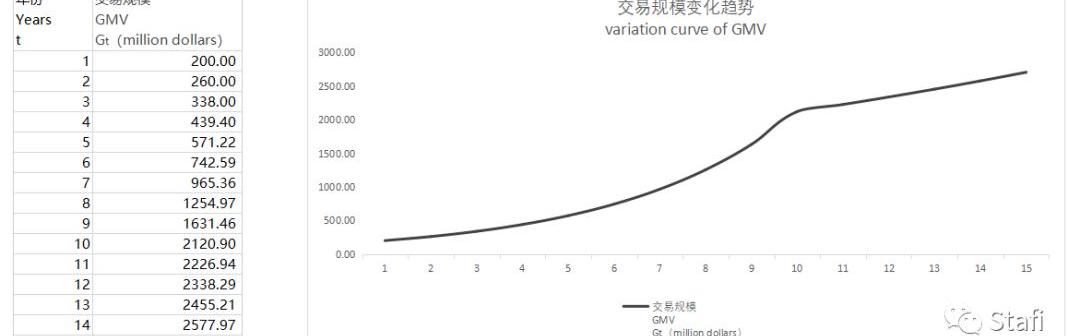

假設一個token模型為積分模型的區塊鏈項目,今年的鏈上交易規模為2億美元,預期未來10年以30%的速度增長,到第11年進入平穩運營期,增長率降低至5%

那么該項目未來的GMV變化,即Gt?和t的關系如下:

(點擊圖片放大)

假設該項目今年的總token數量為10億枚,staking比例為50%,且該比例在未來內保持穩定;此后每年的增發率為10%,滅失率為1%,由此可知凈增發率為9%

該項目未來流通token數量變化,即Mt和t的關系如下:

(點擊圖片放大)

假設該項目的token年平均流通次數為3.5次,且在未來保持穩定,即V=3.5

假設貼現率為12%

我們嘗試計算第五年該項目token的單價的現值?EP

5

已知

數據:40,000枚ETH從未知錢包轉移到FTX:金色財經報道,Whale Alert監測數據顯示,40,000枚ETH (價值約51,598,654美元) 從未知錢包轉移到FTX。[2022/10/3 18:38:29]

G5=5.71億美元

M5=7.06億枚

r=12%

V5=3.5次

代入公式計算:

我們可以依據初始數據,用excel把未來15年內,每年的token單價數據都算出來

由此可見,該token的估值?

Max(EP

t)=EP

10≈2.20美元

當然,更多時候,我們不用這么大費周折,通過初始數據,我們基本可以知道,Max(EP

t)就是EP

10?,也就是說,第十年的token單價現值是最大的。

此處可能有兩點疑問,第一,是否存在一個項目,其永續增長率大于貼現率,那么上圖的曲線就會無限向上走,沒有拐點,Max(EP

t)=∞這樣的項目是沒有天花板的,現實中不可能存在。第二,如果是一個無限通縮模型,在業務規模穩定的情況下,流通中的貨幣量一直減少,P

t能夠以從超越貼現率的速度無限增長,Max(EP

t)會不會無限大?單看公式的話,確實會的,但是

無限通縮的模型,其通縮過程更像是給所有持幣人分紅,這個更貼合的是股票模型,而非積分模型,后面我們會講到。

有的朋友看了之前的token單價計算公式,覺得很眼熟,尤其是學金融的朋友,這不是費雪公式嗎?

費雪公式

MV=PQ

其中M是貨幣量,V是貨幣流通速度,P是社會上的商品和服務的單價,Q是商品和服務的數量。但是費雪提出的這個交易方程,只是表述了各變量之間的相關關系,并不是一個定量計算的工具。因為對于現實社會經濟而言,精確測量M,P,Q都十分困難,我們只能判斷它變多了或者變少了。更困難的是V,在費雪的概念中,V是個抽象概念,代表貨幣的流通速度,并且在一定歷史時期內比較穩定,可以作為一個常量來看待。只有在討論不同歷史時期時,V才有作為變量的意義,例如紙幣經濟,V必然大于貴金屬貨幣經濟。

美聯儲主席鮑威爾:需要在CBDC上與行政部門和國會合作:金色財經報道,北京時間19:30-20:30,美聯儲主席鮑威爾出席有關數字貨幣的專家小組會議。鮑威爾表示,我們正在評估美聯儲數字貨幣的政策和技術問題,暫時還沒有決定是否繼續。我們的重點是穩定幣是否應該以更廣泛的方式使用,適當的法規已經到位。穩定幣是一種私人形式的貨幣,仍然可能受到流動性的影響。

此外,我們需要在央行數字貨幣(CBDC)上與行政部門和國會合作。在我們繼續(行動)之前,我們需要他們批準央行數字貨幣(CBDC),目前還需要幾年的時間研究。[2022/9/27 22:34:32]

然而一個區塊鏈項目而言,經濟模型非常簡單,提供的服務基本也是及其有限,甚至單一的。

對于Q的估算,變成了對一種業務的發展規模的預估;對于V的估算,變成了對交易頻次的預估。

最有趣的是M,現實社會中充滿了各種形式的金融行為,所以有廣義貨幣和狹義貨幣的不同概念,真正流通中的貨幣量變得不可測量,而區塊鏈項目中,token就是token,如果截取一個歷史時段,有多少token在流通,每個token流通了多少次,都是可以知道其準確數據的,即便對于未來值的預估,那也要比現實社會經濟容易很多。鏈內沒有借貸,沒有證券化操作,沒有各種金融行為,只有M0,不存在M1,M2,M3.,只要結合通脹率,滅失率,staking質押率(若有),就可以相對準確的預估未來某一時段的M的值。

不得不說,區塊鏈是一個偉大的發明,讓我們可以嘗試各種各樣的經濟模型,它反過來可能會教會我們更好的理解復雜的現實社會經濟。

3、股票模型

股票模型的token,代表了該項目鏈上業務的收益權,

持有這類token,類似于你持有一家公司的股票。這種模型很值得玩味。

有的交易所發行token,并承諾未來以特定價格回購,這個更像是債權融資,token也有點類似于債券或者優先股,這種模式不是很典型,更像是現實中的證券的token化。更加符合tokeneconomy思維的設計是股票模型token。

典型的股票模型token,是讓持幣人和鏈的發展始終“榮辱與共”的。比如MKR,就是MakerDAO的類股權token.?當用戶在MakerDAO上抵押ETH借出穩定幣DAI的時候,CDP合約會開始計費,最終在用戶還DAI贖回抵押物的時候,向用戶收取費用,費用和用戶借DAI的數量和時間有關,和由MKR持幣者通過治理投票動態調節的穩定費率有關。這筆費用稱之為穩定費。

用戶需要以MKR支付穩定費,支付的MKR會被系統直接燒毀而消失,對的,你沒有看錯,是燒掉了。系統通過這種方式變相為所有MKR持有者分紅。

區塊鏈技術初創公司Zeeve完成265萬美元種子輪融資:金色財經報道,區塊鏈技術初創公司Zeeve完成265萬美元種子輪融資,由LeoCapital和BluVentures領投。該公司周二表示,本輪籌集的資金將用于加強產品開發,增強技術團隊,并提高其在DApp開發者和全球企業中的影響力。Zeeve是一家Web3基礎架構開發公司,主要為企業提供Web3基礎架構解決方案。(devdiscourse)[2022/6/14 4:25:40]

因為燒掉的MKR的價值,會體現為MKR幣價的增長,這部分價值相當于按照持幣比例分配出去了。如果你不持有MKR,這部分價值就和你沒什么關系。

當然MKR不止如此,作為一種worktoken,持幣者需要參與治理,通過治理投票來決定系統的各種關鍵參數,投票權和你持有的MKR比例成正比,這點是MKR和股票另一個類似的地方。這點我們不展開講,worktoken也是個不小的話題,業內有很多精彩的論述,大家有興趣可以自行去了解,本文主要討論的還是token估值的問題。

既然是股票模型的token,就可以按照股票的方式去估值。最經典,也是最常用的股票估值方法,莫過于DCF。其本質是將每股預期未來產生的所有收益折算成現值。

現金流貼現計算公式:

P一企業的評估值;

n一資產的壽命;

CFt一資產?(企業)在t時刻產生的現金流;

r一預期現金流的折現率

既然是收益,為什么是現金流,而非利潤呢?這是公司財務當中利潤容易被造假,所以估值實踐中用“現金流貼現”,而非利潤貼現。但對于區塊鏈項目來說,采用利潤貼現完全沒有問題。

所以我們可以把CFt替換成Rt,R表示收益

我們需要輸入這幾個變量,第一個是貼現率,第二個是鏈上業務期初規模及未來各年的成長率。

需要注意的是不少token是有通脹率的,要把通脹率作為調整值參與計算。

這個調整值我們可以這樣理解,我們雖然持有一定數量的token,但我們持有token的數量占系統內總token的比例在不斷變化。這點是token和股票不同的地方,如果你持有上市公司的股票,公司不能隨意增發新股,稀釋你手里的權益。你持有的股票,就代表了固定的股權比例。

同樣是一個token,當總token數是1億的時候,代表的權益是整個項目收益的1億分之1,當次年token數通脹到1.1億時,只能代表整個項目收益的1.1億分之1

所以,我們在算出P值的情況下,考慮到通脹率,不能直接除以“總股數”以求得“每股價值”,由于token的數量在不斷變化,我們把第t年的token數表達為Mt,Mt是t的函數。

代入后,我們可以將每個token的價值表示為

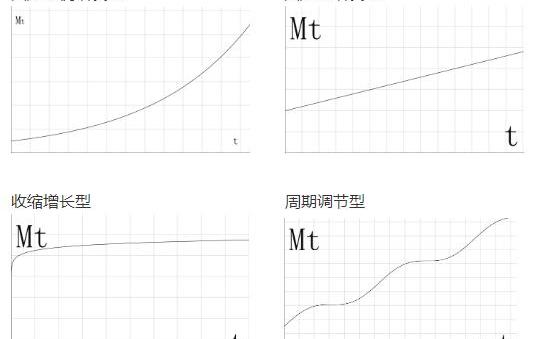

在具體計算中,我們還需要知道Mt的表達式,不同的項目有不同的通脹策略,Mt與t的函數的表達式不盡相同,我們用圖形表示。

為什么這里沒有通縮模型,在區塊鏈項目中,通脹和通縮性質不同,通脹往往是增發新token來稀釋持有者的權益,而通縮往往是銷毀一部分token,等比例的給所有token持有者分配了價值,并不會改變token持有者的持有比例,當然,也就不會改變持有者的權益。前文,已經提到,銷毀更像是對token持有者的分紅。

需要注意的是,在一個通脹和通縮模型都存在的項目中,計算Mt時,要假定通縮掉的token仍然存在,否則通縮分配的收益會被重復計算。

大部分應用鏈都采用了PoS共識機制,在這類項目的token估值中,我們完全可以假設我們持有的token在參與staking。由于共識機制中隨機參數的存在,stake收益短期有波動,但長期來看其收益率等于通脹率除以stake比例。

stake收益率=通脹率/stake比例

這里面我們再減去參與stake的運營成本就是stake的凈收益率。stake的運營成本指的是電費,系統維護費之類。

stake凈收益率=stake收益率-stake成本

其實我們有更簡便的選擇,就是把token委托給專業的stake服務商,并從staking收益中支付一定比率的傭金。

stake凈收益率=stake收益率

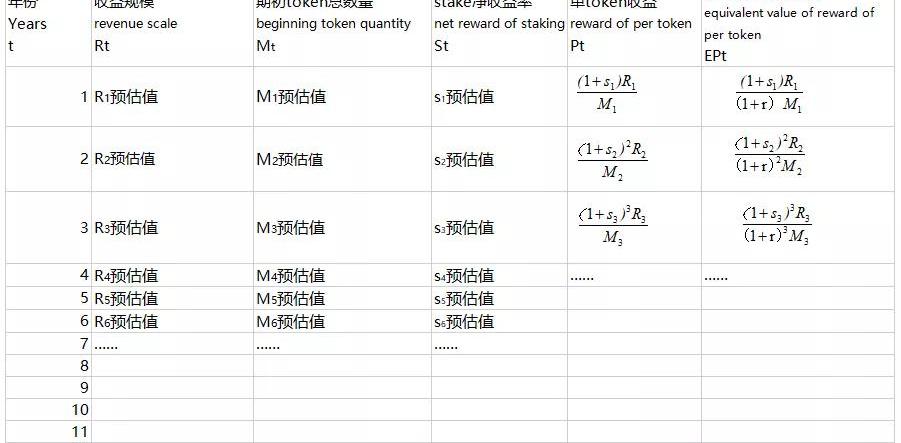

假設stake的凈收益率為s,那么把stake也考慮到估值公式中,最終的股票模型項目中單個token的估值公式為:

其中:

t代表時間

s是stake凈收益率

r是折現率

Rt是t時間的鏈上業務總利潤

Mt是t時間期初的鏈上的總token數

如果不同時期的stake收益率有較大差異,那么我們需要把公式中的s替換為st

我們可以通過excel表格錄入初始數據,即我們對未來各年Mt,Rt,st?的預估,并設定一個r,就可以做計算了。

將最右側一列所有數值運用excel里的Sum函數加和,就是我們要求的結果值,由于資產壽命n趨于無限大,所以表格拉的越長,t值拉的越大,計算結果越接近最終值。

這樣做還是比較麻煩,實踐中我們可以犧牲一些精確性,做這樣的假設,不考慮stake成本,且假定stake比例為100%,那stake凈收益率就等于通脹率,于是

(M0為期初的token數量)

代入后可得

這個公式中,本質上將stake產生的權益增加和,通脹和stake成本帶來的權益減少,進行了對等抵消,在這個假設下,我們持有的token占總token數的比重不變。簡化后,對token的估值會和股票的估值模型幾乎相同了。

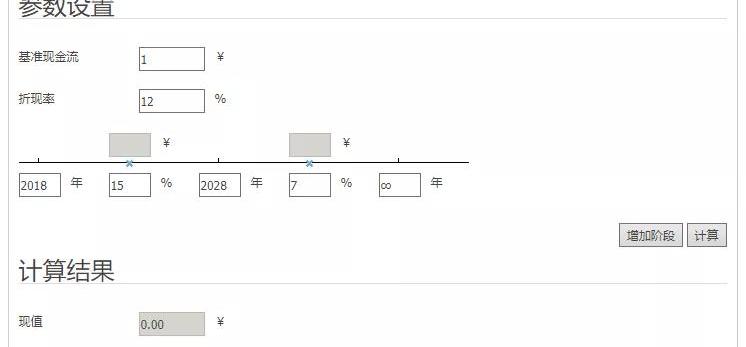

這樣就可以使用成熟的DCF估值計算工具來計算,把初始值輸入,就可以得到計算好的估值結果。

DCF股票估值計算工具:

https://www.iguuu.com/app/dcf

總結與說明

上文我們介紹了token的三種模型和各自的估值模式。此外,我有三點說明,其一,區塊鏈領域的各個項目都面向解決不同的需求,token的流轉方式,使用場景也不盡相同,五花八門,但從估值的角度看,這三種模式基本足以應對。很多項目的token模式不是純粹的某一種,而是融合了多種模式,我們可以遵循兩條原則去估值,一是看其模式主體屬于哪一種,我們取其主要方面,二是看用哪種模型估值更高,我們取其高。我看到不少應用鏈的token,都同時具有積分屬性和股票屬性,我們更應采用估值更高的股票模型。

其二、本文中對token模型的分類,旨在幫助大家對token進行估值,所以沒有對token從更多方面進行更細致的分類,對tokeneconomy感興趣的朋友,還可以查詢更多token的分類方法,據我所知,有一種五維分類法,從五個方面分析token各方面的屬性,非常細致,但對于估值而言,大可不必。

其三,部分token存在長期偏離其價值的情況。除了跟業務無關的普遍性悲觀或者樂觀情緒外,還有一個可能的原因,那就是是該token在純幣模型中的價格,超越了作為另外兩種模型中的價格。換個說法,這類token的貨幣屬性被充分發掘,導致價格高于其應用價值,就像是黃金的價格遠遠超越其在工業和生活中的實用價值。然而這種情況對于應用型token而言,未必是完全是好事,

雖然

token價格過高,使得持幣較多的核心團隊有更多資金開發系統,但也會導致扭曲鏈上參與角色的行為,對網絡的成長有不利影響。

我們知道,投機因子,一直是token價格的重要組成部分,但是鏈上的業務健康發展其實更需要token有一個穩定的價格,我們可以通過一種方式,剝離價格中的投機因子,那就是把非業務性的交易轉移到鏈外。在鏈外創造出M1,M2,讓原生token的流動更加服務于鏈上業務本身,鏈外流通的是可用于兌換原生token的bond。如此,兩難自解。

Stafi協議可以起到這樣的作用。

由于個人思維局限,若文中有不嚴謹之處,還請業內朋友斧正。若針對token估值有更好的方法,也歡迎探討。

By?Middle?Stafi區塊鏈研究員

Tags:TOKTOKENKENTOKEBingus TokenDOGES Token1X Short Ethereum TokenREEFER TOKEN

上游新聞記者胡磊 來源:上游新聞 12月24日開始,一份四川省甘孜藏族自治州人民政府辦公室的座談會議通知在比特幣業界引發關注,“全面關停比特幣礦場”成為了關鍵詞.

1900/1/1 0:00:00作者:Howard 來源:共識未來 前言:?最近的區塊鏈一級市場投資依然很冷,但我們仍然注意到一些關于dApp生態的一些融資進展.

1900/1/1 0:00:00來源:數字經濟發布 「做事」和「做市」兩者混為一談,嚴重影響了行業環境。作為區塊鏈從業者,我深受這種困擾,推出監管沙盒是很有必要的。 ——本期嘉賓長鋏? 「預言家」,是長鋏經常被貼上的標簽.

1900/1/1 0:00:00今日,暗網絲綢之路創始人創始人RossUlbricht發表了一系列關于比特幣價格預測文章。由于暗網“絲綢之路”的臭名昭著,2013年10月,RossUlbricht被美國FBI、國土安全調查局(.

1900/1/1 0:00:00文:《財經》記者張威、郭楠 來源:財經 中國證監會正在搭建科技監管局這一新職能部門。姚前的任職公告已經在證監系統進行公示.

1900/1/1 0:00:00本文來源:證券日報·金融1號院,原題《區塊鏈在資本市場頻頻“上頭條”,監管正本清源促行業理性發展》 作者:邢萌,李冰 編者按: 2019年是區塊鏈行業跌宕起伏的一年:上半年在過冬.

1900/1/1 0:00:00