BTC/HKD+1.34%

BTC/HKD+1.34% ETH/HKD+1.89%

ETH/HKD+1.89% LTC/HKD+2.77%

LTC/HKD+2.77% DOT/HKD+1.66%

DOT/HKD+1.66% ADA/HKD+2.13%

ADA/HKD+2.13% SOL/HKD+2.71%

SOL/HKD+2.71% XRP/HKD+2.52%

XRP/HKD+2.52% DOGE/US+3.18%

DOGE/US+3.18%作者:奚習習

來源:財經網鏈上財經

加密貨幣礦機生產商多次沖擊IPO遇挫,隨著此次嘉楠耘智的成功上市,國內礦機企業之中終于有了第一家上市公司。

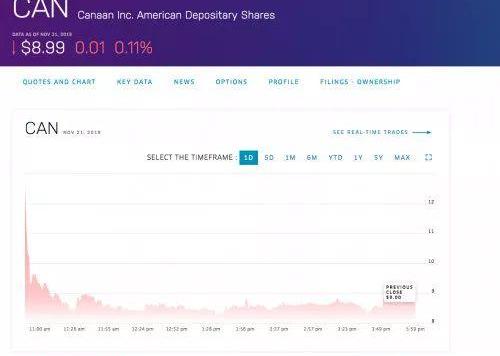

美國東部時間11月20日上午9點30分,礦機生產商嘉楠耘智的最終控股公司嘉楠科技在納斯達克正式掛牌上市,股票代碼為“CAN”,發行價為每股ADS$9美元。首日開盤價為每股ADS$12.6美元,較其$9美元/ADS的發行價上漲40%,最高觸及13美元。

之后經歷短暫停牌后價格急跌,并且于北京時間11月22日凌晨12點07份跌破發行價。截至收盤,最低觸及$8.21美元/ADS,暫報$8.99美元/ADS,較發行價下跌0.11%,目前總市值為14.22億美元。

若不計算超額發售部分,此次嘉楠科技美股上市總計正式發行1000萬股ADS,與此前招股書公布的1000萬股ADS的最低價格,以$9美元的發行價計算,總計此次IPO募資金額為9000萬美元。

多次沖擊IPO無果,幾經挫折終獲美股成功上市,嘉楠楠耘智此輪申請美股上市的過程可畏是尤為高調。

自去年11月嘉楠耘智赴港IPO申請因未獲審批而過期“失效”之后,早在今年1月就已有消息傳出嘉楠耘智將赴美再申請IPO上市。

今年7月底公眾號“IPO早知道”爆出“嘉楠耘智已向SEC秘密遞交上市申請”的消息。

10月底,嘉楠耘智正式向美國證券交易委員會遞交了F-1招股文件。在招股書公布之后,不斷有消息人士反復驗證“11月20日前后”將會是嘉楠正式在美國納斯達克上市的最終日期。

嘉楠科技第三季度收入9.8億元,前三季總收入近40億元:11月14日消息,嘉楠科技發布2022年第三季度財務報表,公司第三季度收入為9.782億元,2022年1-9月總收入為39.9億元,同比增長42.3%,收入的增長主要源自每T銷售單價的提高。據公司財報,2022年第三季度,嘉楠科技毛利為2.342億元(合3292萬美元),2022年1-9月毛利為19.9億元,同比增長46.2%。2022年第三季度歸屬于普通股東的凈利潤為6107.8萬元(合858.5萬美元),2022年1-9月歸屬于普通股東的凈利潤為11.1億元,同比增長38.3%。研發投入方面,2022年第三季度研發費用為1.181億元(合1660.0萬美元),2022年1-9月研發費用為3.23億元,同比增長46.3%。[2022/11/14 13:03:41]

從嘉楠耘智此輪上市的背景來看,比起之前申請港股IPO,嘉楠在上一輪市場寒冬中的營收和利潤方面遭遇了大幅縮水。雖然隨著二季度市場行情轉暖,嘉楠耘智的整體營收情況也隨之有所好轉,而這也被認為是讓礦機廠商重燃IPO希望的主要原因之一,但是若結合風險因素來看,嘉楠耘智此輪美股上市并不比上一次申請港股IPO更具優勢。

隨著納斯達克鐘聲敲響,嘉楠耘智的IPO征途塵埃落定,但是嘉楠依然要面臨募資額下調、開盤走高后卻急跌破發……等種種問題,“礦商第一股”又給行業留下多少參考價值?

上市前下調募資額,路演效果受質疑

在嘉楠科技11月13日的初級招股書文件中,首次公布計劃發行數量及定價范圍,總計募資金額在9000萬美元至1.1億美元之間,擬定最高募資總額4億美元不變。之后,11月18日和11月20日嘉楠耘智又更新過兩版招股書文件,將其擬定最高募資總額4億美元變更為1.265億美元。正式的募資金額9000萬美元較市場預期有所下調,與其招股書中的最初擬定的最高募資總額4億美元存在一定差距。

嘉楠科技宣布回購2000萬美元的已發行美國存托股:金色財經報道,嘉楠科技今天宣布,其董事會已授權股份回購計劃,根據該計劃,本公司可回購價值高達 2,000 萬美元的已發行 (i) 美國存托股 (“ADS”),每股代表 15 股 A 類普通股,和 (ii) A 類普通股超過從2021 年 9 月 20 日開始的未來 12 個月。根據股票回購計劃,公司可以不時通過公開市場交易按現行市場價格、私下協商交易、大宗交易或其任何組合回購其美國存托股票。此外,嘉楠公司還將根據《1934年證券交易法》(修訂版)第10b5-1條和/或第10b-18條以及其內幕交易政策進行回購交易。回購的美國存托股數量和回購時間取決于多個因素,包括但不限于價格、交易量和一般市場條件,以及嘉楠的營運資本要求和一般業務條件。公司董事會和/或其管理層將定期審查股份回購計劃,并可授權調整其條款和規模。該公司計劃利用現有現金余額為回購提供資金。[2021/9/20 23:39:03]

此前11月14日,財經網·鏈上財經曾報道,關于募資金額較市場預期有所下調的原因,有接近嘉楠耘智的消息人士對財經網·鏈上財經表示,募資金額降低的主要原因可能在于美國當地時間11月12日的路演情況可能不如他們的預期,現場反響不是很好。

而火星財經11月15日報道中則表示,接近嘉楠耘智投行的消息人士透露,該公司首日路演情況超預期,超額認購近3倍,投資人表現積極。

事后,財經網記者曾就“募資金額下調的原因”對嘉楠耘智進行過求證,嘉楠耘智方面當時回應稱:“目前對于外界的各種有關嘉楠的信息報道,我們不予置評”。

另有還觀點認為,此前嘉楠科技頭兩版初級招股書中一直位于在承銷商首位的瑞信退出承銷商行列,是造成募資金額下調的原因之一。

路演效果究竟如何?導致募資金額下調的原因又何在?這一系列問題尚且存疑。

美股區塊鏈板塊盤前跌幅擴大,嘉楠科技跌4.5%:美股區塊鏈板塊盤前跌幅擴大,Marathon Patent、Riot Blockchain跌超7%,SOS、億邦國際跌4.9%,嘉楠科技跌4.5%。[2021/6/21 23:53:38]

就上市之前下調募資金額的原因,業內人士分析稱,通常這樣兩種可能:

其一,新股上市一般都是對原來股東股份的稀釋,公司可能覺得目前不需要募資那么多錢,賣掉那么多的股份。對于目前的嘉楠來說,或許上市獲得的“名氣”比獲得“錢”更為重要;

其二,則很可能是上市路演的效果低于預期,導致公司對上市的信心不足。僅就“礦機生產商”來說,行業上限并不高,嘉楠耘智的業務結構依舊極大依賴比特幣礦機的銷售,可能有些外部投資者對此并不是特別看好。而嘉楠本身也在努力通過轉型“研發生產AI芯片的半導體公司”或是“超級計算解決方案提供商”來升級自身的定位。

礦商“主營業務單一”通病未影響上市進程

嘉楠科技的收入結構中包括了產品收入、礦機租賃收入和服務收入三個部分,但最主要的是產品收入部分,產品收入主要分為區塊鏈產品和AI產品這兩部分,而區塊鏈收入則占到了產品收入的絕大部分。

區塊鏈產品收入主要指的是比特幣礦機以及礦機其他零件和配件的銷售。從招股書信息顯示,在2017年、2018年和截至2019年9月30日的9個月中,比特幣礦機在總收入的占比分別是99.6%,99.7%和98.3%。近三年的收入數據中明顯體現,礦機收入一直占有絕對比重,而主營業務單一這被認為是礦機廠商此前多次沖擊IPO無果的主要原因之一。

此次上市,除了標榜“全球區塊鏈第一股”之外,嘉楠還將自身定位為“中國自主知識產權AI芯片第一股”,但是較為高調的AI業務卻依舊成績平平,與主營的礦機業務存在較大差距。嘉楠耘智從2016年開始開發用于AI應用程序的ASIC,2018年6月完成了AI芯片的流片,2018年9月發布了第一代AI芯片KendryteK210,也就是說直到2018年下半年AI業務才開始產生營收。截至2019年9月30日,嘉楠已出售超過53,000臺的K210芯片和開發套件,大多數訂單來自海外。截至2019年9月30日的9個月中,AI收入僅占總營收的0.1%。

嘉楠科技擬回購1000萬美元股份:9月8日,嘉楠科技(CAN.US)宣布其董事會已批準一項股票回購計劃,根據該計劃,公司將在2020年9月22日起的未來12個月內回購價值最高達1000萬美元的美國存托股(ADS)和/或A類普通股。其中,每股ADS代表15股A類普通股。

嘉楠科技此次的股票回購計劃,反映公司對自身的長遠業務前景及公司的增長潛力充滿信心,這將向市場傳遞積極信息,有利于穩定該公司股票價格,從而最終又可以惠及該公司。(智通財經)[2020/9/8]

而業務單一的后果直接反應在營收數據上。在2017年,2018年和2019年截至9月30日的前9個月中,嘉楠耘智售出了294,523臺、559,137臺和410,346臺比特幣礦機,提供了2,114,637Th/s、7,158,666Th/s和7,597,925Th/s的算力,區塊鏈產品產生了13.03億人民幣、26.986億人民幣和9.446億人民幣的收入。

2018年底比特幣價格暴跌導致礦機銷量和機平均售價大幅下降,直接對嘉楠耘智對經營業績和財務狀況產生了重大不利影響。據此前今年上半年的財報數據顯示,截至2019年6月30日的6個月的收入為2.888億元人民幣,比之前截至2018年6月30日的6個月總收入19.471億人民幣下降了85.2%。而2018年上半年比特大陸營收已達到28.5億美元,嘉楠同期營收僅占比特大陸的9.8%,不到10%。且截至2019年6月30日的6個月,嘉楠科技的凈虧損為3.309億元人民幣(約合4820萬美元)。

今年第二季度幣價行情回暖,加之豐水期期間礦機供不應求,從第三季度開始,營收情況確實較今年前兩個季度有了明顯回暖。但是這一變化并未立即體現在營收數據上。據此前北大區塊鏈俱樂部秘書長、比特藍鯨創始人陳雷接受財經網·鏈上財經采訪時所表示,礦機當前產能一般是三至六個月前廠商芯片下單時已經確定的,廠商產能的反應一般是滯后的。并且由于比特幣價格僅在2019年第二季度才開始恢復,嘉楠公司的營收增速總體上落后于比特幣價格的上漲的速度。

聲音 | 南京信息工程大學劉峰:嘉楠科技上市最大的風險就在于幣市價格的劇烈波動會直接影響其主營業績:金色財經報道,南京信息工程大學濱江學院企業教授、中國自動化學會區塊鏈專業委員會委員劉峰指出,此次嘉楠科技在納斯達克上市,在資本充足及現金流方面無疑是有利的,也有利于其自身加大研發和市場的投入來加速提高自身產品的市場占有率。但上市后嘉楠科技也會受到資本市場的影響,勢必會影響集團戰略的制定和決策。其中最大的風險就在于,幣市價格的劇烈波動常常會直接影響其主營業績,而這種業務異常波動也容易傳導到資本市場,為其帶來股價的不理性,從而最終影響到企業正常運營。[2019/11/22]

所以,雖然第三季度總營收超出今年前兩個季度營收綜合的兩倍多,但是截至2019年9月30日的9個月的嘉楠總營收9.594億人民幣,相較截至2018年9月30日的9個月總收入24.276億人民幣,還是下降了約60.5%。

AI業務部分,2018年下半年AI產品的收入為30萬元,2019年上半年僅盈利50萬元,今年第三季度營收達到90萬元,截至今年9月30日的9個月中,AI收入為140萬人民幣,僅占總營收的0.1%。

另外,截至今年9月30日的9個月,礦機租賃收入為1330萬人民幣,營收占比為1.4%;服務收入較去年有所縮減,占比為0.1%;其他收入占比0.1%。

股東成分調整:張楠賡享有實際控制權

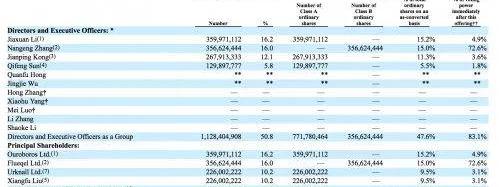

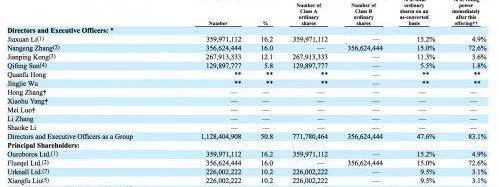

在此次完成首次公開發行后,嘉楠科技的股東結構也有所調整。此前招股書信息顯示,在IPO之前,公司管理層中,李佳軒持有16.2%的股份,張楠賡持股16%,孔劍平持股12.1%,孫奇鋒的股份為5.8%,其他7位管理層人員合計持有0.7%的股份,管理層共計持有50.8%的股份。

另外,股東列表中還包括了OuroborosLtd、FlueqelLtd等公司和個人在內的7家主要投資人。其中,劉向富通過自己的全資公司UrknallLtd.持有10.2%的股份,與其此前申請港股IPO期間占比17.61%相比,劉向富已不再是嘉楠最大的股東。2019年6月,UrknallLtd.公司共計出售165,335,556股普通股,包括向WlylLtd.公司出售54,446,667股普通股和向RootGraceLtd.公司出售16,666,667股普通股。而孔劍平為WlylLtd.公司受益人,該公司從其他股東處購買了總計103,440,000股普通股。

截至2019年11月13日招股說明書公布當日,嘉楠科技流通在外的普通股總數為2,222,222,222股,其中包括52,027,157股限制性股票。而在本次IPO完成之后,嘉楠科技總計發行1.5億股A類普通股,發行在外的普通股包括2,015,597,778股A類普通股和356,624,444股B類普通股。

李佳軒持有的股份降至15.2%,享有4.9%投票權;張楠賡的股份調整為15%,享有72.6%投票權;孔劍平持股11.3%,享有3.6%投票權;孫奇鋒持股5.5%,享有1.8%的投票權。管理層將持有771,780,464股A類普通股和356,624,444股B類普通股,共計持有47.6%的股份以及享有83.1%的投票權。

根據招股書說明,在需要股東進行投票的事項中,每股A類普通股將有1票投票權,而每股B類普通股將獲得15票的投票權。每股B類普通股可由其持有人隨時轉換為A類普通股,但A類普通股不可轉換為B類普通股。

由于在不實施超配情況下,張楠賡持有的是全部的B類普通股,在完成IPO之后,張楠賡以其72.6%投票權對嘉楠科技享有實際控制權。

嘉楠美股上市啟示錄

萬商天勤律師事務所合伙人張烽律師此前接受財經網·鏈上財經采訪時曾分析認為,美國IPO屬于注冊制,基本原則是重在監督信息披露的充分真實性,不能誘導、欺騙和欺詐投資者。而礦機生產商上市并不存在實質上的障礙,并沒有法律將礦機生產商定性為非法。

“雖然美國SEC在評估礦商上市申請時,也會考慮加密貨幣市場波動對礦機商的業務利潤的影響,但SEC的關注點可能更偏重于公司如何準確地向投資者描述信息,具體投資風險由投資者自行把握,”他表示,

“嘉楠耘智赴美上市的難點在于,他們是否能準確評估業務給投資者帶來的收益以及風險。”

實現上市僅僅只是開始,從上市之后的行情表現來看,造成嘉楠開盤首日破發主要有以下幾個因素:

首先,業內人士認為,美股市場行情或在一定程度上“拖累”了嘉楠。據騰訊證券11月21日消息,美股周四高開,因國際形勢迎來“樂觀”信號,但隨后全線走低,到收盤時三大基準股指齊齊下挫,道指和標普500指數均迎來三連跌。同時,市場還在消化美聯儲會議紀要和經濟數據。

其次,從其自身風險因素來看,一直以來礦機生產商與傳統企業相比,其增長情況沒有規律且增長體系較為脆弱,更容易受到政策性因素、大環境、市場對區塊鏈的認知和接受程度、技術本身的成熟度、監管政策和業務場景落地等諸多因素的影響。從嘉楠科技的招股書“風險因素”部分可以看出,目前嘉楠耘智的盈利能力依然極大程度地受到比特幣價格的波動、比特幣網絡交易費用波動、比特幣開采的成本、比特幣挖礦的獎勵下降等與比特幣挖礦的預期經濟回報緊密相關的因素影響。

嘉楠正式上市之前,在PrimitiveVentures創始合伙人萬卉11月21日發微博表示,嘉楠股票$CAN的表現對很多想要入場比特幣的美國機構投資人很重要,很多無法直接購入比特幣或者認為Greyscale成本太高的機構投資人會把這個作為比特幣的Proxy,或者說是一只有現金流的比特幣productiveasset。比特大陸上市估計遙遙無期,在未來很長時間這個都是唯一的選擇。另外一方面,如果這只“比特藍籌股”的表現平平或者一塌涂地,也會影響到機構投資人對這個行業的整體信心。希望CAN能是一只強心劑。

比特幣價格經過了近兩日在8000—8300美元區間內震蕩整理后,于昨日下午16點40分失守8000美元整數關口,昨日晚間10點58分,正在嘉楠還沉浸在剛剛登陸納斯達克的喜悅之時,比特幣價格直線下跌近4.5%,短時跌破7500美元,最低觸及7490美元之后反彈至7600美元以上,截至發稿,暫報$7660美元。

作為“區塊鏈第一股”的嘉楠此輪實現上市之后,來自數字貨幣市場的高風險或也將隨之滲透到美國資本市場之中。

第三,就盈利模式來看,在營收結構上的問題較為明顯,除了占極大比重的主營業務受風險因素影響極大,這造成了企業抗風險能力受限。而另一方面,重點發力的AI業務也不被市場看好,雖然今年第三季度,嘉楠耘智的AI產品營收創其歷史新高,但是總體而言,AI業務營收占比過小,營收能力不足。相反地,業內人士提出,以AI業務作為新的盈利增長點或者優勢來申請上市,可能助益不大,一旦這個業務沒做好,未來還可能會帶來有意夸大或者信息不實的風險。這也在很大程度上,限制了礦機廠商拓展AI業務所能給資本市場帶來的想象空間。

作為國內礦機企業第一家上市公司,嘉楠耘智此次美股IPO備受關注。然而市場信心的建立是一個長期持續的過程,其后續市場表現也將影響著其他礦機企業上市之路的走向,這一切僅僅只是開始?

據Cointelegraph11月11日報道,以太坊的聯合創始人、Consensys的創始人約瑟夫·盧賓表示,他希望中國央行數字貨幣能夠與以太坊等公有鏈進行交互.

1900/1/1 0:00:00?文:Hasu、JamesPrestwich、BrandonCurtis來源:BixinInstitute本文版權歸原作者所有,僅代表作者本人觀點,不代表幣信或幣信研究院的觀點或立場.

1900/1/1 0:00:0011月12日,杭州市金融辦主辦了一場實體企業創新發展培訓對接活動,主題為“區塊鏈+資本市場”。這場非公開的培訓專門針對杭州市金融辦和各區、縣政府及相關管委會金融辦負責人、上市及擬上市企業負責人,

1900/1/1 0:00:00作者|哈希派分析團隊 數據:當前CME比特幣期貨未平倉合約為1.35億美元:6月1日,據Skew數據顯示,CME比特幣期貨未平倉合約降至今年最低點,當前未平倉合約總額約為1.35億美元.

1900/1/1 0:00:006月18日晚,DavidMarcus和他在Facebook的團隊通宵達旦地準備第二天的重磅消息.

1900/1/1 0:00:00突尼斯已經宣布推出本國貨幣Dinar的數字版本“E-Dinar”,這個北非小國成為全球第一個發行中央銀行數字貨幣的國家.

1900/1/1 0:00:00