BTC/HKD+1.81%

BTC/HKD+1.81% ETH/HKD+1.5%

ETH/HKD+1.5% LTC/HKD+0.37%

LTC/HKD+0.37% DOT/HKD+0.77%

DOT/HKD+0.77% ADA/HKD+0.75%

ADA/HKD+0.75% SOL/HKD+3.71%

SOL/HKD+3.71% XRP/HKD+0.79%

XRP/HKD+0.79% DOGE/US+2.27%

DOGE/US+2.27%我們最近發布了我們的第一份關于數字資產的全面研究報告。在該報告中,我們提出了加密資產估值方法的一個升級版本。本文我們希望與更廣泛的讀者進行分享。我們歡迎任何反饋、特別是言之有據的批評,因為我們堅信,數字資產的估值模型仍處于早期發展階段。

加密貨幣如何估值是傳統投資者面臨的一個關鍵難題,他們是在最近才開始關注這一新的資產類別。但估值方法今天仍然非常滯后。

股票市場已有四個世紀的歷史,在紐約證交所運作130年后,貼現現金流?(DCF)?模型才成為股票估值的主流方法。到目前為止,還沒有人真正知道如何對問世僅10年的加密資產進行估值,這也就不足為奇了。盡管有一些研究狂熱分子進行了嘗試,但主流的估值方法仍然沒有發展成型。

在本文中,我們提出了我們的方法。我們相信,這一方法在加密資產估值方法方面走出了有意義的一步。我們假定,讀者已經有一定的知識背景,熟悉由?WillyWoo?提出并由?DmitryKalichkin?完善的網絡價值與交易之比?(NVT)?這種相對性度量指標,以及基于貨幣交換方程式的絕對估值方法,后者分別由?ChrisBurniske?和?BrettWinton?提出。

鏈聞注:

WillyWoo?提出的?NVT指標,可以參見https://www.forbes.com/sites/wwoo/2017/09/29/is-bitcoin-in-a-bubble-check-the-nvt-ratio/#66224c526a23

DmitryKalichkin對?NVT?指標的再思考,可以參見https://medium.com/cryptolab/https-medium-com-kalichkin-rethinking-nvt-ratio-2cf810df0ab0

ChrisBurniske?提出的加密資產估值模型https://medium.com/@cburniske/cryptoasset-valuations-ac83479ffca7

Dune推出NFT系列Dune Airdump,或嘲諷發空投行為:7月15日消息,區塊鏈數據分析平臺Dune在NFT交易市場Zora上推出NFT系列Dune Airdump,疑似嘲諷發空投行為。

該系列總量1337枚,發行分預售和公售兩個階段。早期用戶可以最低價格鑄造最多3枚NFT,新用戶可以最高價格鑄造1枚NFT。

Dune Airdump銷售頁面顯示,公售價格為0.01 ETH,將于北京時間7月28日6點開始。[2023/7/15 10:56:02]

BrettWinton?提出的加密資產估值模型https://medium.com/@wintonARK/how-to-value-a-crypto-asset-a-model-e0548e9b6e4e

首先,我們認為,至少在目前的公鏈發展水平上,

NVT?不能用于評估網絡,因為這個比率只是單一特定變量,即流通速度的函數。我們將推導出一個簡單的公式來證明這一點。

其次,我們會介紹我們內部使用的估值方法,這種方法同樣基于交換方程式,但不同于Burniske和Winton的模型,它可以解釋一個區塊鏈從今天到未來的所有發展階段。我們將使用?INET通用代幣模型,把用我們的方法得到的結果與Burniske和MulticoinCapital所使用的方法得到的結果進行比較。

鏈聞注:?INET通用代幣模型的在線版本,可以參見https://docs.google.com/spreadsheets/d/1ng4vv3TUE0DoB12diyc8nRfZuAN13k3aRR30gmuKM2Y/edit#gid=1912132017

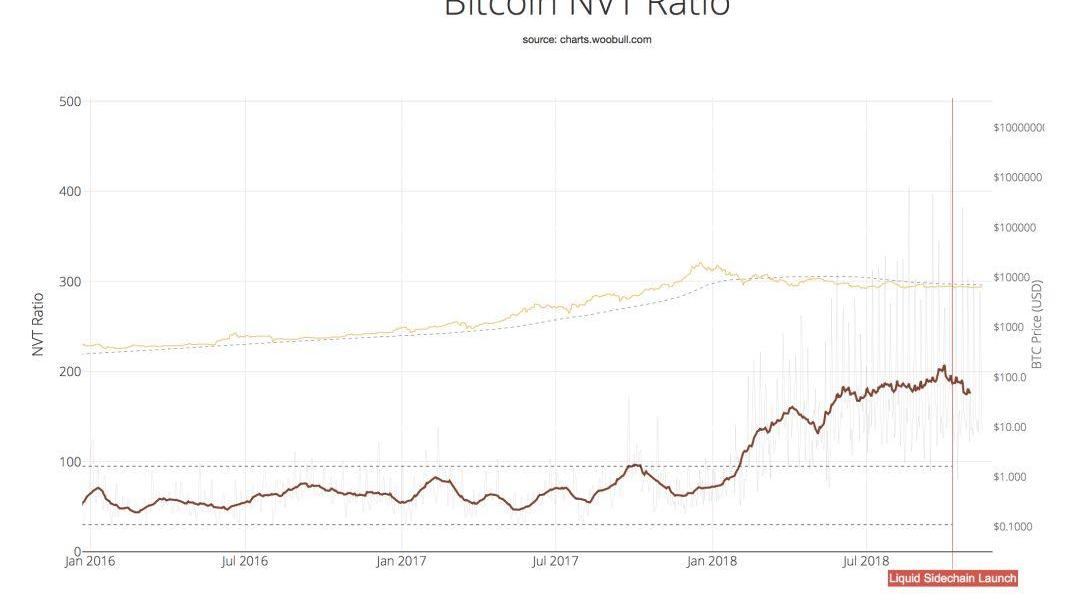

來,從NVT開始NVT是某一網絡的市值與其每日交易量的比。如果我們用交換方程式來命名,那么網絡價值(NV)就等于資產基礎的規模(M)。換句話說,根據定義?NVT=M/Tdaily,其中T代表鏈上所有交易的總和。現在回想一下,交換方程式右邊的P*Q也被定義為某個區塊鏈的交易量,比如M*V=P*Q=Tannual,P代表該區塊鏈提供的一個商品或一項服務的價格,Q代表此類資源的數量。于是,M/Tannual=1/V,其中V代表一項資產的年流通速度。

Binance.US自成立以來創收4.1億美元,利潤為2.25億美元:金色財經報道,周二晚些時候公布的法庭文件顯示,美國證券交易委員會(SEC)至少從2020年開始就一直在調查Binance.US。在文件中,監管機構詳細證明了加密貨幣交易所通過牟取暴利獲利數億美元。

SEC律師Colby Steele在一份法庭文件中稱,該機構內部下令調查并指定官員于2020年8月17日作證。SEC會計師Sachin Verma進一步提交的文件稱,BAM Trading在四年多一點的時間里創造了4.11億美元的收入,其中有2.25億美元的毛利潤。[2023/6/7 21:21:50]

日交易量,以及作為結果的NVT比值,都非常不穩定。為了平滑NVT的波動,DmitryKalichkin建議使用交易量的移動平均線。不過,平滑NVT還有另一種方法,那就是使用跟蹤年度交易量作為比值的分母。我們稱之為?NVTannual。在這種情況下,NVTannual=M/Tannual,我們進而得到了一個非常簡單的公式:

NVTannual=1/V

無論我們采用何種交易量——每日、每年、移動或任何其他平均值——NVT和V之間的反向關系都一樣,即:NVT=Const/V。于是,某區塊鏈的NVT比值,其實是某個單一變量

的函數。

這給我們帶來了一些非常重要的結論。由于使用場景不同,不同貨幣的流通速度很可能也不同,于是我們不能使用NVT比值來比較這些貨幣。而且,我們也不能使用NVT比值對同一貨幣在其區塊鏈發展的不同階段進行比較,因為它的流通速度可能隨時間而變化。

這樣看來,NVT只適用于流通速度相對穩定的成熟區塊鏈。NVT估值方法只能用來評估當前活躍區塊鏈的內在價值,就像市盈率只能用來評估盈利的實體一樣。

律師:Core Scientific或將在9月達成重組計劃:5月23日消息,Core Scientific破產法官在周一的聽證會上表示,該公司應該將重組時間表“至少縮短一個月”,因為債權人已呼吁其加快退出破產法第11章的破產保護程序。Core Scientific的律師表示,該公司可能在9月25日之前達成重組計劃。去年11月,隨著FTX崩潰,比特幣價格暴跌,一度是最大加密挖礦公司的Core Scientific股價迅速下跌。該公司在2021年以43億美元的估值上市,但到去年12月申請破產時,其市值已降至7800萬美元。[2023/5/23 15:19:47]

我們引入一個新概念:網絡價值與未來交易之比?(NVFT),它可能是一種更好的加密貨幣估值方法。

傳統金融更看重價格與未來收益的比,而不是價格與歷史收益的比。同樣道理,使用NVFT對加密資產進行估值更有意義。不過,使用NVFT也意味著更多的未知數。加密貨幣市場必須變得足夠成熟,以便研究區塊鏈的分析師能夠估計它們未來的交易量,并達成共識預測。所以我們現在先把它作為一個概念接受下來。

不管怎樣,有了?NVT/速度這個方程式,我們可以對NVT比值做出更合理的判斷。如果無法給速度確定一個具體的值,我們的確無法獲得該比值的公允的值,但是,基于更易獲得的速度來進行假設,總比對抽象的NVT比的值進行推測更容易。比如應用型代幣就應該具有更高的流通速度,因此它們的NVT應該較低。如果一個代幣每天都換手一遍,那么它的年流通速度就等于365,NVT就等于1。

HASHCIB估值方法

現在,讓我們將注意力集中在本文的主要目標——絕對估值方法。

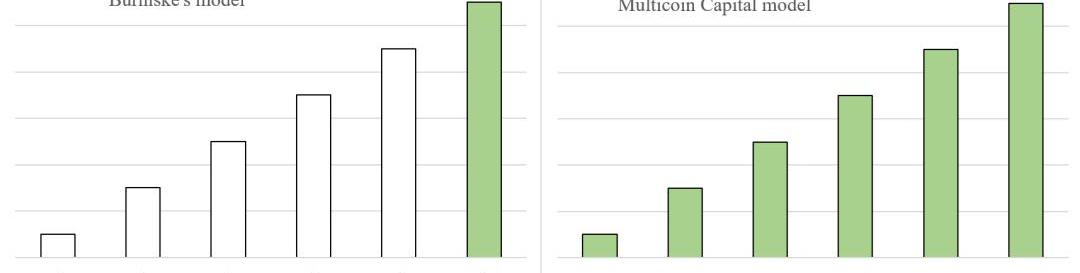

Burniske和Winton的模型事實上只考慮了主觀選定的某一未來時間段,這一點最讓我們困擾。該模型預測了某個公鏈在網絡成熟之前的所有年份的CUV?。之后,該模型只對其主觀選擇的某一年的CUV進行折現,實際上忽略了所有中間和后續CUV,使所有用于推導它們的復雜計算變得無關緊要。

加密支付公司Ramp與金融合規平臺Cable完成整合:金色財經報道,加密支付公司 Ramp 宣布與金融合規平臺 Cable 完成整合,后者主要為銀行、金融科技公司和加密貨幣公司構建合規工具,以提供風險評估、自動化保證、質量保證、管理信息、報告等服務,本次整合將增強 Ramp 合規性、建立用戶信任、提升合規有效性測試能力。。據此前報道,Ramp 于去年底完成 7000 萬美元 B 輪融資,Mubadala Capital 和 Korelya Capital 領投。(itnewsonline)[2023/2/3 11:44:15]

我們來考慮這樣一種情況:某個網絡的初始采用曲線陡峭,另一個網絡的初始采用曲線平坦,在我們選定用于折現的年份,兩者具有相同的CUV,那么在該模型的計算中它們的估值就會相同。這顯然有失公平。

這個模型還假定貨幣的流通速度是恒定的,但這顯然不符合實際。當然,這并不是一個主要缺點,因為最大的問題在于,此方法只考慮未來某一時期,而且只關注這一時期內的速度。這也使我們相信,如果只關注一個時間段,而將其他所有時間都忽略,那么,為動態變化的速度而建模其實沒有多大意義,這一點AlexEvans在對初始模型的更新博文中也有論述。

總而言之,為了使估值方法更加穩健,我們必須考慮一個區塊鏈存在的所有時期。在我們看來,對所有貼現的中間時段直接求和,這純屬重復計算,根本上是錯誤的。我們看到?MulticoinCapital?就用這種方法對?0x?進行了估值,我們認為,他們的模型所得出的目標價格被不合理地抬高了。

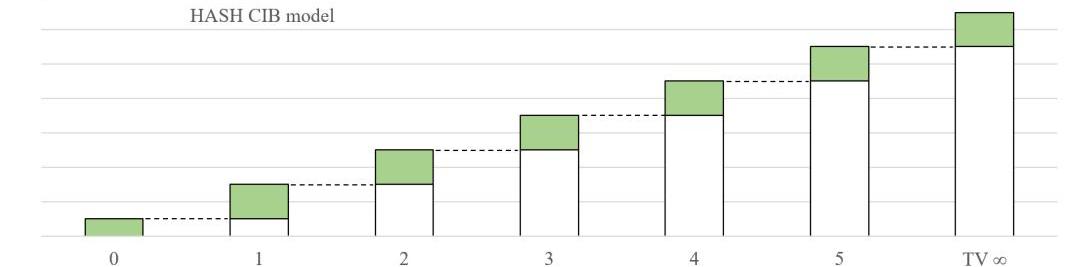

我們提出了我們的內部評估方法,這是我們對Burniske/Winton模型的修改。它考慮了一個區塊鏈發展的所有階段,并假定速度是動態變化的,因此得以應對上面討論的各種問題。鑒于該模型只適用于具有實用價值的貨幣和正在開發中的區塊鏈,我們不愿將這種方法產生的數字稱為「目標」或「公平」價格,我們愿意稱之為一種「合理網絡價值」?(RationalNetworkValue,RNV)。

Bnk To The Future終止與SALT Blockchain的收購意向書:金色財經報道,在線投資平臺 Bnk To The Future宣布其先前達成的與SALT Blockchain, Inc. (SALT)的非約束性收購意向書已終止,原因是Salt Lending在FTX的敞口以及Bnk To The Future的失敗盡職調查,因此擬達成的交易將不會進行。聲明稱,Bnk To The Future不受Salt和FTX的影響,因為Bnk To The Future與SALT或FTX沒有直接或間接的聯系,所有客戶資金都是完全隔離和未投資的。

此前報道,Bnk To The Future 9月份同意以未公開的金額購買Salt Lending,以便讓用戶能夠借入其持有的加密貨幣,該交易取決于簽署最終協議并獲得監管批準。[2022/11/16 13:10:09]

我們認為,網絡的合理效用價值不只是某一年的未來CUV貼現,也不是所有預測年份的CUV貼現之和。我們認為,對區塊鏈的合理效用值建模,更好的方法是今天的效用值加上每年的貼現的額外當前效用值?(ACUV),至無窮。t年份的ACUVt等于t年的CUVt和t-1年的CUVt-?的差值。

ACUVt=CUVt—CUVt-?

為了考慮無窮這一情況,我們計算了ACUV在

網絡成熟期的最終價值

(terminalvalue,TV)。這樣的話,這個模型就可捕捉所有年份了。這種方法類似于評估銀行價值的方法,傳統的貼現現金流(DCF)不適用于后者。一家金融機構的估值是其當前股東股本和未來超額股本收益率

的現值之和。就在幾年前,這還是一個前沿研究領域,而現在這種方法已經成為主流。

下面這個簡單的例子,可以解釋我們這個方法的異同。設想某個網絡5年后成熟,此后一直以年增速g無限增長。到t年末,網絡的效用值用CUVt表示。那么,周期t的附加效用值ACUVt就等于CUVt—CUVt-?。第五年末的TV等于ACUV?/(r-g)=ACUV?*(1+g)/(r-g)。這是一個計算最終價值的經典公式,其中r是貼現率。

在本例中,RNV如下:

下圖顯示了三種模型分別考慮了哪些CUV:

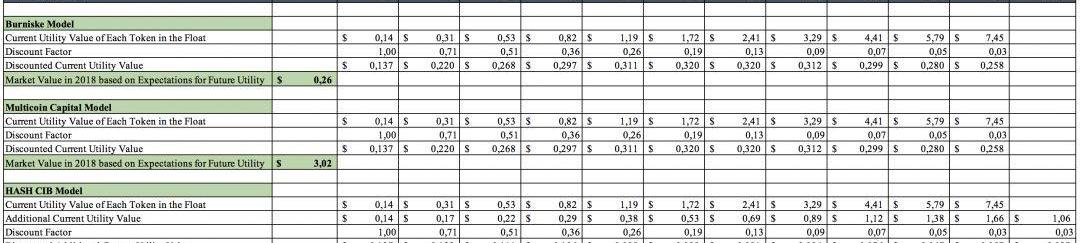

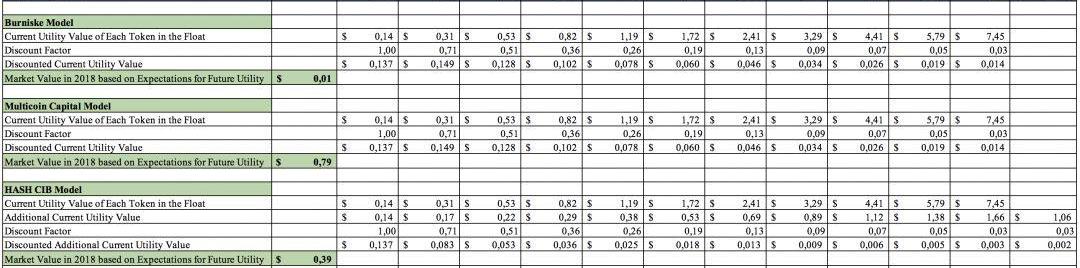

為了進一步比較,我們采用Burniske的通用INET代幣模型,計算這三種估值方法得到的目標價格。由于我們沒有改變任何預設,Burniske方法給出的估值和以前一樣,還是$0.26。然后我們用MulticoinCapital的方法,匯總Burniske模型中所有周期的貼現CUV,得到的估值為$3.02。兩種估值方法的差異使得目標價格增長了近12倍!使用我們的方法,得到的結果是每個INET代幣價格為$1.08,這仍比最初的目標價格高出4倍以上。然而,在本例中,三種模型我們都使用了等速。如果在我們的模型中使用動態變化速度,那么得到的目標價格為$0.39。

ACUVt=CUVt-CUVt?

等速模型

一項加密資產的流通速度很可能會隨著其交易量的增加和區塊鏈的趨于成熟而增加。JohnPfeffer合理地認為,一個實用型區塊鏈,如果處于平衡狀態,將具有很高的速率,其PQ將等于運行網絡所需的計算資源的成本。即便有一部分實用代幣被永久持有,比如在PoS共識中作為押注,但其余代幣應該會頻繁易手,這將提高整體流通速率。

在我們的內部模型中,我們使用動態且不斷增長的速度來評估加密資產的價值。理由很簡單。只有投資者,而不是終端用戶,會在ICO期間和隨后的二級市場上購買代幣,并且只有投資者,會在該區塊鏈處于開發和成熟階段時持有代幣。我們認為,即使他們進行交易,平均持有時間也會是幾個月,而不是幾天。因此,在項目的初始階段,流通速度相對較低。如果項目成功,并且網絡已經啟動并運行,終端用戶會加入進來,并將代幣用于他們的主要目的。這個時候,終端用戶因此逐漸取代投資者成為代幣持有者,交易速度也隨之增長。

在我們的模型中,根據logisticS形曲線,我們假設加密資產的流通速度隨著區塊鏈的采用而同步增加。人們可以自由調節S形曲線的陡峭程度,這取決于他們對該區塊鏈未來成功的假設,但一般規律是,交易速度和采用率具有類似的S形曲線。如果我們還是使用INET模型對三種方法進行跟前面一樣的演算,速率從2018年的20?增長到2028年的365?,我們將獲得以下三個目標價格:Burniske模型為$0.014;MulticoinCapital模型為$0.79;HASHCIB模型為$0.39。

動態速率模型

HASHCIB估值方法的實踐為了幫助大家最終消化我們的估值方法,我們想展示它是如何在一個極其簡單的模型上運行的。此舉是為了清楚地解釋我們的方法,所以我們不會對一個假想的區塊鏈項目、其流通代幣數量等做出復雜的假設。

我們信奉極簡原則?(KISSprinciple)。

假設有一個名為UT的區塊鏈項目,它的目標是提供去中心化存儲服務,在2028年之前占據全球存儲市場份額的10%。

假定條件如下:

2018年全球存儲市場預計為300億美元,預計2018年至2028年間將增長13%-22%。

根據經典logistic函數,UT的市場份額從2018年的0%增長到2028年的10%

UT幣的流通速度從2018年的0增長到2028年的365,與此同時,UT的市場份額也按照相同的S曲線增長

UT有5,000萬枚代幣在流通,每年的通貨膨脹率為5%。

貼現率為40%

首先,我們根據logistic函數推導出每個時期UT的市場份額。接下來,我們計算UT每年的交易量,作為其市場份額和總存儲市場的結果。在我們的估值模型中,這個交易量就是CUV。第三,計算2019–2028年各時段的ACUV值和最終價值(TV)。第四,我們得到了UT代幣每年的流通速度。然后,我們得出每個時期流通的代幣數量。第六,我們計算每個時期的ACUV貼現率和2028年的TV,并分別除以相應的代幣數量和速度值。最后,我們對2018年最初的CUV和上一步推導的所有值進行求和,得出了2018年底UT代幣的合理價值。

通用HASHCIB模型。

撰文:RustamBotashev,HASHCIB資深分析師編譯:詹涓來源:鏈聞

幾乎每一個加密初創企業的支持者都有一種趨勢,那就是利用區塊鏈技術的去中心化價值,兜售自己的商業基本面.

1900/1/1 0:00:00編者按:本文來自《數學文化》2019第10卷第2期,訪問整理:王濤、王坤王濤:河北師范大學數學學士、博士,南方科技大學數學系博士后,中國科學院自然科學史研究所助理研究員.

1900/1/1 0:00:00還有不到兩周時間,全球首個合規比特幣期貨交易所Bakkt將正式上線。經過將近一年的“跳票”,備受關注的Bakkt總算有了“出頭之日”.

1900/1/1 0:00:00“以太坊轉向PoS時,ETC將成為最大的PoW以太礦鏈!”——隨著以太坊2.0遷移臨近,關于ETC是否會繼承ETH算力以及價格的話題再次被頻繁提起.

1900/1/1 0:00:00前言:S2F是用來對比特幣價值進行預測的模型。那么,S2F是否是虛假的假設?本文則試圖對此進行證偽,最后它的結論是:“比特幣就像是醉漢,而Stock-to-Flow就是回家的路.

1900/1/1 0:00:00隨著比特幣閃電網絡的不斷普及和發展,BottlePay背后的團隊BlockMatrix正在采取新一步行動,讓“比特幣支付變得更容易,且對所有人可用”.

1900/1/1 0:00:00