BTC/HKD+1.2%

BTC/HKD+1.2% ETH/HKD+0.33%

ETH/HKD+0.33% LTC/HKD-0.01%

LTC/HKD-0.01% DOT/HKD+0.86%

DOT/HKD+0.86% ADA/HKD+0.53%

ADA/HKD+0.53% SOL/HKD+1.52%

SOL/HKD+1.52% XRP/HKD+1.19%

XRP/HKD+1.19% DOGE/US+0.97%

DOGE/US+0.97%原文來源:GalaxyDigital

原文編譯:白澤研究院

注:本報告使用Pitchbook的數據,VC交易數據的報告可能會滯后。

要點總結

加密VC們在2023年第一季度向以加密初創公司或協議投資了24億美元,這是兩年多以來的最低金額。投資數量比2022年第四季度要多,增加到439筆,種子前投資的增長推動了大部分增長。

VC投資規模中位數從2022年第三季度的歷史高點繼續下降,而加密初創公司融資前估值中位數為1880萬美元,為2022年第一季度以來的最低點。

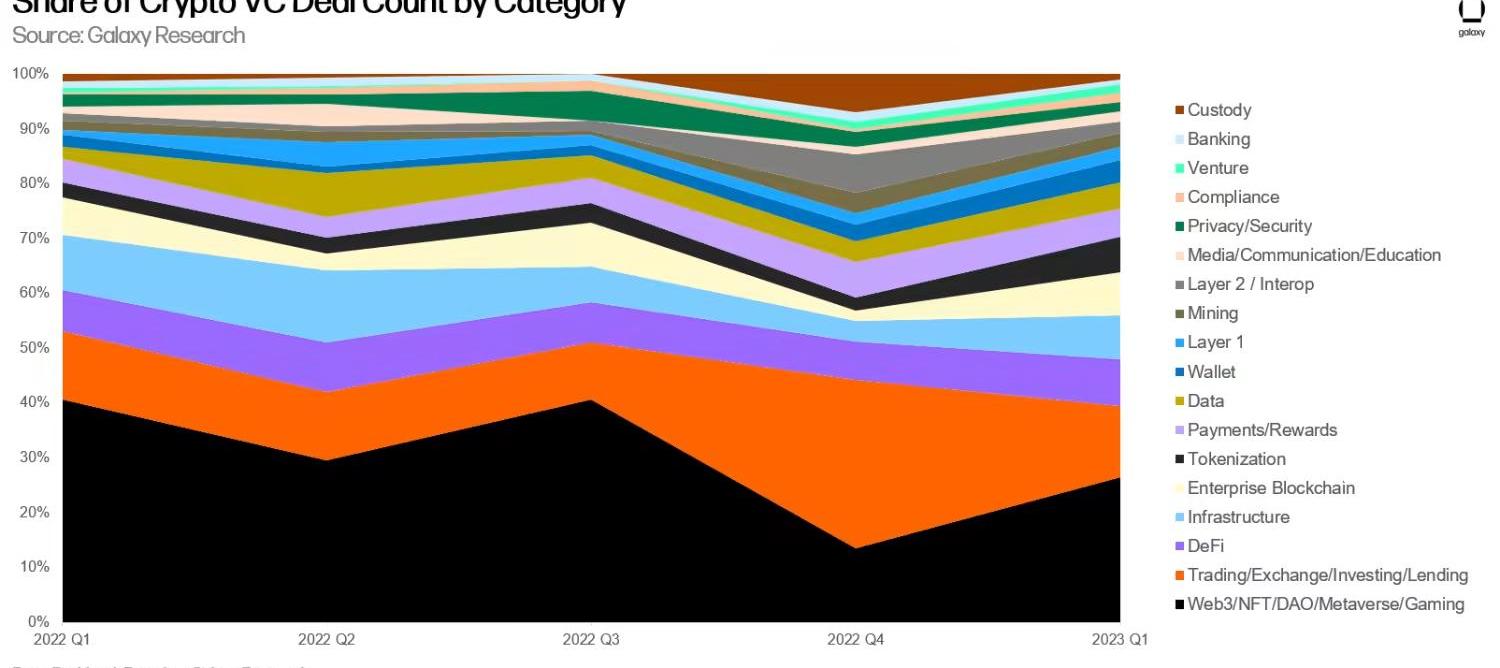

“Web3、NFT、DAO、元宇宙和鏈游”類別的初創公司融資數量最多,而“貿易、交易平臺、投資和貸款”類別的初創公司籌集的資金最多。

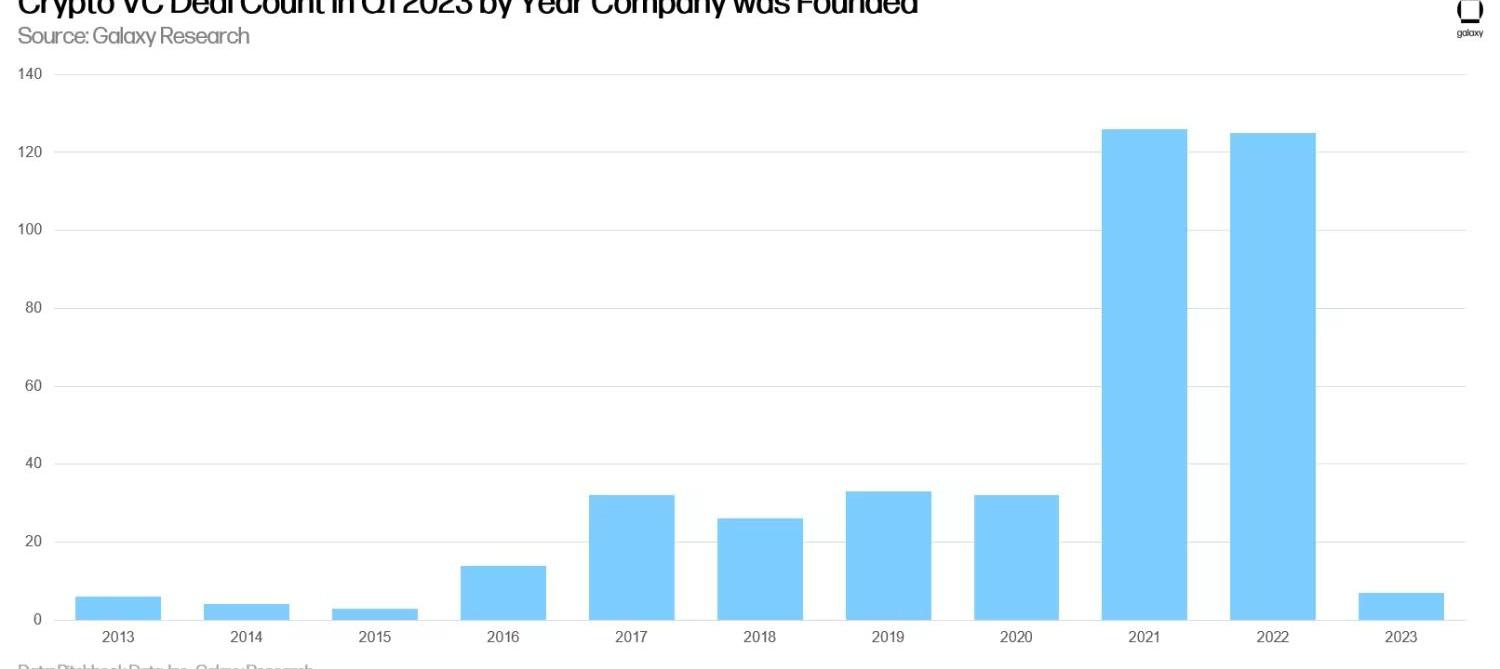

成立于2021年的加密初創公司在2023年第一季度籌集的資金最多,成立于2022年的加密初創公司緊隨其后。

2023年第一季度完成的加密VC投資活動中,有42%資助了總部位于美國的公司。總部位于英國的加密初創公司在2023年第一季度完成了37筆融資,位居第二;美國加密初創公司以42%的融資額占主導地位,而法國以19%位居第二。

2023年第一季度,14只新的加密VC投資基金籌集了約22億美元,平均基金規模增至2.11億美元,基金規模中位數降至6250萬美元。

ETH 2.0存款合約中的總價值達到10個月高點:金色財經報道,據Glassnode數據顯示,ETH 2.0存款合約中的總價值剛剛達到31,601,215,618.82美元的10個月高點。[2023/4/5 13:44:53]

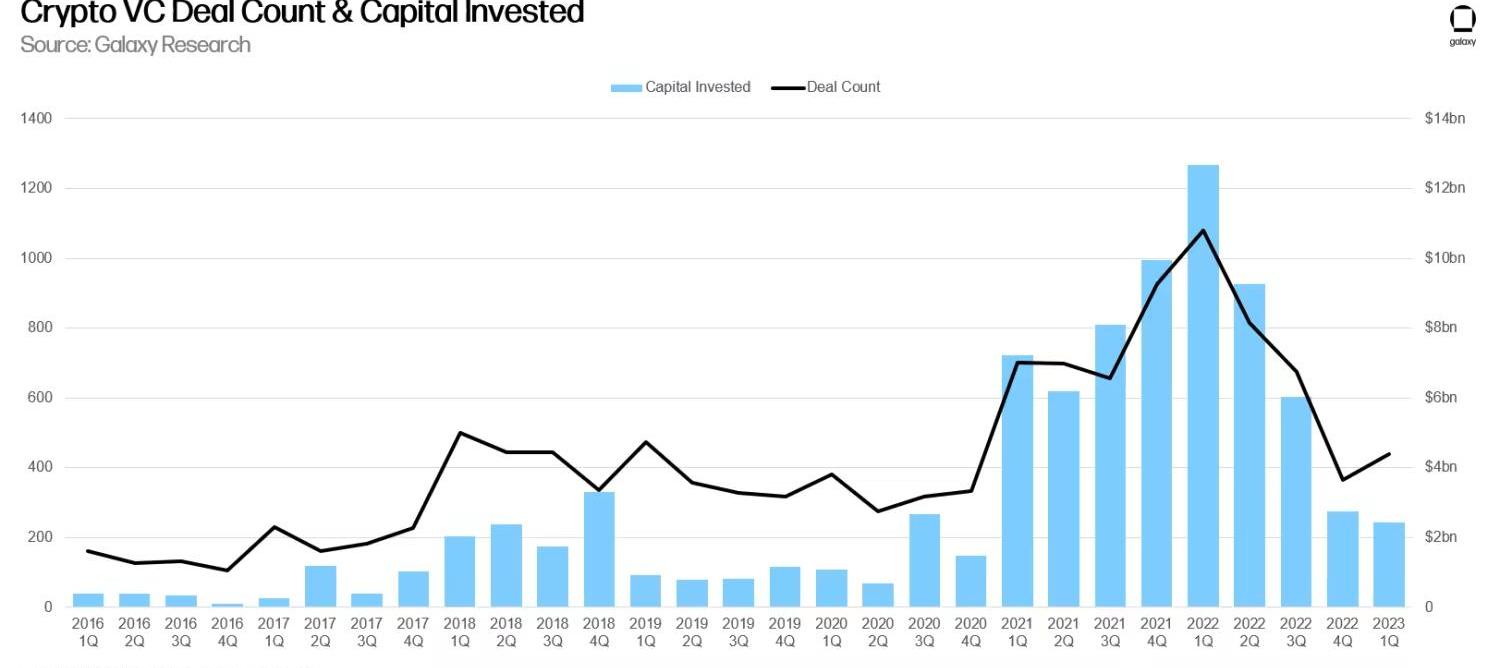

VC投資數量和投資總額

2023年第一季度,加密VC投資總額為24億美元,是從2020年第四季度以來的最低水平,延續了自2022年第一季度130億美元的峰值之后開始的下降趨勢。

2023年第一季度,加密初創公司籌集到的資金不到兩個季度前籌集資金的一半。

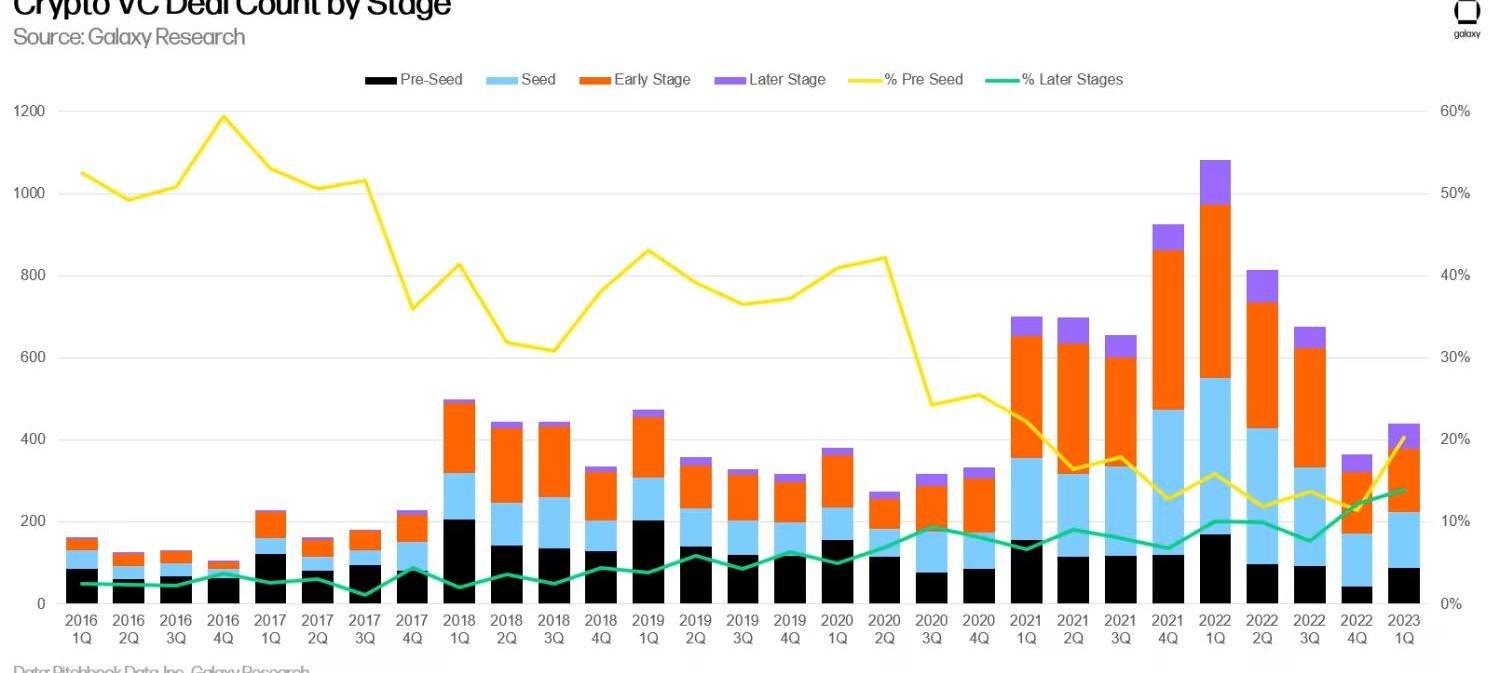

盡管VC的投資總額呈下降趨勢,但投資數量在2023年第一季度有所回升,與2022年第四季度的366筆相比增加了73筆至439筆。回升的主要原因是種子前投資的相對增長,2022年第四季度的種子前投資相當慘淡,只有42筆。

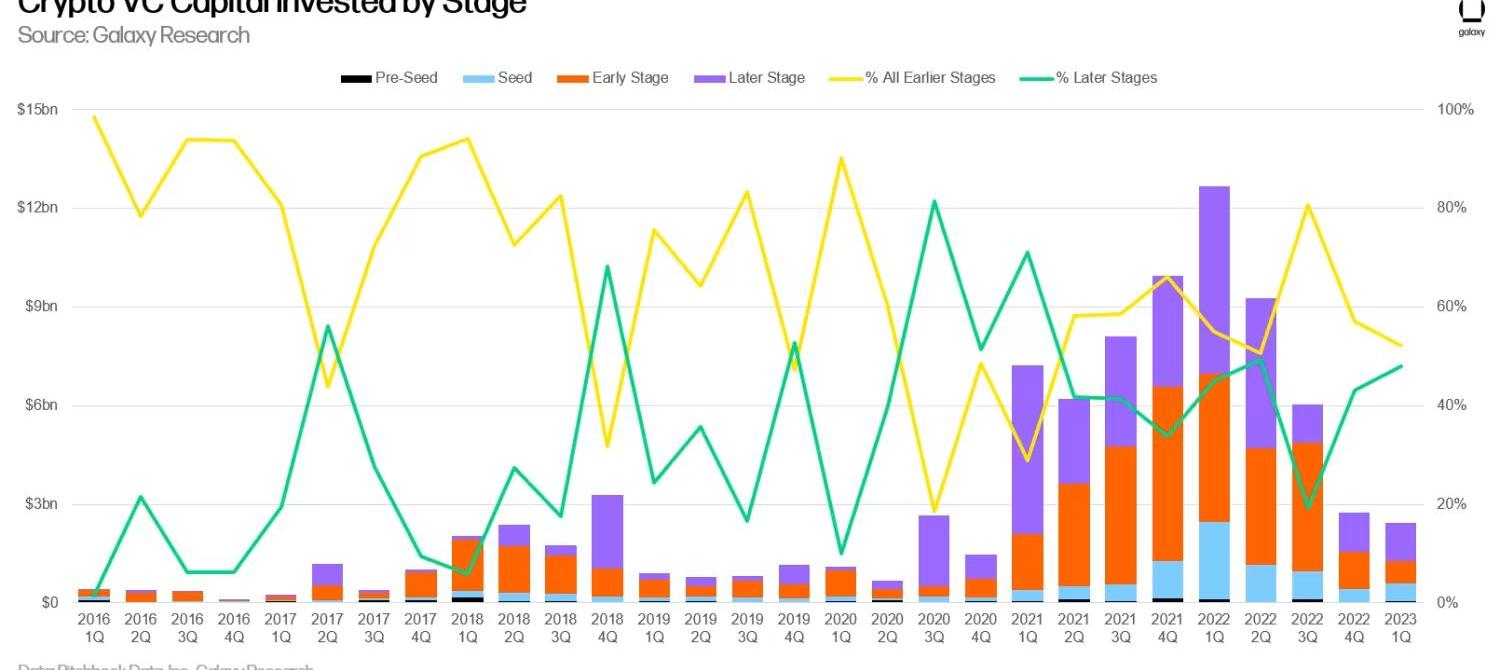

在投資額方面,投資于早期公司和后期公司的比例幾乎相等。

NFT項目“胖企鵝”Pudgy Penguin提交兩份商標申請:金色財經報道,據美國商標和版權代理律師@NeerMcD在社交媒體披露,NFT項目“胖企鵝”Pudgy Penguin已提交兩份商標申請,內容涉及印刷漫畫書、可收藏印刷交易卡、各種商品(連帽衫、帽子、褲子等)、棋盤游戲、拼圖、可動人偶、毛絨玩具、糖果、各種零食、以虛擬商品為特色的零售店服務、允許用戶上傳和下載音樂、視頻剪輯和圖像的網站、以音樂和藝術表演為特色的音頻和視頻錄制、通過NFT認證的可下載音樂文件、可下載的多媒體文件,其中包含通過 NFT 或靈魂綁定代幣與角色相關的藝術品。“胖企鵝”Pudgy Penguin首席執行官Luca Netz表示,他希望該項目作為一個品牌能存在于NFT之外的領域。[2023/3/22 13:18:46]

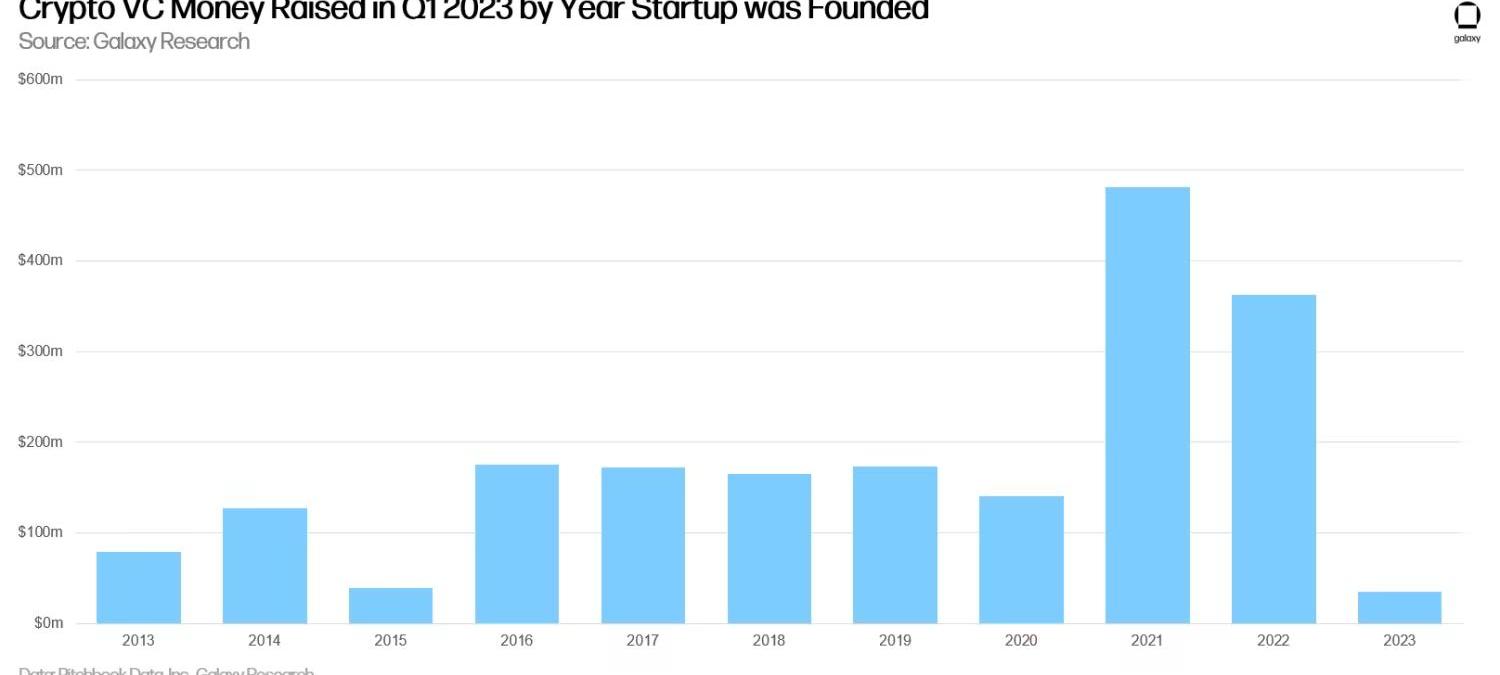

不同年份公司的融資情況

成立于2021年和2022年的加密初創公司在2023年第一季度獲得了最多的風險投資。

盡管成立于2021年和2022年的加密初創公司獲得投資的數量幾乎持平,但成立于2021年的公司在2023年第一季度獲得了最多的投資額。從直覺上來看,2021年成立的公司比2022年成立的公司成立時間更長,因此在后期階段籌集的資金也更多,這解釋了這種差異。

TGV再次向鏈游獨角獸Animoca Brands投資2100萬美元:9月22日消息,True Global Ventures (TGV) 再次向區塊鏈游戲獨角獸Animoca Brands注資2100萬美元,這筆投資也是該風投迄今為止對單一公司的最大單筆投資。9月初,Animoca Brands曾完成1.1億美元融資,TGV也參與了這輪融資并以可轉換債券形式投資了約1700萬美元。(techinasia)[2022/9/22 7:14:32]

不同總部所在地公司的融資情況

總部位于美國的加密初創公司完成了最多的融資。

2023年第一季度,總部位于美國的公司籌集了所有VC投資總額的42.8%,其次是法國(19.4%)、加拿大(6.6%)和瑞士(4.1%)。

融資數量亦是如此。2023年第一季度,美國公司完成了所有VC投資數量的42.3%,其次是英國(8.5%)、新加坡(6.2%)、加拿大(4.1%)和瑞士(3.9%)。

短期資管協議STFX完成200萬美元種子輪融資:7月28日消息,短期資管協議 STFX 完成 200 萬美元種子輪融資,投資方包括 LedgerPrime、Space Whale Capital、Greymatter Capital 和 White Rhino Capital 等。

STFX 是用于短期資產管理的 DeFi 和 SocialFi 協議,STFX 稱其希望建立專注于執行全權委托單筆交易的高風險、高回報的基金,允許用戶創建或投資短期單一交易基金(STF)。[2022/7/28 2:43:57]

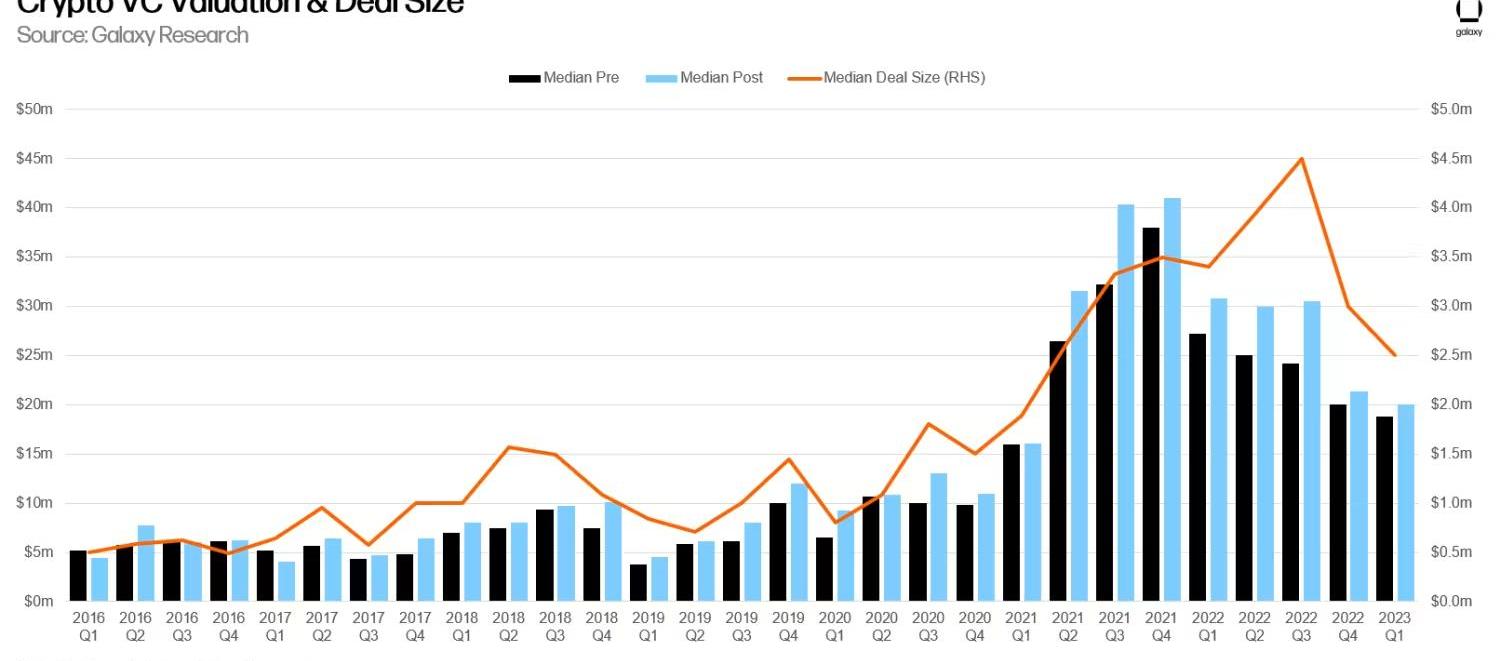

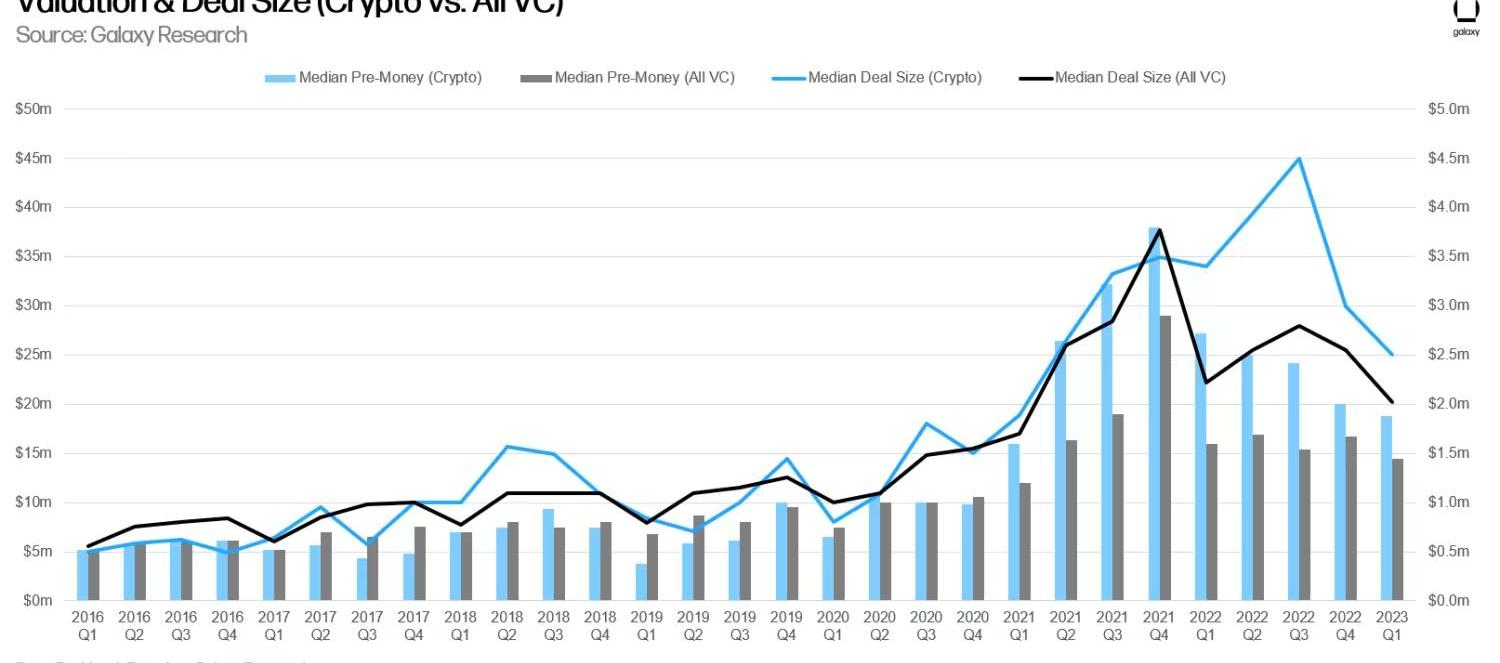

VC投資規模和初創公司估值

2023年第一季度,VC的投資規模和初創公司的融資前估值處于2021年初以來的最低點。2023年第一季度VC投資規模的中位數為250萬美元,而初創公司融資前估值的中位數為1880萬美元。

VC投資規模和初創公司融資前估值的下降也符合更廣泛的VC市場的下滑。

Coinglass:幣安成為衍生品交易所之王,市場份額超過51%:6月28日消息,Coinglass數據顯示,幣安占據加密貨幣衍生品市場大部分的份額,從2020年1月至今合約成交額為33.5萬億美元,占比超過51%,成為衍生品交易所之王。緊隨其后的是OKX(10.2萬億美元)、Huobi Global(7.63萬億美元)、Bybit(5.9萬億美元)、FTX(5.59萬億美元)。

此外,BitMEX合約成交額為1.57萬億美元。由于糟糕的產品體驗,BitMEX已經從市場第一變為日成交額僅10億美元的交易所。[2022/6/28 1:36:25]

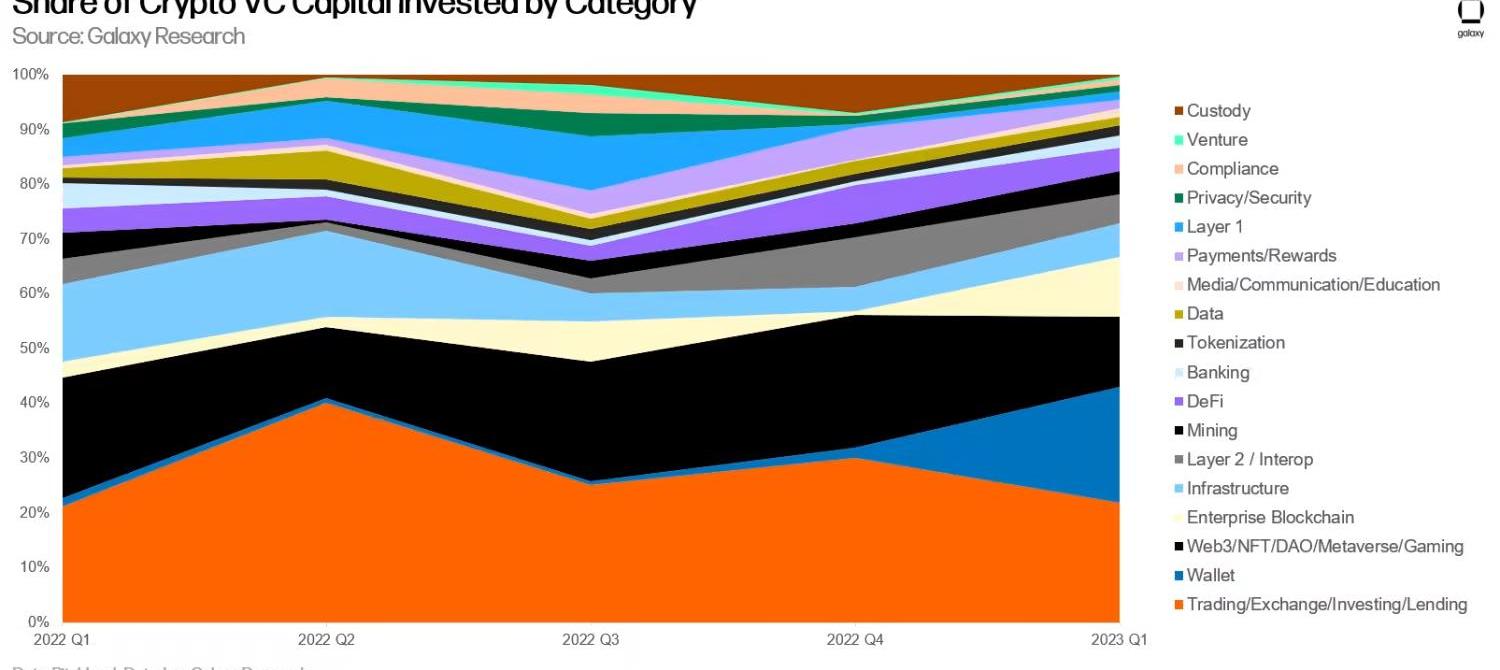

不同類別公司的融資情況

類別為“貿易、交易平臺、投資和借貸”的初創公司在2023年第一季度籌集到了最多的資金,而“錢包”類別初創公司籌集了第二大份額。錢包這個類別由硬件錢包制造商Ledger主導,該公司在2023年3月為其3.86億美元的2021年C輪融資籌集了1.08億美元。

從融資數量來看,“Web3、NFT、DAO、元宇宙和鏈游”初創公司重新奪回頭把交椅,其次是“貿易、交易平臺、投資和借貸”初創公司。

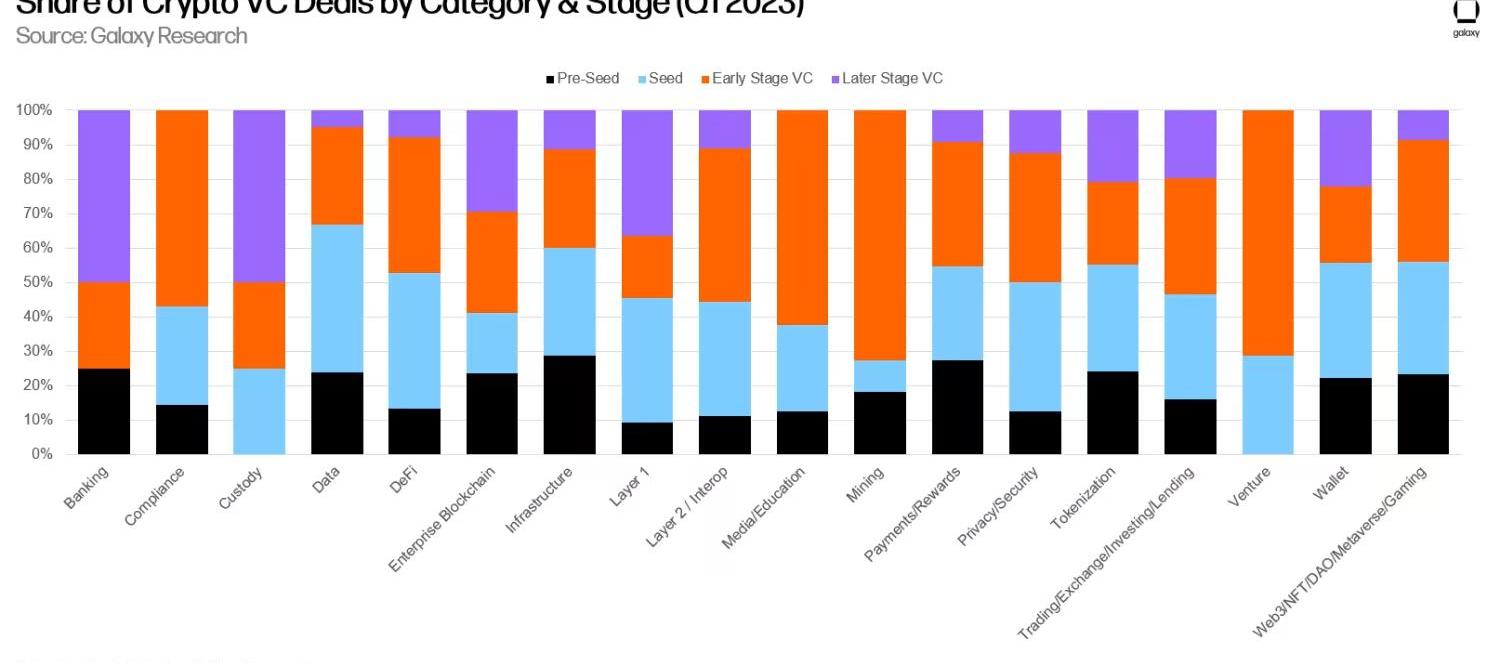

當在2023年第一季度按融資階段評估時,VC的活動看起來更加清晰。在后期階段公司完成的融資中,“挖礦”類別占比最大,而包括節點托管和質押服務在內的“基礎設施”類別在早期階段公司完成的融資中占比最大。

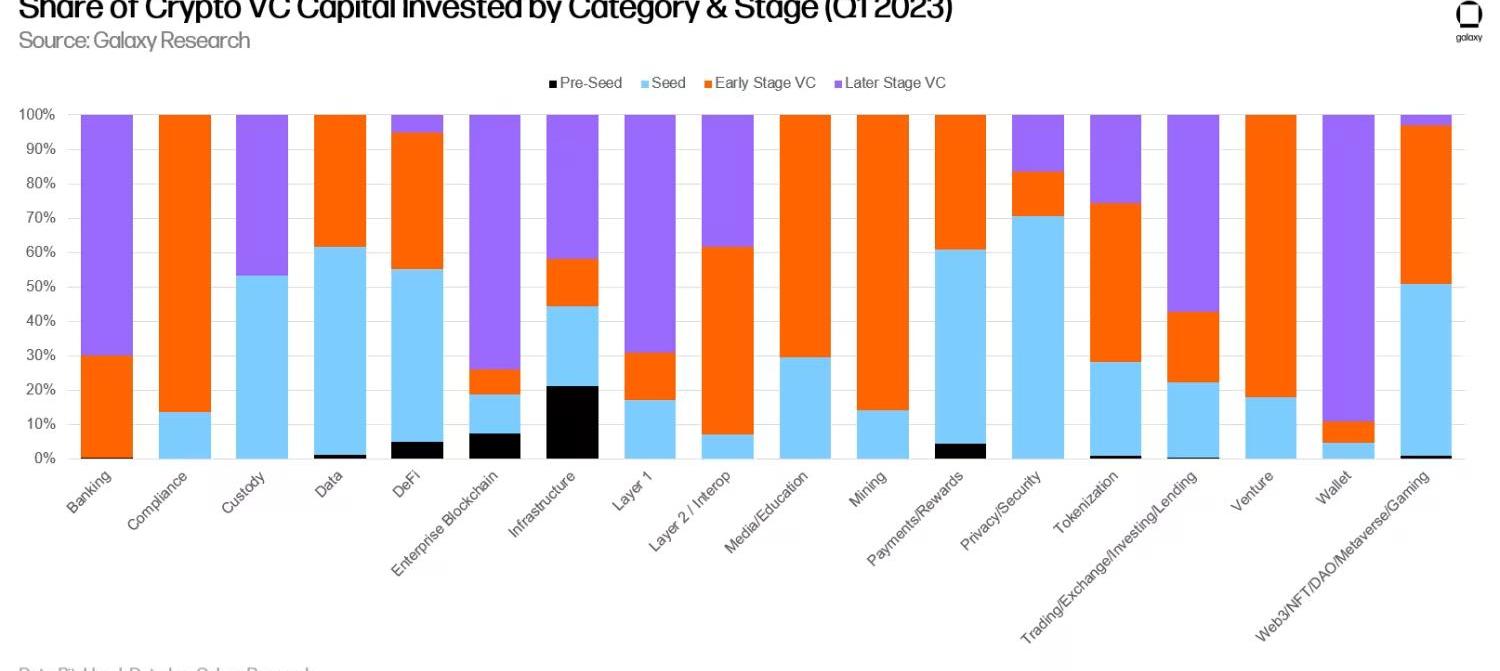

就獲得的VC投資金額而言,“錢包”和“企業區塊鏈”類別的份額流向后期階段公司的比例最大,而“基礎設施”類則在種子前階段中占據著最大份額。

可以理解的是,“貿易、交易平臺、投資和借貸”類別有很大一部分資金流入后期階段的公司,而“Web3、NFT、DAO、元宇宙和鏈游”類別對前期階段的公司的投資很少。

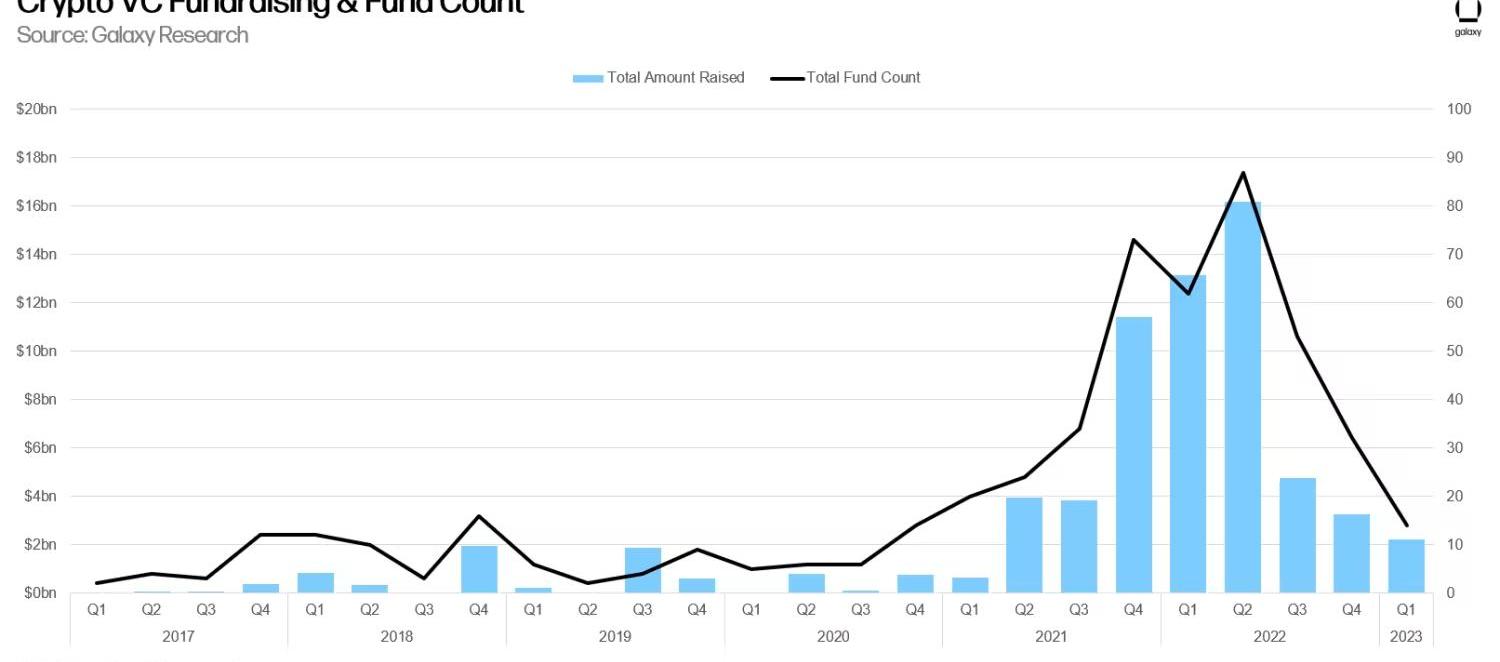

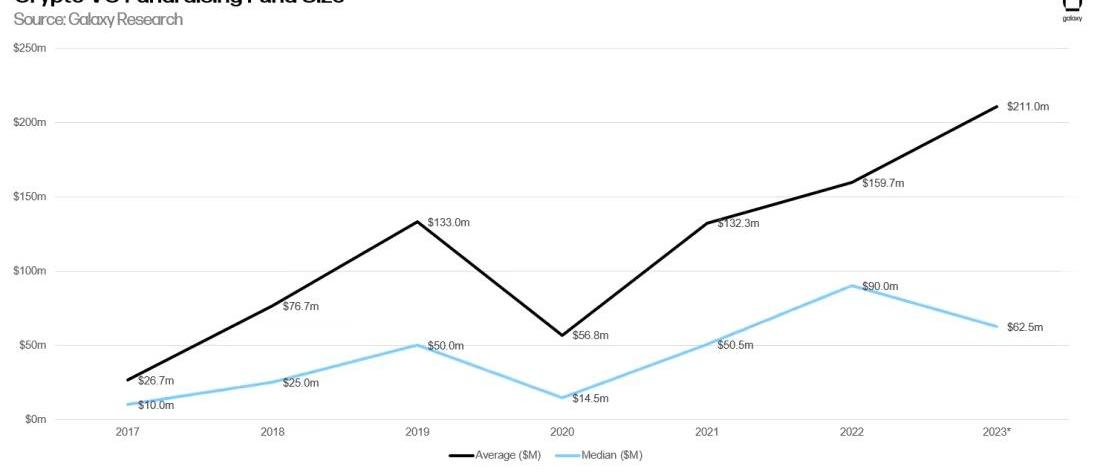

VC的籌資情況

我們與GalaxyAssetManagement合作編制了2023年第一季度的VC籌資信息——即VC為新基金籌集的資金。2023年第一季度是自2020年底和2021年初以來推出的最少數量新基金和籌集的最低資金。

2023年第一季度,新基金平均規模繼續增長,達到2.11億美元,而基金規模的中位數自2020年以來首次下降。

?

分析與結論

毫無疑問,加密VC正在經歷與加密市場本身相同的熊市。但VC投資活動的下降與更廣泛的VC市場的下降并沒有特別不同,利率上升環境對此負有重大責任。

2023年第一季度加密VC數據的其他重要分析包括:

加密VC活躍度大約是2018年加密熊市的兩倍。盡管VC的投資活動從2021年和2022年的歷史高位大幅回落,但相比前一個加密熊市,2023年第一季度VC的投資活躍度仍然很高。如果目前的趨勢能夠保持不變,2023年的VC投資將超過2018年。

加密VC面臨艱難的籌資環境。毫無疑問,利率上升導致配置者不像在十年零利率政策下那樣熱衷于押注風險基金等長尾風險資產。再加上加密市場的熊市,以及許多配置者在2022年幾家風險投資支持的加密公司慘敗后感到焦頭爛額的事實,加密VC們將發現在2023年很難籌集到新資金。

缺乏投資將繼續給初創公司創始人帶來壓力。“不惜一切代價實現增長”的時代已經結束,至少目前如此,VC支持的加密初創企業需要為可預見的艱難的籌資環境做好準備。創始人必須專注于可持續的商業模式,并準備以籌集較少的資金而放棄更多的股權。對創始人友好的籌資環境已經過去了。

種子前投資正在增加。在經歷了2022年慘淡的第四季度之后,種子前投資的數量在相對和絕對基礎上都在上升。在2023年第一季度完成的所有加密VC投資中,有20%流向了處于早期階段的公司,這表明創始人很活躍,VC也很關注。由于許多人在熊市期間完全退出了加密行業,精明的VC可能會像在之前的熊市期間那樣在充滿挑戰的環境中找到頑強的初創公司。

美國繼續主導加密創業生態系統。盡管監管環境不明朗,甚至監管機構多次采取執法行動,但總部位于美國的加密貨幣初創公司繼續吸引著絕大多數VC投資活動。總部位于美國的公司主導著加密創業生態系統,因此,尋求留住頂尖人才、促進技術和金融現代化、將美國領導力延伸到未來經濟的決策者制定促進增長和創新的進步政策是明智的。

新舊類別都在增長。雖然“貿易、交易平臺、投資和借貸”類別的初創公司在加密行業長期占據主導地位,但較新的類別“Web3、NFT、DAO、元宇宙和鏈游”的初創公司,包括NFT市場、DAO工具、鏈游開發商,我們可以繼續看到大量的投資。此外,代幣化和企業區塊鏈等處于發展早期的概念在2023年第一季度的融資數量和籌集的資金額均有所增長,這表明市場正在尋找“區塊鏈用例”,因此我們預計代幣化和區塊鏈用例將繼續在2023年快速發展,特別是考慮到加密市場熊市和充滿挑戰的美國監管環境。話雖如此,但加密行業和加密市場是全球性的,對加密經濟、社區模式、加密貨幣的需求,仍然是VC投資活動的最大驅動力。

風險提示:

根據央行等部門發布的《關于進一步防范和處置虛擬貨幣交易炒作風險的通知》,本文內容僅用于信息分享,不對任何經營與投資行為進行推廣與背書,請讀者嚴格遵守所在地區法律法規,不參與任何非法金融行為。

4月21日,幣安官方發布公告將上線第31個Launchpad項目OpenCampus,并開啟BNB專場,此次售賣將基于投入模式,幣安將根據用戶5日的BNB日平均持倉確定用戶可投入額度.

1900/1/1 0:00:00除了作為數字黃金或者是貨幣,比特幣在最近幾年并無新的故事。就在2023年2月,比特幣上的NFT協議Ordinals橫空出世,為NFT提供了一種全新的樣式——數字藝術(digitalartifac.

1900/1/1 0:00:00“革,去故也,鼎,取新也。”NFT世界正在告別空氣時代,迎來革故鼎新的新時代。NFT不再只是收藏和交易,更是權益證明.

1900/1/1 0:00:00最近,LayerZero完成了第二輪融資,融資規模為1.2億美元,估值達到30億美元。隨著DeFi項目的興起,跨鏈互操作性已經成為區塊鏈領域的熱門話題.

1900/1/1 0:00:004月25日,Sui基金會宣布向為Sui生態系統做出貢獻的項目提供第二輪開發者資助,本輪資助從1.5萬美元至5萬美元不等,總計23萬美元.

1900/1/1 0:00:00您是否考慮在空投后交易代幣?了解空投代幣的最佳賣出時間以最大化您的回報至關重要。在本文中,加密KOLhoeem復盤了OP、CANTO、APT、BLUR、ARB5個代幣在空投分發后的前24小時、1.

1900/1/1 0:00:00