BTC/HKD+0.69%

BTC/HKD+0.69% ETH/HKD+0.17%

ETH/HKD+0.17% LTC/HKD+1.67%

LTC/HKD+1.67% DOT/HKD+2.3%

DOT/HKD+2.3% ADA/HKD+2.78%

ADA/HKD+2.78% SOL/HKD+2.45%

SOL/HKD+2.45% XRP/HKD+4.96%

XRP/HKD+4.96% DOGE/US+5.18%

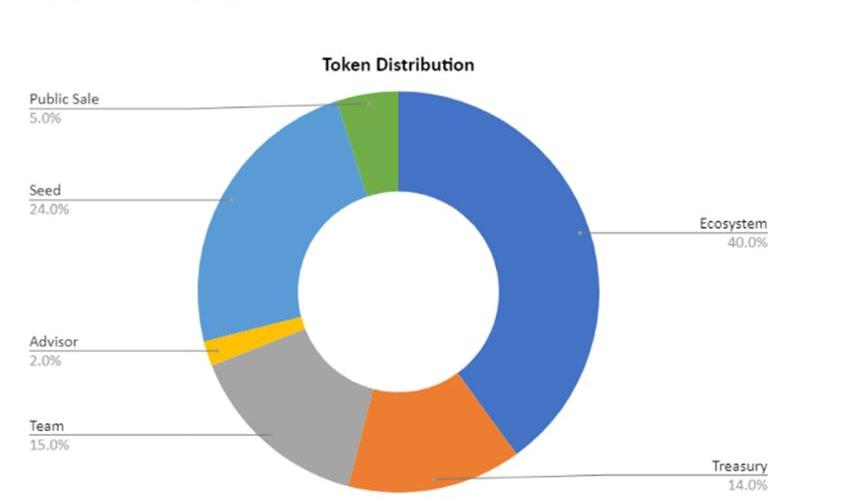

DOGE/US+5.18%代幣經濟學通常伴隨著餅圖,它代表了在創始團隊、投資者、財務部門和社區之間分配的代幣百分比。這些分配比例通常是根據非代幣投資者分配的基準以及創始團隊和投資者之間的談判來確定的,一般是雙方都接受的比例。

代幣分配

當一個正在融資的項目確定向現有或未來的股權投資者提供的代幣百分比時,代幣分配就變得十分棘手。目前還沒有一個框架可以指導創始人如何進行代幣分配,這就導致代幣在創始團隊和不同類型投資者之間的錯誤分配。

在這篇文章中,我們會介紹:

一、應計價值

二、只在代幣實體上計入價值

三、在由股權實體持有的代幣實體上計入價值

四、在代幣實體和股權實體上都計入價值

五、總結

一、應計價值

我們來試著理解一下股權實體和代幣實體之間的關系。到目前為止,有各種各樣的模型,所以我們把它們分成三類:

1.只在代幣實體上計入價值

2.在由股權實體持有的代幣實體上計入價值

3.在代幣實體和股權實體上都計入價值

這里的關鍵點是應計價值;一個實體的價值與它所應計入的價值一樣。收入流向哪里,價值就應計入哪里——只要任何指標未來帶來的收入會計入該實體,那么該指標也可被視為價值驅動因素。

模塊化執行層Fuel推出谷歌瀏覽器插件錢包Beta版本:6月21日消息,以太坊模塊化執行層Fuel推出谷歌瀏覽器插件錢包Fuel Wallet Beta版本,且已支持在Chrome Store下載。用戶可以通過該錢包與Fuel上DApp交互并管理資產。[2023/6/21 21:52:22]

如果一款游戲對二級市場的交易收取5%的手續費,而這筆收入是應計入代幣持有人的,那么代幣持有人可以集體投票決定這些收益的使用方式。他們可以決定:

i)重新投資回協議,

ii)將收益分配給代幣持有人。

因此,代幣的內在基本價值主要由通過商業基本面的價值驅動。而這種價值可以以任何貨幣的形式計算。

TheSandbox

同樣,如果一個去中心化交易所每天有100億美元的交易量,但費用只計入股權實體的收入,那么該交易所的治理代幣就沒有基本價值了。再舉一個例子,某去中心化交易所每天有100億美元的交易量,但不收費,因為該交易所通過補貼交易費用來擴大規模,從而實現免費交易。如果交易所決定未來收取的費用只計入股權實體,那么交易所的治理代幣就沒有了內在價值。

Sushiswap

歐洲央行大樓出現巨型比特幣LOGO的投影:金色財經報道,據Bitcoin News在社交媒體上表示,歐洲央行大樓出現巨型比特幣LOGO的投影。[2023/3/31 13:36:19]

代幣價值的核心驅動力是核心業務的基本面,代幣實體與股權實體應得價值的百分比決定了該代幣的基本估值。

基本面估值方法可以變得更加復雜,而且有許多例外,但在更高一級上,收入=應計價值是一條經驗法則。在傳統金融市場里,大部分的資金是由機構投資者管理的,他們是分析證券和管理基金的專業人士。機構投資者建立復雜的模型,為交易資產估值,并根據他們的預測和特定時間范圍內的市場情緒,得出反映公司內在基本價值的估值范圍。

然而,在加密貨幣市場中,大部分資金是由散戶投資者管理的,他們不像機構投資者那樣優先考慮基本面,比如Dogecoin、Shiba、LunaClassic、NFTPFP等。因此,加密市場可能不會像傳統金融市場那樣快速反映基本面,但鑒于越來越多的機構資金流入加密市場,預計這種情況將在未來24-36個月內有所改變。

二、只在代幣實體上計入價值

我們想象這么一個案例,創始人為股權實體融資,并計劃開發治理代幣,用于獎勵和激勵活躍的協議參與者。治理代幣給活躍的協議參與者一種所有權的感覺,目的是進一步加強這些參與者的忠誠度,留存率和體驗感。

美國總統拜登的預算案將取消加密貨幣交易的稅收補貼:金色財經報道,相關文件顯示,美國總統拜登的預算案將取消加密貨幣交易的稅收補貼,限制高收入者的退休稅收優惠,并結束附帶利息的“漏洞”。[2023/3/9 12:50:48]

這就像游戲獎勵那些參與度最高的玩家,去中心化交易所或借貸平臺獎勵提供鎖定流動性的用戶,去中心化社交網絡平臺獎勵參與度最高的內容創造者,區塊鏈獎勵網絡驗證者。代幣激勵也可以被認為是一種用戶獲取/留存工具。

為了鼓勵協議參與者長期持有代幣,代幣的設計方式應該是,商業基本面推動著代幣價值的上升。如果所有的收入都計入股權實體而不是代幣實體,那什么能驅動代幣的價值呢?為什么協議參與者要持有代幣,而不是立即出售它們?理性的參與者不會想持有一個像memecoin那樣沒有額外功能的代幣,因為他們知道這些代幣會被大量拋售。

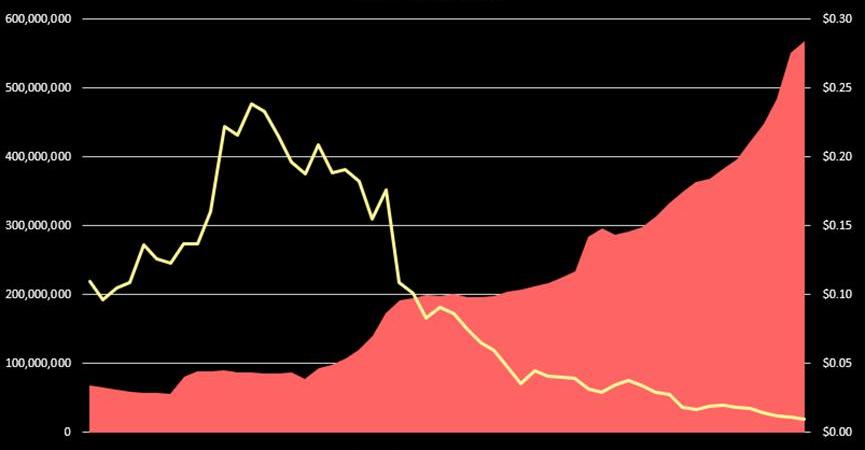

這就給協議帶來了不好的影響,因為大多數加密貨幣參與者會查看協議的價格,并認為價格下降是它走弱或危機的標志。因為代幣的流通供應會因為獎勵參與者而不斷增加,如果需求方沒有相應的使用功能來平衡供應量的增長,該代幣價格一定會下跌。

VIS價格VS供應量

因此,創始人也許需要考慮將所有的價值都計入代幣實體。這樣一來,給予參與者的代幣激勵除了反映協議的前景外,還會有相對較高的價值,以此將用戶轉化為忠實用戶,忠實用戶會主動為協議做宣傳。

美元指數DXY短線拉升近60點,現報111.5:金色財經報道,美元指數DXY短線拉升近60點,現報111.50,收復美聯儲決議后所有失地。

此外,美股三大股指均轉跌,納指、標普500指數均跌超1%,道指跌0.5%。[2022/11/3 12:11:10]

然而,如果所有創造的價值都歸于代幣實體,那么是什么推動了股權實體的價值呢?更重要的是——股權投資者的股份會變得一文不值嗎?股權實體或多或少會失去價值,為了給開發者提供靈活的應計價值和經濟設計的靈活性,股權投資者應該在獲得股權的基礎上也得到代幣。

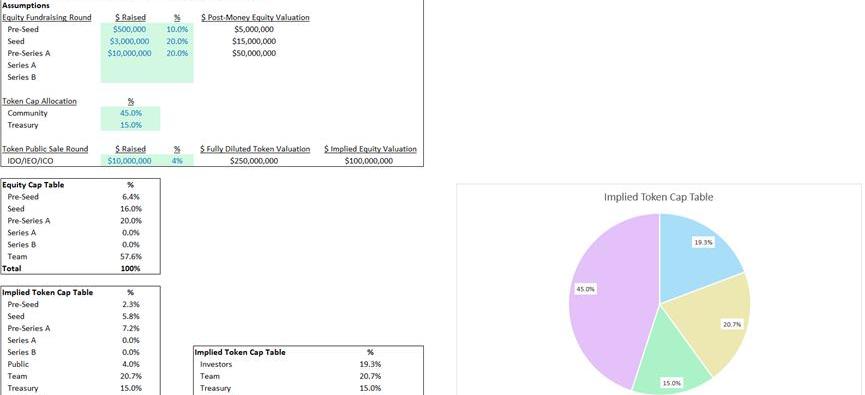

但是,股權投資者獲得的代幣比例應該是多少呢?如果一個pre種子輪的投資者投入100萬美元,獲得10%的股權,他們是否也應該獲得10%的代幣?

不,應該低于10%。不管是8%還是5%還是3%,都基于以下假設:

i)歷史和未來的股權結構融資表

ii)財庫占代幣分配的百分比

iii)社區占代幣分配的百分比

iv)代幣公開銷售

VADERRESEARCH代幣結構表模型

我們建立了一個模型,根據上述假設計算出了代幣結構表。左邊的電子表格中的綠色是假設的融資輪,創始人和投資者能夠隨意修改,然后得出代幣結構表的數值。點擊這里下載該模型。

Coinbase新增Near Protocol至路線圖資產列表:8月11日,據官方消息,Coinbase公告新增Near Protocol(NEAR)至路線圖資產列表。

此前報道,Coinbase此前決定,為提高資產透明度,將提前列出已決定上線的資產,并移至路線圖。[2022/8/11 12:16:46]

這里有一段視頻,解釋了如何使用該模型,計算背后的原理,以及思考未來的融資。

為什么代幣結構表與股權結構表必須要相匹配?任何錯誤的分配都會給團隊、投資者和社區之間帶來困擾和失望。創始人和投資者應該有一個框架和模型,為代幣分配做好充分準備。這個模板旨在成為未來代幣結構表的框架。

固定供應代幣結構表與股權結構表不同。每當創始團隊融資時,新的股份就會憑空產生,現有股東的股份被稀釋。另一方面,每當創始團隊融資時,不會憑空鑄造新的代幣——代幣是由協議的有限儲備提供的。

三、在由股權實體持有的代幣實體上計入價值

方法2與方法1有著相同的價值計算模式,但創始團隊持有的代幣則由股權實體擁有。這與SkyMavis和AXS代幣之間的結構類似。由于價值直接計入代幣實體而不是股權實體,該方法背后的原理是股權實體從其代幣的所有權中獲得價值。這使代幣實體和股權實體之間的激勵機制變得一致。

有兩種方法可以應用這種模式:

1.投資者同時持有股權和代幣

2.投資者只持有股權

投資者同時持有股權和代幣

投資者同時擁有股權和代幣。這種方法的問題在于,投資者基本上是深度綁定了代幣——擁有的代幣高于他們的股權。

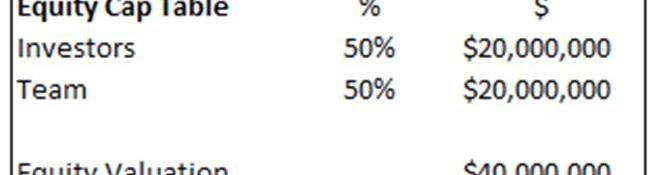

我們假設投資者擁有股權實體的50%,其余股份由創始團隊擁有。

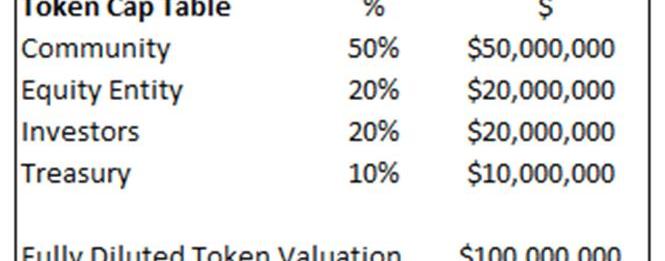

我們再假設代幣的分配方式如下表,投資者擁有20%。請記住,20%的代幣分給創始團隊股權實體,而不是創始人和員工。

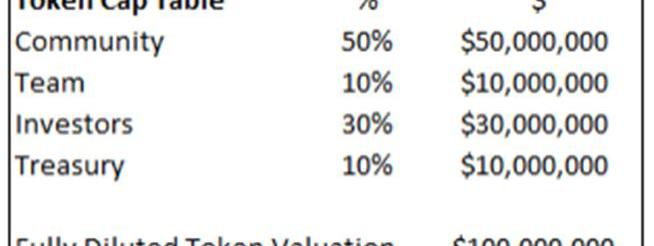

假設股權實體的代幣持有量按比例分配給股東;投資者擁有30%的代幣。

因此,創始團隊最終只擁有10%的代幣。假設價值只計入代幣實體,這對團隊來說就是糟糕的交易,因為他們分出的代幣比他們根據股權結構表上的應分配的代幣更多。

例子

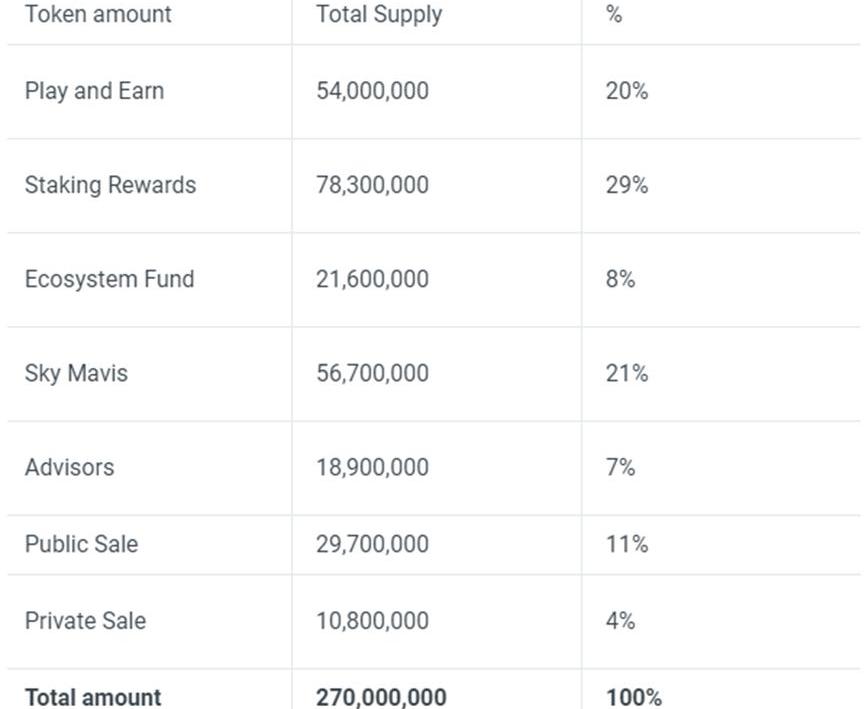

SkyMavis和AXS代幣是個典型案例,價值計入到股權實體擁有的代幣,但股權投資者也分配到了代幣。

投資SkyMavis的風險投資公司獲得了AXS代幣——創始團隊那21%的AXS代幣歸股權實體所有,而不是直接歸團隊所有。我們不知道股權實體分配代幣的細節,但可以假設它們是按比例分配給股權實體的股東。

非公開銷售的投資者只得到4%的代幣——我們不知道投資結構的細節。很可能風險投資公司得到的代幣分配比他們的股權比例要小,也可能有些風險投資公司甚至沒有分配到任何代幣。總的來說,只要平衡得當,這可能不是糟糕的結構。在SkyMavis的案例中,股權投資者很可能也獲得了SkyMavis代幣,比如RON。

四、在代幣實體和股權實體上都計入價值

在這種情況下,我們的想法是在股權實體和代幣實體之間分享價值。有許多方式可以應用這種做法。代幣可以獲得整體價值的一小部分,也可以是很大一部分。這完全取決于商業模式、產品和行業。

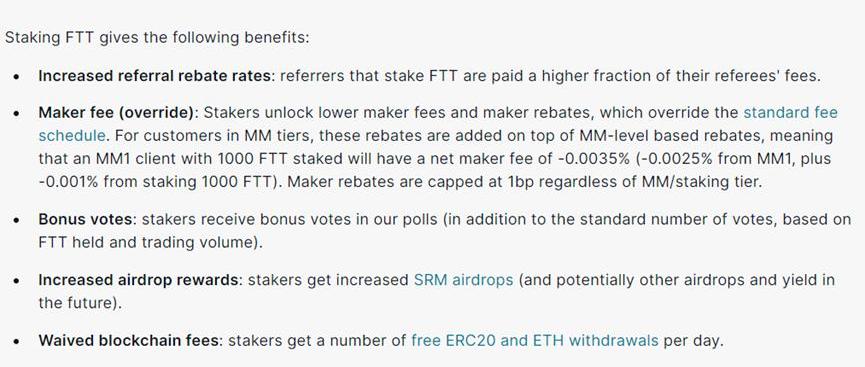

我們來看看FTX和幣安等中心化交易所使用的方式——擁有FTT和BNB的用戶可以享受交易費用的折扣。因此,這些代幣有內在價值,由交易所業務的前景驅動,但與我們討論的前2種模式不同的是,整體價值中只有一部分計入代幣。

FTT質押的好處

另一種方法是STEPN和Pegaxy的治理代幣模式。兩者的經濟模式都與Axie相似——關鍵的區別是,在Axie中,用于支付孵化成本的治理代幣AXS會自動燃燒。換句話說,當流通中的AXS通過孵化逐漸減少時,玩家支付價值100美元的AXS進行孵化所創造的價值就會計入到AXS代幣持有人身上——流通的AXS供應量減少,從而使AXS價格上升。

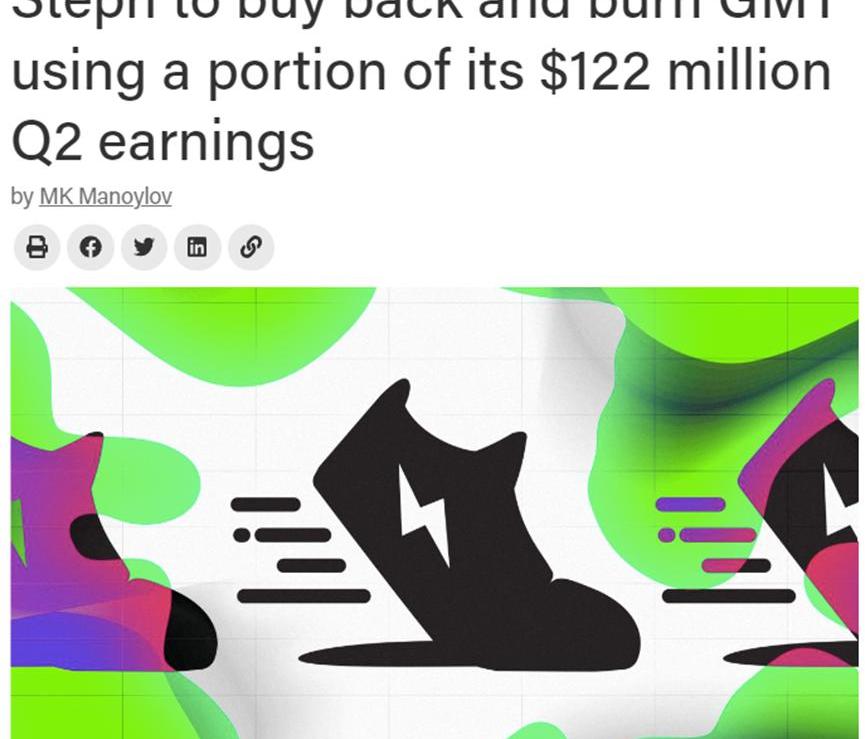

而在STEPN和Pegaxy中,用于支付孵化成本的治理代幣GMT和PGX并沒有自動燃燒,而是作為收入計入股權公司。然后,開發人員可以任意決定燃燒多少回收的代幣,或者進行公開市場操作,回購治理代幣,再把他們燃燒。假設一切都是平等的,GMT和PGX代幣從基本面的角度來看不是一個太有吸引力的投資選項,因為沒有計入100%的收入。

STEPN的GMT回購和燃燒

五、結語

本文重點討論了為股權實體融資的團隊如何決定為代幣實體計入價值的方式,此外,也討論了理想的代幣分配應該是什么樣的。還有其他與代幣結構表相關的話題,如什么是理想的財庫、社區、流動性池、質押分配,此外還有理想的權益歸屬表。

在下一篇文章中,我們會分享代幣結構和權益歸屬建議,以加強風險投資公司和創始人之間的長期聯盟。

責任編輯:Kate

下面是我寫的完整的代幣經濟學大師級指南。接下來我會分析500倍回報的加密項目的代幣經濟學是什么樣子的。如果對我的指南有需求,我會把它做PDF文件,并涵蓋更多的例子.

1900/1/1 0:00:00美國股市繼續下跌,成功的把加密市場再次拉下了水,昨晚道指下跌了2.12%,收盤報29296.79。納斯達克下跌了3.8%,收盤報10652.4。標普500下跌了2.8%,收盤報3639.66.

1900/1/1 0:00:00市場中的投資者通常引用的那句話“不是你的私鑰,就不是你的加密貨幣”傳達了純粹主義者的加密密鑰管理哲學.

1900/1/1 0:00:00以太坊的社群其實討論了好一陣子究竟要如何設計新一代的帳戶,不同的思路也對應了不同的提案,本文主要介紹AA在以下這兩種方向的相關內容:讓現行的EOA有智能合約的功能讓現行的智能合約有EOA的功能.

1900/1/1 0:00:00距離以太坊執行層與共識層合并升級已經過去了一個月,新的共識機制PoS也已經取代舊的PoW機制運行了一個月.

1900/1/1 0:00:009月份NFT的交易量較1月份的歷史新高下降了97%。根據分析公司DuneAnalytics的數據,這些交易的價值自2022年初以來從9月份的170億美元降至4.66億美元.

1900/1/1 0:00:00