BTC/HKD+0.78%

BTC/HKD+0.78% ETH/HKD+0.49%

ETH/HKD+0.49% LTC/HKD+2.4%

LTC/HKD+2.4% DOT/HKD-0.36%

DOT/HKD-0.36% ADA/HKD+1.33%

ADA/HKD+1.33% SOL/HKD+1.17%

SOL/HKD+1.17% XRP/HKD-0.36%

XRP/HKD-0.36% DOGE/US+3.17%

DOGE/US+3.17%

2022年4月,河南四家村鎮銀行幾乎同一時間毫無預警的關閉線上取款和轉賬渠道,引發人們大規模恐慌,發生銀行的擠兌和維權抗議,超過300億資金不翼而飛。

2022年7月,全國爆發強制停貸潮,業主拒不支付房貸,因為開發商停工,買到房子的業主們根本看不到交房的希望,但是房貸你還是得繼續還。

在等待收樓的漫長過程之中,房價雪崩式下跌,即使賣掉房子也還不上銀行的貸款,全國性的抗議愈演愈烈都沒用。

各大銀行都在經歷前所未有的壓力,目前已經有五家銀行暴雷,存款無法取出,隨后會不會發生多米諾骨牌效應?逐漸蔓延到20家、100家甚至是全國的銀行呢?

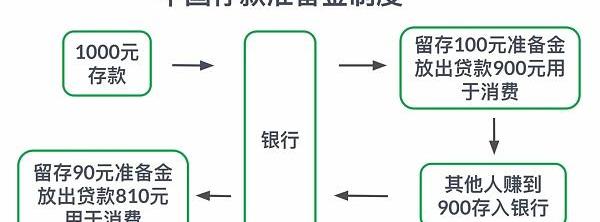

跟世界上一些國家一樣,我國的銀行系統采取了存款準備金額,

向銀行存入1000元,銀行并不會留著1000元不動,而是只留下100元當做準備金,把其中900元借給別人收利息,借到900元的人花掉錢購買商品或者是服務,而賺到900元的人又會把錢存到銀行,銀行留下90元的準備金,其余810元再借貸給別人,如此往復,1000元的存款呢,實際上創造出了十倍的信用。

在我們的例子中,1000元存款最終變成了流通中的1萬元,其中9000元是憑空創造出來的,如果所有人同時去銀行取錢,銀行是沒有這么一個現金的,而這只是銀行爆雷的一個原因,更大的原因是銀行的管理失值。

摩根大通分析師:減半效應可能會使比特幣價格升至4萬至4.5萬美元:6月30日消息,摩根大通分析師在一份報告中指出,鑒于挖礦成本往往會成為比特幣的價格下限,減半可能導致比特幣的價格躍升至 40,000 美元至 45,000 美元之間。因為隨著獎勵的下降,礦工的挖礦成本將會升至 40,000 美元左右。[2023/6/30 22:10:58]

而這次的銀行爆雷,涉及到的資金量達到了驚人的300億,從全國范圍內來看,雖然還不會影響經濟的穩定性,畢竟政府可以兜底償還儲戶,但是我國正在崩盤的房地產市場和愈演愈烈的停貸潮很可能就是那個壓垮經濟的最后一根稻草。

我國停貸潮涉及的貸款量達到了兩萬億人民幣,如果問題持續惡化,可能比2008年次貸危機更加可怕,進而演變成我國版的次貸危機。

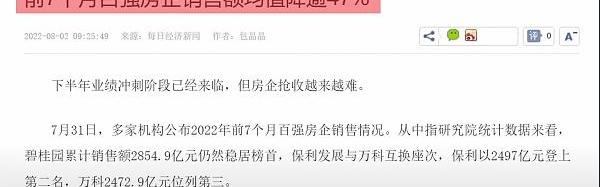

房貸危機并不是我國正在經歷的唯一危機,還有清零政策,銀行信用危機。這些事件在發生之后,因為我國的風控政策和信貸政策,2022年上半年百強房企的銷售額直接下跌了47%,

??

幾乎腰斬,而我國的房價也已經在三月份進入了下行期,目前正在加速下跌之中。

??

350余名Haru Invest受害者損失約7900萬美元:6月26日消息,在韓國開展業務的加密金融公司Haru Invest當前仍處于存取款暫停狀態。資金被困在Haru Invest的受害用戶組成的代表團正在接受損失認證記錄,三天內有350多名受害用戶報告其損失總金額約為1030億韓元(約7900萬美元),目前還有1000多人等待認證,總損失金額有可能達到數千億韓元。[2023/6/26 22:00:37]

這次停貸潮和抗疫在雖然是在最近才爆發,但是問題并不是一天兩天就能發生的,它經歷了幾十年的積累過程。我國的房產是如何一步步走到今天不可收拾的局面的呢?

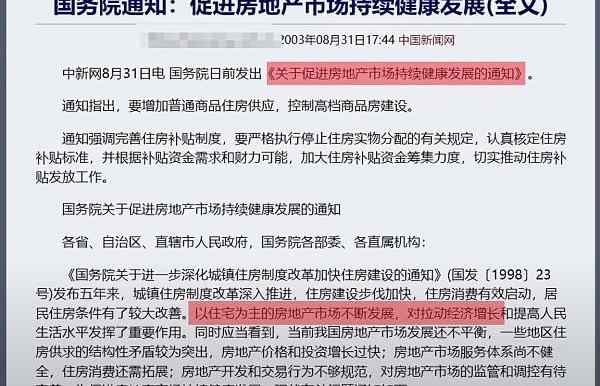

讓我們把時間拉到2003年,當時我國正在經歷非典、SARS的洗禮,相比1997年的亞洲金融危機,這次危機來得更迅速,讓人們完全措手不及。

遇到危機必須刺激經濟,這是我國改革開放之后治理經濟的一貫思路。當年的18號文件給發展房地產定下了政策的調子,

從那時開始,住房的使用屬性削弱,投資屬性大幅度上升,房價開始飛漲。1998年到2003年的五年之中,全國商品房價格每平方米只上漲了343元,而發布文件之后的一年,每平方米房價已經上漲了352元。

房地產行業熱火朝天,需要大量的錢,央行開足馬力印發互動,大量貨幣在轉到房地產行業,房地產行業繼續紅火,連續十多年踩著實體經濟,營造著一派虛擬繁榮的“現象”。

比特幣礦企Bitfarms11月份共挖出453枚BTC,同比增加34%:金色財經報道,比特幣礦企Bitfarms 11月份共挖出453枚比特幣,同比增加了34%,環比下降了7%。11月的哈希率增加了5%,達到4.4EH/s。11月份月平均每天挖15.1枚BTC,低于2022年10月的平均每天挖15.7個BTC,Bitfarms表示11月的產量降低主要受到網絡難度增加和月份較短的影響。[2022/12/1 21:16:14]

因為房地產行業暴利,美的做房產,海爾做房產,雅戈爾做房產,蘇寧做房產,國美做房產,格力做房產,娃哈哈做房產,長城床墊做房產,五糧液、郎酒、水井坊、阿里巴巴都在做房產,最后360行殊途同歸,行行做房產。

到了2009年,在美國次貸危機的影響之下,全球經濟下滑,但其實我們自己知道,由于我國經濟的特殊性和封閉性,對我國的影響其實比全球要小一些。如果當時我們能夠坦然接受現實,接受經濟下滑客觀中立的意見到M2增大,大規模基建和信貸刺激后的一系列惡果,順勢轉型,放下房地產,倡導制造業和實體經濟,扶持創新和研發,保護知識產權,不至于走到今天的局面。

2008年以前,我國的房價一路調控一路漲,2008年,美國次貸危機,零九年央行大放水,四萬億投資,十多億信貸投放量。2010年到2012年,繼續限購限貸調控,房價繼續漲,2013年到2014年,金融調控,房地產增速下降,2015年,上面壓力頂不住了,解除限購限貸、降息降準,界定首套房、二手房免稅,刺激房市。2016年房市回暖,中央出臺抑制房產泡沫政策,房價繼續上漲。2017年,房產調控加劇,提出房住不炒的政策,限購與調控,房價還在漲。

福岡市與Astar Japan Labs建立合作伙伴關系,將致力于Web3發展:10月24日消息,福岡市與Astar network的背后公司Astar Japan Labs建立最新合作伙伴關系。據悉,該合作關系將允許兩個實體在Web3技術的新用例上合作。目前,福岡市加入了與Astar合作的超過45家公司,包括微軟日本和亞馬遜日本。

根據公告,福岡市希望吸引全球有競爭力的企業到該地區,Astar的代表也將定期訪問該市,與當地政府合作,在當地和全國范圍內提供教育和新用例。(cointelegraph)[2022/10/25 16:37:29]

到了2020年,疫情封控,我國經濟受到影響,房產進入線上銷售時代,我國房價卻已經進入了萬元時代。下半年提出房企融資三道紅線,至此引發了房產企業融資困難,建筑無法按時交付,大面積出現爛尾樓,房企頻頻暴雷的現象。我國人們有70%的財富放在房子里面,對老百姓而言,根本談不上多樣化投資規避風險。

如果房產市場崩潰會怎么樣呢?就在去年的12月,我國恒大宣布6.69億美元債務到期無法償還,至此,我國房產開發商一個接一個爆雷,截止2022年8月,我國排名前50位的房企已經有38家爆雷。

而爆雷的結果就是房企欠銀行的錢沒法償還,房子賣不出去,無法收回款項,又沒有進一步的貸款補血,房子自然是見不起。這就又回到了影片開頭的問題,房企不交人,房價再下跌,業主卻要繼續償還貸款。對了,你沒聽錯,即使房子沒有住進去,也要償還貸款。任何一個正常的人都會覺得這樣的操作是有問題的吧?但是如果房價瘋漲,交樓錢還一些貸款好像就很合理,雖然整個建造期內都需要償還貸款,但是房價漲得太快,在收攏。

美國將監管穩定幣的兩黨法案推遲到9月進行審議:金色財經報道,據知情人士透露,美國眾議院議員將推遲審議監管穩定幣的兩黨法案到國會8月休會后。此次推遲可能是因為議員們無法在委員會初步定于周三進行的投票前完成法案草案的工作。這可能會將對該方案的審議推遲到9月份,屆時國會預計將結束夏末的休會。拜登政府官員和一眾兩黨議員曾表示,擔心目前的法律沒有為新資產提供全面的標準,并警告了穩定幣對金融穩定造成的潛在風險。這個法案標志著美國在對這個缺乏監管的行業實施更嚴格的規則上邁出了重要的第一步。(華爾街日報)[2022/7/26 2:36:58]

走的時候不但把工程期的費用抵消,還能大賺一筆。在開發商角度,樓花賣掉直接拿到全款,簡直太完美了,因為可以用這筆資金繼續去拿地,再賣更多的房子,賺更多的錢。那注意,這都是在房子還沒有建起來之前就憑空創造出來的財富。就跟龐氏騙局一樣,房產市場后進來的人支付更高的價錢購買房產,而提前購買房子的人還沒有收到價錢就已經漲起來了。整個房產市場里面每一個參與者都在賺錢,但是我們都忽略了一個前提,就是房價必須一直上漲。

如果人們都意識到這場創富運動走到頭了,整個騙局就會崩塌。一般來講,開發商在賣房的時候都會預估交工日期,但是如果房價下跌,人們就不會去買房,開發商沒有錢建房,一拖再拖,無法交工,人們就會對市場失去信心,寧愿躺平也不去買房,而這就是現在我國正在發生的事情,情況最糟糕的就是那些已經買完房開始還貸款,但是還沒有收房的業主。房子沒人建,卻要每個月還貸款,根本看不到盡頭。

結果開始出現小區業主集體宣布不還貸款的現象,最初是在河南,然后蔓延到全國,他們買單過程是幾十萬業主正在聯合起來拒絕給沒完工的房子平還房貸是我國經濟惡化的后果之一。

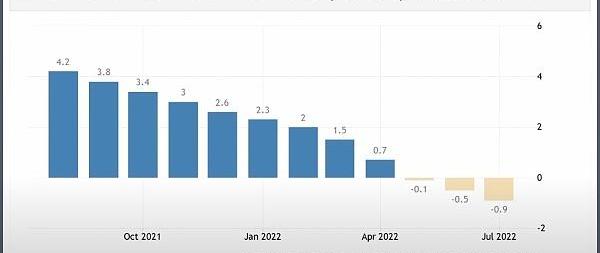

為了實現嚴格的清零政策,采取風控措施和旅行限制和人們對政府信心的動搖已經導致我國經濟放緩,步入幾十年來增長速度最慢的階段。我國2022年第二季度GDP增幅0.4%,而同期的越南增幅7.72%。集體停貸已經擾亂了房地產市場,我國正面臨著幾十年房地產泡沫的后果。

我國的工廠向世界銷售的產品正在減少,生產線也正在移去其他的國家,國內消費者的開支在減少。我國政府周一公布的年輕人是達到了歷史新高,將近20%。

這說明應屆高中畢業生和大學畢業生五個里面就有一個在家待業,我國幾十年來從來沒有這么嚴重的數。進一步加深這場危機的是我國政府的應對政策。

為了刺激經濟應對房地產危機,我國央行已經連續第三次降息了,一年期最優惠貸款利率LPR最近一次降息是在一月份,五年期的LPR最近一次降息是在五月份。

我國這兩種利率現在都處于歷史低點,說白了就是大家貸款的利率低了,還款額低了。而8月22號央行又再次降息15個基點,如果用100萬元人民幣30年等額本息還款為例啊,LPR下降15個基點之后,首套房購房者月供將會減少88元,30年累計月供減少3萬元,聽起來是不錯的事情,不過央行可能沒有找到問題的關鍵.

現在我國人們缺的是100萬,而不是3萬。

降低利息解決不了根本問題,主要是大家不敢買房,不敢貸款,房子買了就爛尾,再加上現在的經濟趨勢和疫情防控,人們心中有太多的不確定性,不知道自己的生活什么時候才會好轉,所以不敢貸款。

就算是有實力買房,有這個錢,銀行在未來也有可能再升息漲回去,所以買得起房的人不敢買房,買不起的還是一樣買不起。

目前西方主流國家都在加息抗通脹,收緊貨幣政策,而我國卻在降息放水,會發生什么情況呢?這給我感覺像是給即將崩潰的經濟打了一針強心劑,讓他再活幾個月,倘若之后一旦倒下就再也起不來了。

從今年四月份開始到現在,人民幣相對美元已經貶值將近8%,這會加速我國資金逃離的速度,因為如果把人民幣換成美元,不但有利差可以賺,美國加息的情況之下,有更多的方法可以用資金套利。

針對這種情況,我國的頂級富豪們響應速度是特別的快,據不完全統計,我國頭部富人有超過1萬名,請求向海外移民,人數全球第二,在榜單上第一的國家是俄羅斯,但是人家是因為戰爭才向外移民的。

那我國人移民這么多是為什么呢?經濟因素占了很大的比重,還有其他行政因素,比如馬X就是在放棄了對xx金服集團的控制權之后,才能換來出國走走的權利。

央行放水了,股市和債市都沒有大漲,房地產也沒有火爆,再結合地方政府和一些企業的負債率,很明顯就能看出來錢去哪了,錢被借走用來還利息了,也就是說政府不希望出現系統性債務違約。

連續幾年經濟發展的方法主要是刺激消費,全民參與調資,普通居民買房也可以看作是一種投資。所以經濟高速增長,高速增長的部分覆蓋了債務部分,社會整體財富是增加了,但是這種玩法有一個限度,并不是可持續的玩法,這個限度就是虛名,可負擔債務的極限。

以前我國是高儲蓄的國家,而國家用房地產當做收集社會剩余財富的工具,國家搞大型基建企業投資居民消費,國家出口整體收益大于支出和借貸產生的利息。

現在居民負債已經達到極限,消費拉不動,這種玩法就玩不下去了。而之前很多企業都用這種玩法賺了很多錢,但是負債率很高。而現在上游融資融不到,下游也拉不動,消費借的錢每天都要產生利息,而利息就像一個巨大的黑洞,一直吞噬著社會產生的利益,這就成了一個死循環。

央行今年三次放水的效果已經顯現出來了,只是沒有落實在刺激經濟之上,而是助長了通貨膨脹。我國現在正在經歷美國疫情期間大印鈔票的時期,不同的是這些錢沒有實實在在的進到老百姓的口袋里,卻實實在在加深了我國的通脹。

等到像西方各國一樣,老百姓生活成本大幅度上漲,活不下去,而沒有人再去消費不去借錢,企業也集體躺平,同時進入央行加息通道的時候或許就是我國經濟崩潰的時候,當然我是非常不希望這一天來臨。

那么大家對于我們的經濟形勢有什么想法歡迎在下方理性評論,因為以上也只是屬于我的一些片面看法,我也想聽到大家更多的想法,學到更多的知識。

來源:金色財經

Tags:比特幣ASTASTARSTAR比特幣發行量多少dasts幣polkawallet切換astarstarl幣貼吧

四小時級別中,目前站穩1320上方,接下來可著重關注是否能夠企穩此點位,並依託此點位蓄勢反彈,技術指標中,布林通道空頭排列向上,低點上移,由此可見追空交易量並不多,綜合前期走勢做參考.

1900/1/1 0:00:00加密市場熊市已經很長時間了,市場缺少亮點。 BDD帶來了福音! 來自美國硅谷的天才程序員們,開發了新的共贏模式,這就是BDD!徐工集團NFT將于5月13日在以太坊主網正式發售:5月12日消息,徐.

1900/1/1 0:00:00STARS是區塊鏈的秘密你需要知道的一切↓我們首先解釋一下STARS是什么?Stargaze是第一個去中心化、社區擁有的NFT第1層鏈和市場.

1900/1/1 0:00:00比特幣在創下近兩年來最低周收盤價后,開始了新的一周,迎來了嚴峻的宏觀環境。隨著全球經濟的風險資產遭受重創和美元飆升,比特幣正處于疲軟狀態.

1900/1/1 0:00:00其他的幣種沒啥好說的,半死不活的行情,是在沒操作的意義。一切走勢不錯的幣種,就多點耐心等待下吧例如DYDX,1INCH,LINK這類的! Matter Labs團隊推出模塊化工具包ZK Stac.

1900/1/1 0:00:00市場消息 Coinglass數據顯示,過去24小時,共有9.1萬人爆倉,爆倉總金額為3.25億美元.

1900/1/1 0:00:00